Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по учебной дисциплине Экономика организации по теме 5. Оборотные средства организации

Категория:

Экономика

04.05.2021 10:36

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Экономика организации по теме 5. Оборотные средства организации»

Тема 5. Оборотные средства организации

1. Сущность, состав, структура оборотных средств организации

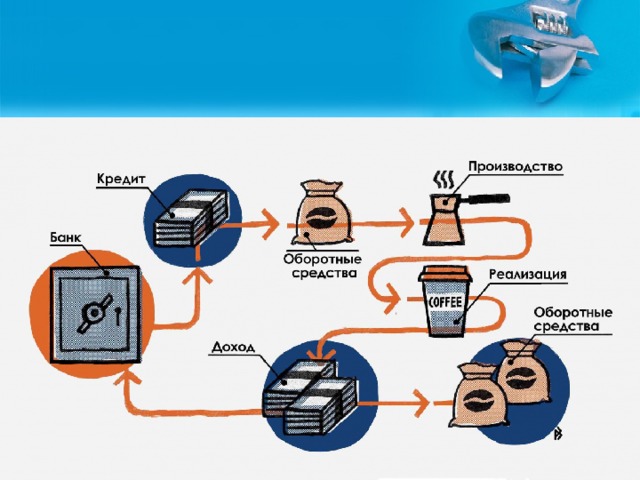

В процессе производственно- хозяйственной деятельности предприятия нуждается в денежных средствах , необходимых для изготовления продукции, закупки сырья и материалов, выплаты ЗП и т.д., а затем в средствах, которые требуются на её реализацию.

Таким образом, оборотные средства — это денежные средства авансированные в оборотные производственные фонды (ОПФ) и фонды обращения (ФО).

ОПФ обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию производственной продукции на рынке.

Эта экономическая роль ОС определяет их сущность , которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и обращения.

Функционируя ОС совершают кругооборот из 3-х фаз: Д-Т-Д

Д-Т ОС превращаются в товар.

Т-П-Т ОС в процессе производства принимают форму незавершенного производства, полуфабрикатов и готовых изделий.

Т-Д — ОС в форме готовой продукции в процессе ее реализации снова превращаются в деньги.

ОС, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются и переносят свою стоимость на продукцию в течении одного операционного цикла.

Состав и классификация ОС

Оборотные фонды подразделяются на производственные запасы и средства в процессе производства.

Различают следующие виды производственных запасов :

1. основные материалы, конструкции, детали и покупки п/ф на строительство и ремонт дорожных сооружений (песок, щебень, битум, ж/б конструкции, асфальтобетонные цементобетонные смеси и т. д.)

2 . вспомогательные материалы (шпаклевка, краски, растворитель)

3. топливо

4 . запчасти для эксплуатации и ремонта дорожных машин и транспортных средств

5 . малоценные и быстроизнашивающиеся предметы и инвентарь (производственные, конторские, жилищные), а также инструменты и приспособления, спец. одежда и обувь, защитные приспособления.

В состав средств в процессе производства входят:

1 .Незавершенное производство по строительным и ремонтным работам (стоимость незаконченной и не сданной заказчику работ);

2. п/ф собственного производства дорожной организации, изготовления на ее подсобных предприятиях;

3 .расходы будущих периодов, связанные с подготовительными работами на объекте (прокладка временных коммуникаций и дорог, вскрытие притрассовых карьеров).

В фонды обращения входят:

1. отгруженная находящаяся в оформлении готовая продукция организаций (направление, изготовление на полигоне железобетонные конструкции);

2 . денежные средства дорожных организаций, находящиеся на расчетных счетах в банках и в кассе;

3 . средства в расчетах с заказчиками за выполнение работы и сданную продукцию, срок оплаты которой ещё не наступил, и дебиторская задолженность (стоимость оказанных услуг другим предприятиям, ещё не оплаченных).

ОС также классифицируются:

:

1. по способу формирования: собственные и заемные

2. по методу планирования: нормируемые и ненормируемые.

Соотношение отдельных элементов ОС, выраженное в % называется структурой ОС .

Структура ОС дорожных организаций характеризуется высоким удельным весом статей «незавершенное производство» и «производственные запасы» - 74,1-79,5 %, что обусловлено спецификой дорожных работ, характеризуемой большой длительностью производственного цикла и высокой материалоёмкостью продукции дорожного хозяйства.

Источники формирования ОС

Источники формирования оборотного капитала организации можно разделить на следующие группы:

- собственные источники — собственный капитал (условный, резервный, добавочный капитал, целевые поступления, нераспределенная прибыль);

- средства, приравненные к собственным - устойчивые пассивы (задолженность по зарплате, налогам, субподрячники);

- заемные источники - краткосрочные кредиты банков;

- товарный кредит;

- привлеченные средства - кредиторская задолженность предприятия.

Методика определения потребности предприятия в ОС

При определении потребности в ОС определяются денежные средства, которые будут затрачены для создания производственных запасов, заделов незавершенного производства и накопление готовой продукции на складе.

Для этого используют три метода:

1) аналитический;

2) коэффициентный;

3) прямого счета.

Аналитический метод применяется в дорожных организациях, где относительно постоянны объемы и номенклатура работ по содержанию дорог и из года в год выполняются ~ однородные по структуре объемы строительных или ремонтных дорог.

Суть метода заключается в том, что величина ОС организации в плановом году устанавливается на основе их средних фактических остатков в предшествовавшем году и предлагаемого темпа роста объема работ.

При коэффициентном методе все виды оборотных средств подразделяются на зависящие непосредственно от объемов производства (материалы, п/ф, готовая продукция на складе) и не зависящие от него ( запчасти, малоценные и быстроизнашивающиеся предметы).

Потребность в ОС 1-й группы определяются исходя из размера в отчетном году и темпов роста продукции в плановом году.

Потребность в ОС 2-й группы планируется на уровне их средних фактических остатков за ряд последних лет.

Метод прямого счета предполагает расчет плановой величины ОС по каждому их элементу с учетом всех основных изменений в условиях производства хозяйственной деятельности дорожной организации.

Данный метод предполагает нормирование ОС, вложенных в запасы и затраты, ГП на складе.

2. Коэффициент оборачиваемости, продолжительность одного оборота в днях, коэффициент загрузки

Эффективность использования ОС характеризуется системой экономических показателей.

Скорость оборачиваемости ОС является важнейшим показателем интенсивности использования ОС и определяется с помощью показателей:

- коэффициент оборачиваемости

- длительности одного оборота в днях

- коэффициент загрузки ОС.

Коэффициент оборачиваемости показывает, сколько раз обернулись ОС за анализируемый период. Его величина определяется отношением выполненных и оплаченных дорожных работ по сметной стоимости Von к сумме среднего остатка ОС Оо:

Коб = Von / Оо

Продолжительность одного оборота в днях определяется по формуле:

Тоб = Д / Коб

где Д — число дней в периоде (30, 90, 360 дней)

Обратной величиной коэффициента оборачиваемости является коэффициент загрузки ОС , которой показывает, сколько ОС имеет дорожная организация на единицу стоимости строительных или ремонтных работ:

Кз = Оо / Vo

Высвобождение оборотных средств вследствие ускорения оборачиваемости может быть абсолютным или относительным.

Абсолютным высвобождение имеет место в случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.

Относительное высвобождение имеет место в случае, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства и реализации опережает темп роста остатков ОС.

Домашнее задание:

- Систематизировать учебный материал

- Подготовиться к письменному опросу по теме 5

- Подготовиться к практической работе № 4

Список использованных источников :

- Акимов гл.10 стр.80-81 ( 79-80)

- Гарманов гл.12 стр.215-217

- Грибов гл.6.стр.149-152

- Дингес гл.8 стр.215-216

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!