Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Налоговый контроль"

Категория:

Финансовая грамотность

07.02.2021 09:08

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Налоговый контроль"»

Тема 4

Налоговый контроль

1. Сущность налогового контроля

При помощи механизма налогового контроля налоговые органы проверяют соблюдение налогоплательщиком законодательства о налогах и сборах, в частности по уплате налогов, выявляют допущенные правонарушения, выставляют требования по уплате налогов, пени и штрафных санкций.

- При помощи механизма налогового контроля налоговые органы проверяют соблюдение налогоплательщиком законодательства о налогах и сборах, в частности по уплате налогов, выявляют допущенные правонарушения, выставляют требования по уплате налогов, пени и штрафных санкций.

Сущность налогового контроля состоит в проверке соблюдения налогоплательщиками законодательства о налогах и сборах, в том числе проверке правильности исчисления, полноты и своевременности уплаты налогов и сборов.

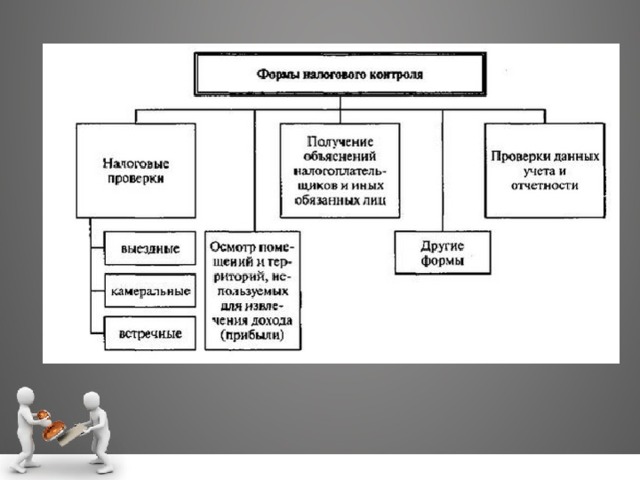

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством:

— налоговых проверок;

— получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора;

— проверки данных учета и отчетности;

— осмотра помещений и территорий, используемых для извлечения дохода (прибыли);

— в других формах, предусмотренных НК РФ.

Учет налогоплательщиков в налоговых органах

Для того, чтобы обеспечивать соблюдение налогового законодательства, своевременное и полное перечисление налогов в бюджет, в России действует налоговый контроль ( п. 1 ст. 82 НК РФ ).

Элементом такого контроля является система учета и регистрации налогоплательщиков.

Налогоплательщики подлежат постановке на налоговый учет ( пп. 2 п. 1 ст. 23 НК РФ ).

Налоговый учет организаций и учет физических лиц налоговыми органами осуществляется ( п. 1 ст. 83 НК РФ ):

- по месту нахождения организации;

- месту нахождения ее обособленных подразделений;

- месту жительства физического лица;

- месту нахождения принадлежащих организациям и физлицам недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ (к примеру, по месту нахождения участка недр для плательщиков налога на добычу полезных ископаемых).

2. Камеральные проверки

Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

Порядок проведения камеральной проверки установлен статьей 88 НК РФ.

Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию.

Выявлены нарушения: :

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

- акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

- налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

- в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

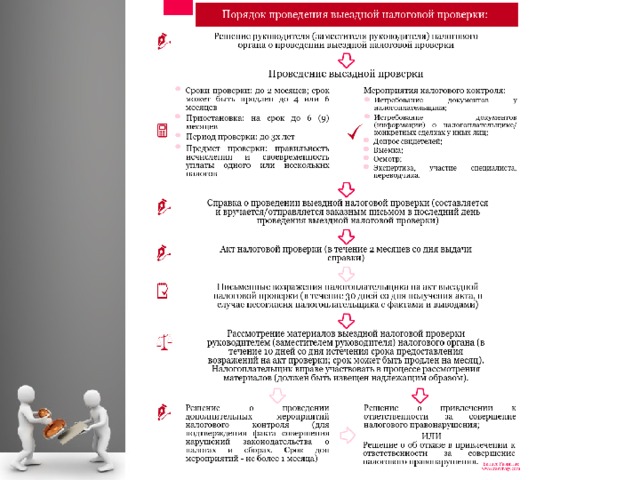

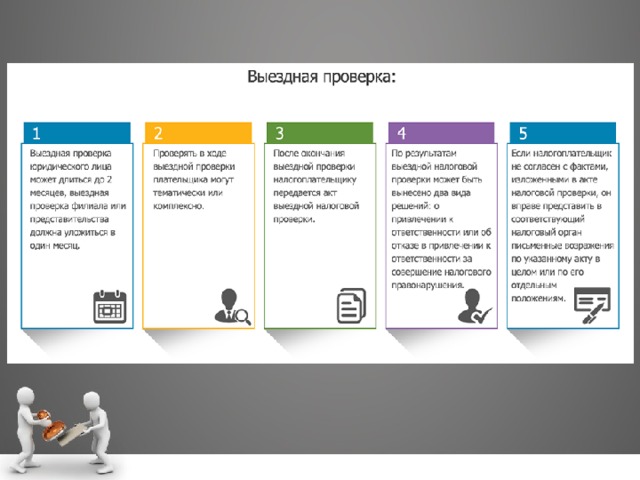

3. Выездные проверки

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика, но в том случае, если налогоплательщик не может предоставить помещение для проведения выездной проверки, она проводится по месту нахождения налогового органа.

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме 4.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!