Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Государственное регулирование налоговых правоотношений"

Категория:

Финансовая грамотность

07.02.2021 09:16

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение по теме "Государственное регулирование налоговых правоотношений"»

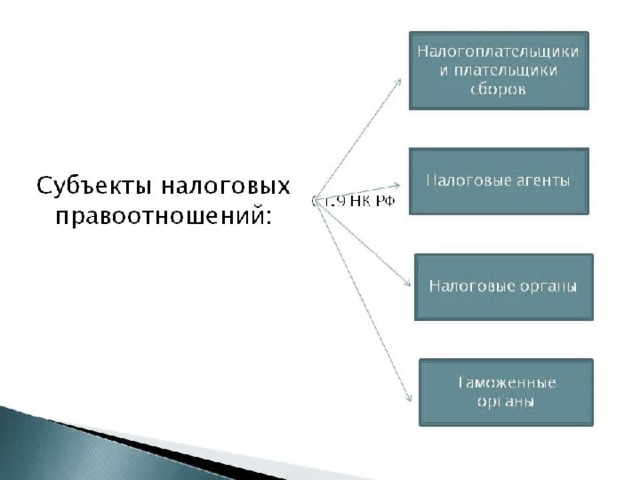

Тема 2. Государственное регулирование налоговых правоотношений

1. Налоговые правоотношения

Налоговые правоотношения - это отношения по установлению, введению и взиманию налогов, сборов, страховых взносов, а также отношения, возникающие в рамках налогового контроля, при обжаловании актов налоговиков, действий (бездействия) должностных лиц налоговых органов и привлечения к ответственности за совершение налогового правонарушения ( п. 1 ст. 2 НК РФ ).

В связи с этим выделяют две большие группы налоговых правоотношений:

- регулятивные , к коим относится все, что касается установления и введения в действие налогов, сборов, взносов;

- охранительные . Это отношения, возникающие в процессе налогового контроля, в частности, отношения по привлечению к налоговой ответственности.

2. Налоговая деятельность государства

Налоговая деятельность - это деятельность государства по

организации налогообложения и обеспечению его осуществления с

целью удовлетворения своей

потребности в денежных средствах.

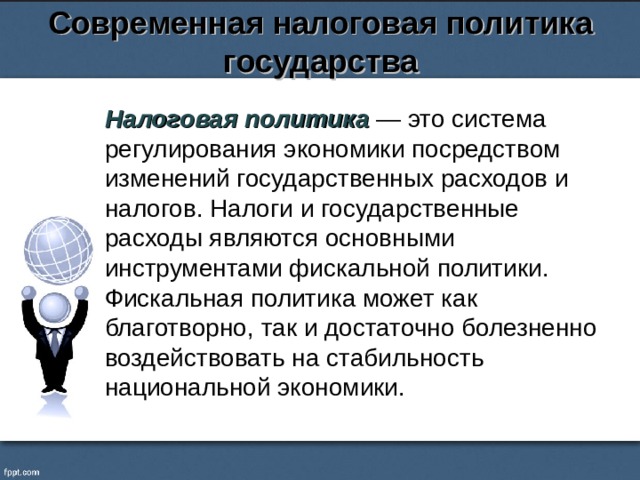

Современная налоговая политика государства

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

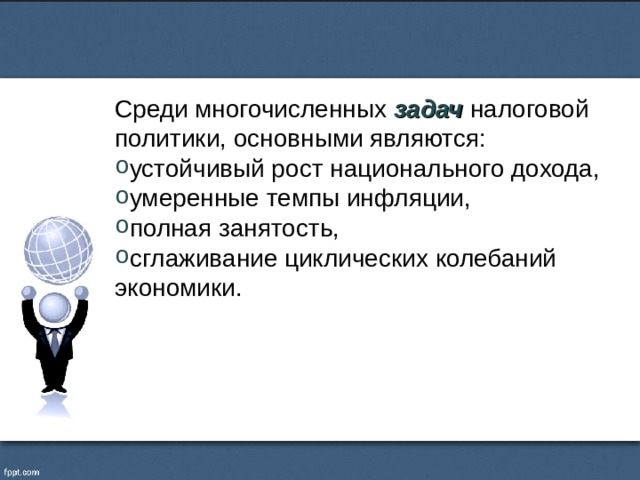

Среди многочисленных задач налоговой политики, основными являются:

- устойчивый рост национального дохода,

- умеренные темпы инфляции,

- полная занятость,

- сглаживание циклических колебаний экономики.

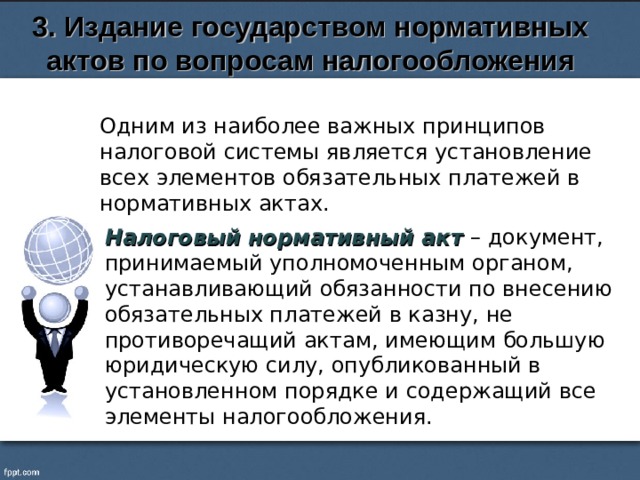

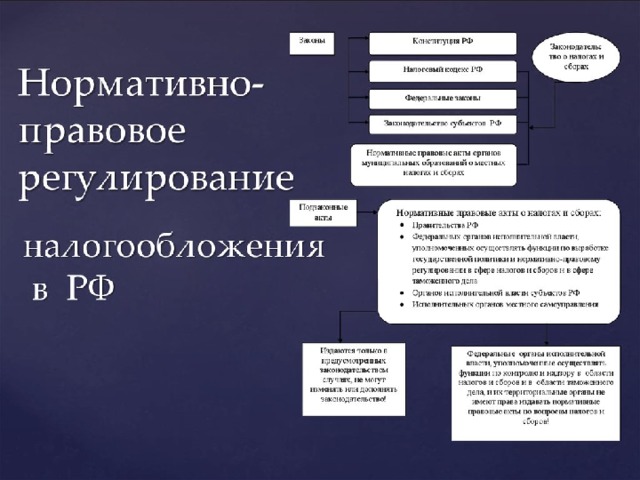

3. Издание государством нормативных актов по вопросам налогообложения

Одним из наиболее важных принципов налоговой системы является установление всех элементов обязательных платежей в нормативных актах.

Налоговый нормативный акт – документ, принимаемый уполномоченным органом, устанавливающий обязанности по внесению обязательных платежей в казну, не противоречащий актам, имеющим большую юридическую силу, опубликованный в установленном порядке и содержащий все элементы налогообложения.

4.

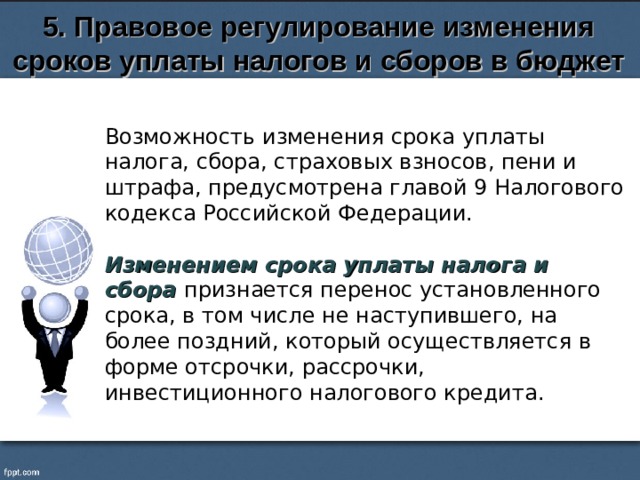

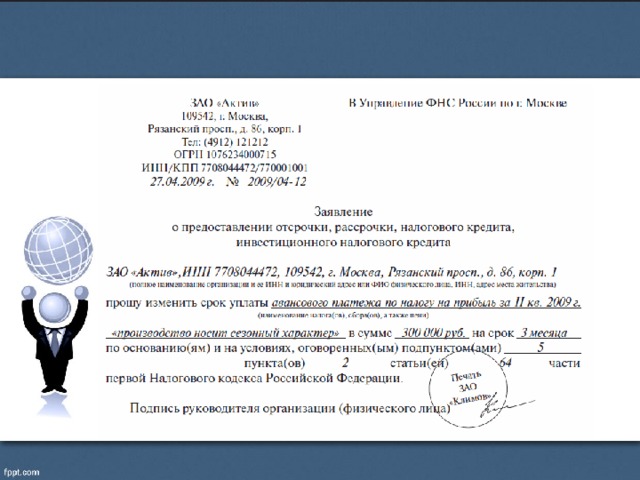

5. Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет

Возможность изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, предусмотрена главой 9 Налогового кодекса Российской Федерации.

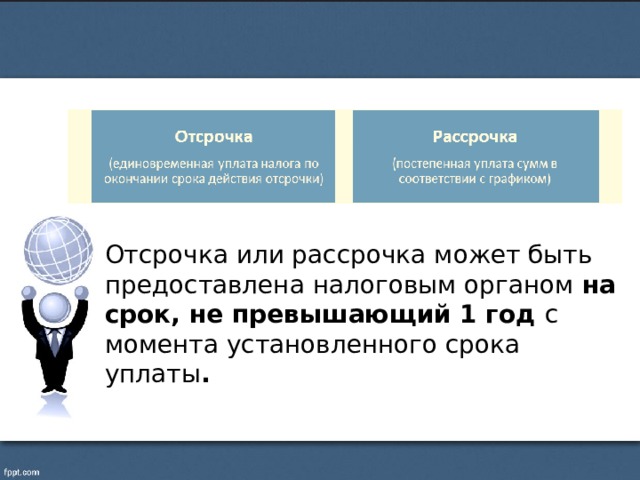

Изменением срока уплаты налога и сбора признается перенос установленного срока, в том числе не наступившего, на более поздний, который осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

Отсрочка или рассрочка может быть предоставлена налоговым органом на срок, не превышающий 1 год с момента установленного срока уплаты .

Отсрочка или рассрочка на срок до 3-х лет может быть предоставлена только по страховым взносам и федеральным налогам в части, зачисляемой в федеральный бюджет (налог на прибыль организаций, зачисляемый в федеральный бюджет, НДС, акцизы, НДПИ, водный налог, сборы за пользование объектами водных биологических ресурсов). (пункт 2 статьи 64 НК РФ .)

Инвестиционный налоговый кредит (ИНК) — это возможность для организаций уменьшить сумму уплачиваемого налога на определённый срок. Потом нужно будет уплатить налог и начисленные проценты за пользование кредитом.

ИНК можно взять на налог на прибыль, налог на имущество организаций, транспортный налог, земельный налог, торговый сбор и другие региональные и местные налоги (п. 1 ст. 66 НК РФ).

Для получения ИНК организации должны вести инновационную деятельность. Производить новые технологии, выполнять госзаказ и так далее. Основания для кредитования должны быть документально подтверждены.

По общему правилу срок кредитования — от 1 года до 5 лет, для резидентов зон территориального развития — до 10 лет.

6. Обжалование актов налоговых органов и действия или бездействия должностных лиц

Каждый вправе обжаловать документы или действия (бездействие) налогового органа, если по его мнению они нарушают его права.

Жалоба - это письменное обращение в налоговый орган по обжалованию документов или действий (бездействия) налогового органа.

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган чьи документы, действия или бездействия обжалуются. (гл. 19 НК)

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме 2.;

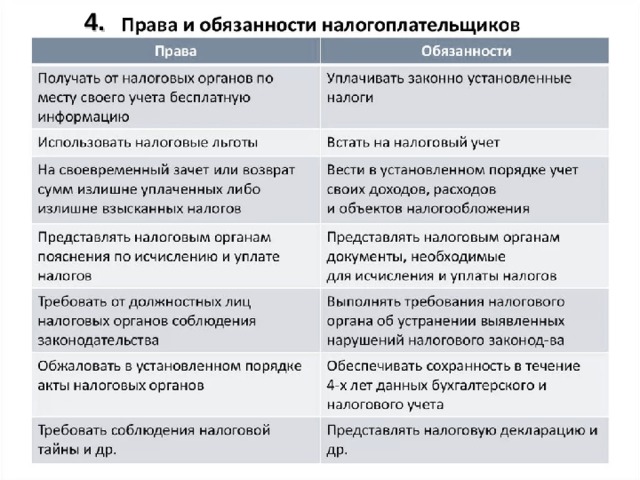

- Изучить и законспектировать права и обязанности налоговых органов. (ст. 31-32 НК)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!