Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение к уроку по теме 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации "Единый сельскохозяйственный налог"

Категория:

Финансовая грамотность

14.03.2021 09:44

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение к уроку по теме 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации "Единый сельскохозяйственный налог"»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Единый сельскохозяйственный

налог (ЕСХН)

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Освобождает от налогов:

Организации

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств)

- налога на имущество организаций (в части имущества, используемого при производстве с/х продукции, переработке и реализации этой продукции, а также при оказании услуг с/х товаропроизводителями)

Освобождает от налогов

Индивидуальные предприниматели

- НДФЛ (в отношении доходов от предпринимательской деятельности)

- налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности)

Законодательная база

Налог установлен Главой 26.1 Налогового Кодекса РФ

Налогоплательщики

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги с/х товаропроизводителям в области растениеводства и животноводства.

Речь идет об услугах, которые относятся в соответствии с ОКВЭД к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции (посев сельхозкультур, обрезка фруктовых деревьев, уборка урожая, выпас скота и пр.).

Доля дохода от реализации перечисленных услуг должна составлять не менее 70 %.

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов.

Налоговая база

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Налоговая база = Доходы, полученные за год (полугодие) - Расходы, произведенные за год (полугодие).

Доходы и расходы в целях расчета ЕСХН признаются кассовым методом, то есть доходы – в момент получения оплаты от покупателей, а расходы – в момент осуществления расчетов с поставщиками.

Доходы на ЕСХН – это доходы от реализации и внереализационные доходы.

ЕСХН - расходы (перечень)

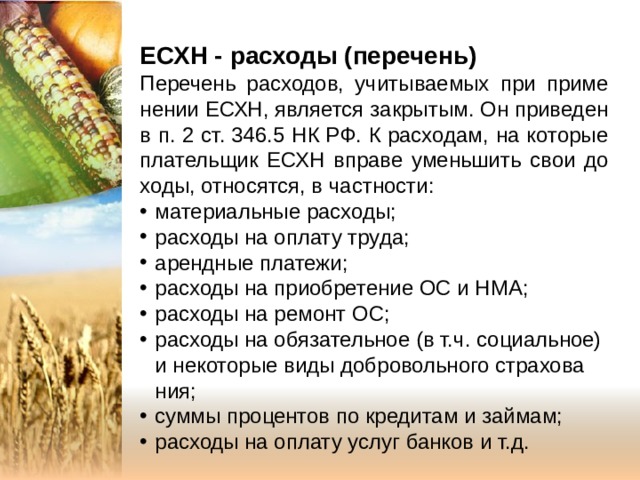

Перечень расходов, учитываемых при применении ЕСХН, является закрытым. Он приведен в п. 2 ст. 346.5 НК РФ. К расходам, на которые плательщик ЕСХН вправе уменьшить свои доходы, относятся, в частности:

- материальные расходы;

- расходы на оплату труда;

- арендные платежи;

- расходы на приобретение ОС и НМА;

- расходы на ремонт ОС;

- расходы на обязательное (в т.ч. социальное) и некоторые виды добровольного страхования;

- суммы процентов по кредитам и займам;

- расходы на оплату услуг банков и т.д.

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Убыток не может уменьшать налоговую базу за налоговый период более, чем на 30%, и не более, чем на 10 налоговых периодов, в случае превышения суммой убытка указанного ограничения.

Налоговый и отчетный периоды

Отчетный период

Полугодие

Налоговый период

Год

Налоговая ставка

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Порядок исчисления налога

Сумма ЕСХН (авансового платежа по налогу) = Налоговая база × Ставка налога

Пример 1

Допустим, компания занимается разведением и продажей кур. Размер полученных доходов и произведенных расходов составляет:

Период

Доходы, тыс. руб.

Январь

Расходы, тыс. руб.

100

Февраль

120

90

Март

100

80

Апрель

90

Май

50

40

150

Июнь

110

70

Итого за 1 полугодие

50

650

400

Продолжение примера 1

Период

Доходы, тыс. руб.

Июль

Расходы, тыс. руб.

120

Август

100

110

Сентябрь

90

70

Октябрь

Ноябрь

80

40

60

120

Декабрь

80

130

Итого за 2 полугодие

90

630

Всего за год

460

1280

860

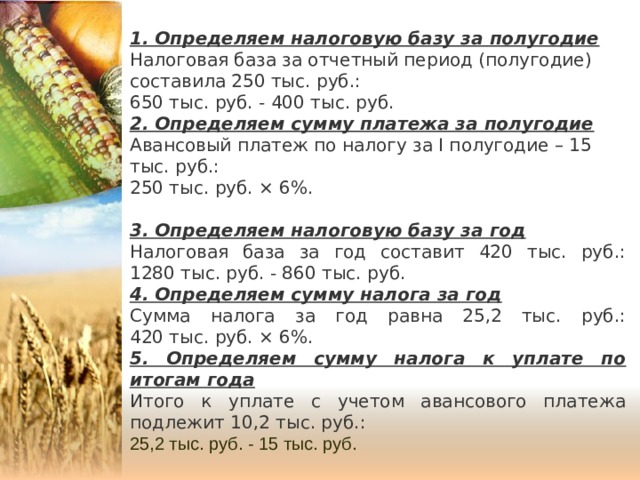

1. Определяем налоговую базу за полугодие

Налоговая база за отчетный период (полугодие) составила 250 тыс. руб.: 650 тыс. руб. - 400 тыс. руб.

2. Определяем сумму платежа за полугодие

Авансовый платеж по налогу за I полугодие – 15 тыс. руб.: 250 тыс. руб. × 6%.

3. Определяем налоговую базу за год

Налоговая база за год составит 420 тыс. руб.: 1280 тыс. руб. - 860 тыс. руб.

4. Определяем сумму налога за год

Сумма налога за год равна 25,2 тыс. руб.: 420 тыс. руб. × 6%.

5. Определяем сумму налога к уплате по итогам года

Итого к уплате с учетом авансового платежа подлежит 10,2 тыс. руб.:

25,2 тыс. руб. - 15 тыс. руб.

Сроки уплаты налога и авансовых платежей

Налогоплательщики ЕСХН уплачивают:

- авансовые платежи по итогам отчетного периода – не позднее 25 июля ;

- сумму налога по итогам налогового периода (календарного года) – не позднее 31 марта года, следующего за истекшим налоговым периодом (годом).

Налоговые льготы

Льготы данным режимом налогообложения не предусмотрены.

Льготы — Льготы — Льготы данным режимом налогообложения не предусмотрены. данным режимом налогообложения не предусмотрены.

Отражение в учете ЕСХН

Начислен ЕСХН, проводка:

Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по ЕСХН».

Уплачен ЕСХН:

После того как ЕСХН начислен, проводкой отражается его перечисление в бюджет:

Дт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по ЕСХН» Кт 51 «Расчетный счет»

Пример расчета и отражения в учете расчетов по ЕСХН

ООО «Спектр» занимается производством подсолнечного масла и уплачивает единый сельскохозяйственный налог. По итогам первого полугодия компанией был получен доход в размере 700 000 рублей и понесены расходы – 300 000 рублей.

Рассчитаем сумму авансового платежа за первое полугодие к перечислению.

ЕСХН = (700 000 рублей – 300 000 рублей) х 6 % = 24 000 рублей.

Продолжение примера

Отразим в бухгалтерском учете операции по ЕСХН:

- Начислен ЕСХН, проводка:

Дт 99 Кт 68 – 24 000 рублей

- Перечислен ЕСХН в бюджет, проводка:

Дт 68 Кт 51 – 24 000 рублей

Домашнее задание:

- Систематизировать материал лекции;

- Подготовиться к письменному опросу по теме.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ