Россия, Санкт-Петербург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 12.05.2024 14:18

Кузьмина Ольга Владимировна

Учитель истории и обществознания

66 лет

Местоположение

Специализация

Налоговая система Руси-России

Категория:

Обществознание

09.08.2021 17:21

Просмотр содержимого документа

«Налоговая система Руси-России»

НАЛОГОВАЯ СИСТЕМА РУСИ-РОССИИ

КУЗЬМИНА ОЛЬГА ВЛАДИМИРОВНА

Налоги

- Налогами называются обязательные безвозмездные денежные платежи, которые принудительно взимаются органами власти различного уровня с юридических и физических лиц для финансового обеспечения функционирования государственного аппарата и его образований, государственных программ.

Функции налогов

- Главной функцией налогов является фискальная. Это еще и самая древня функция налоговой системы. Она состоит в сборе денежных средств для формирования приходной части государственного бюджета. Поэтому уклонение от уплаты налогов считается тяжким преступлением.

- Распределительная функция налогообложения заключается в возможности направить собранные средства для финансирования общественных и социальных нужд.

- Перераспределительная : Происходит также перераспределение налогового бремени в зависимости от доходов физических и юридических лиц. Это дает возможность осуществить поддержку социально незащищенных и малоимущих членов общества.

Функции налогов

- Регулирующая : В зависимости от поставленных целей, государство применяет различные схемы налогообложения физических и юридических лиц. Поэтому в понятие регулирования входят такие составляющие, как стимулирование, дестимулирование и накопление средств для воспроизводства (восстановления) использованных природных ресурсов.

- Функция контроля позволяет государству следить за своевременностью и полнотой уплаты налогов субъектами налогообложения.

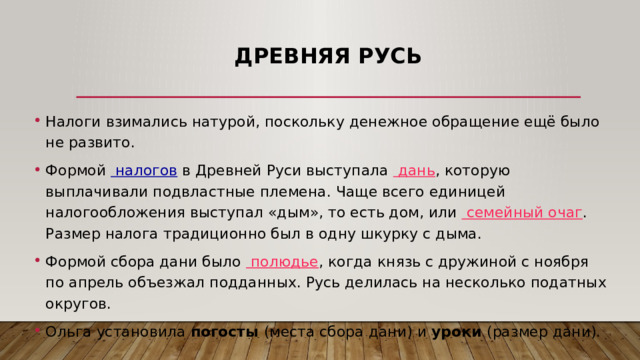

Древняя Русь

- Налоги взимались натурой, поскольку денежное обращение ещё было не развито.

- Формой налогов в Древней Руси выступала дань , которую выплачивали подвластные племена. Чаще всего единицей налогообложения выступал «дым», то есть дом, или семейный очаг . Размер налога традиционно был в одну шкурку с дыма.

- Формой сбора дани было полюдье , когда князь с дружиной с ноября по апрель объезжал подданных. Русь делилась на несколько податных округов.

- Ольга установила погосты (места сбора дани) и уроки (размер дани).

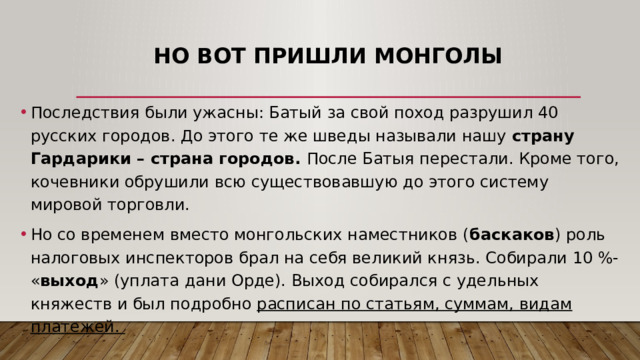

Но вот пришли монголы

- Последствия были ужасны: Батый за свой поход разрушил 40 русских городов. До этого те же шведы называли нашу страну Гардарики – страна городов. После Батыя перестали. Кроме того, кочевники обрушили всю существовавшую до этого систему мировой торговли.

- Но со временем вместо монгольских наместников ( баскаков ) роль налоговых инспекторов брал на себя великий князь. Собирали 10 %- « выход » (уплата дани Орде). Выход собирался с удельных княжеств и был подробно расписан по статьям, суммам, видам платежей.

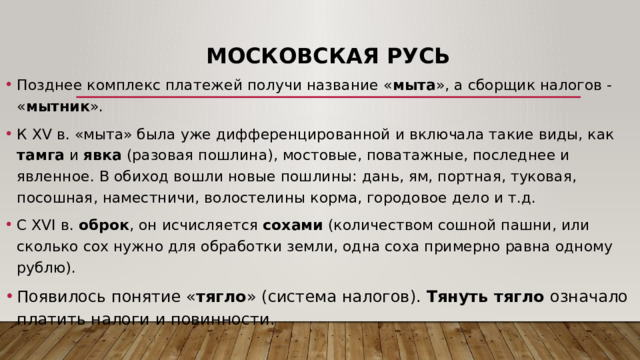

Московская Русь

- Позднее комплекс платежей получи название « мыта », а сборщик налогов - « мытник ».

- К XV в. «мыта» была уже дифференцированной и включала такие виды, как тамга и явка (разовая пошлина), мостовые, поватажные, последнее и явленное. В обиход вошли новые пошлины: дань, ям, портная, туковая, посошная, наместничи, волостелины корма, городовое дело и т.д.

- С XVI в. оброк , он исчисляется сохами (количеством сошной пашни, или сколько сох нужно для обработки земли, одна соха примерно равна одному рублю).

- Появилось понятие « тягло » (система налогов). Тянуть тягло означало платить налоги и повинности.

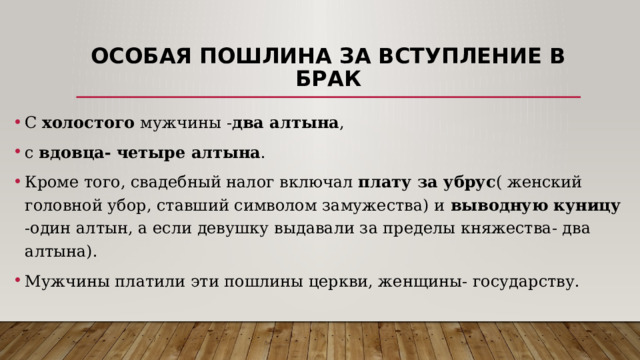

Особая пошлина за вступление в брак

- С холостого мужчины - два алтына ,

- с вдовца- четыре алтына .

- Кроме того, свадебный налог включал плату за убрус ( женский головной убор, ставший символом замужества) и выводную куницу -один алтын, а если девушку выдавали за пределы княжества- два алтына).

- Мужчины платили эти пошлины церкви, женщины- государству.

Эпоха Петра Великого

- Реформы эти стоили огромных денег, которые беспощадный царь немилосердно выжимал из населения всеми доступными способами.

- А поскольку у великого реформатора было очень мало свободного времени – он ввёл должность налоговых криэйторов - прибыльщиков . Эти люди должны были изобретать новые налоги! И прибыльщики не подвели своего работодателя: гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов, с печей, с плавных судов, с арбузов, с орехов, с продажи съестного, с найма домов, ледокольный и другие налоги и сборы . Облагались даже религиозные взгляды. Так, раскольники были обязаны уплачивать двойную подать , от которой огни старались забраться в глухие скиты в самых дремучих лесах.

Эпоха Петра Великого

- Вершина творческого усердия прибыльщиков - налог на бороду. Причём налог этот был дифференцированный: с дворянина казна брала 60 рублей,

- с купцов в зависимости от гильдии – от 60 до 100 рублей.

- С мелких людишек - 30 рублей ежегодно.

- С крестьян брали при въезде в город и выезде из него по 2 деньги с бороды.

- А вот сибиряков от «волосатого» налога освободили. Сюда бежали на свободу староверы и отчаявшиеся крестьяне.

Эпоха Петра Великого

- Петр установил подушную подать , которую обязаны были уплачивать свободные крестьяне. А за крепостных её должен был платить помещик (как сегодня за своих работников перечисляет социальные взносы работодатель).

- Еще налог с дыма.

- И побежали крестьяне на окраину (Дон и др.), становились вольными казаками.

- После Петра на протяжении многих поколений царская казна пополнялась за счёт казённых монополий, особенно на соль и на алкоголь.

Эпоха Екатерины Великой

- Царица реформировала сбор налогов с купечества . Для зачисления в одну из трёх гильдий купчина должен был уплатить в казну взнос, размер которого зависел от заявленного им капитала. Ежегодные платежи составляли определённый процент от этого капитала. В дальнейшем императоры несколько раз повышали ставки этого налога.

- Изменила Екатерина и систему сбора подушной подати . Крестьянская община получила право самостоятельно распределять размер платежей между односельчанами. Кроме того, размер ставки был в дальнейшем привязан к плодородию земель, на которых жили крестьяне. Современный земельный налог , кстати, учитывает кадастровую стоимость земли.

Эпоха Екатерины Великой

- Главной особенностью налоговой системы императорской России было наличие большой группы косвенных налогов. Они составляли свыше 40 % от всей массы налоговых поступлений. И половина из таких налогов были налоги питейные. Кстати, уровень потребления алкоголя в дореволюционной России был в разы меньше, чем сейчас.

Конец XIX века

- Вводятся более прогрессивные методы налогообложения. Главными налогами взамен подушной подати стали налог со строений (крестьяне не могли уже заколотить избу и бежать в Сибирь, поскольку и туда добрались царские чиновники), а также налог за пользование землёй.

- Появились новые налоги, связанные с развитием рыночных отношений: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, промысловый налог.

Эпоха СССР: военный коммунизм

- Наполнение бюджета происходило в основном за счет эмиссии бумажных денег, что вызывало их обесценивание и усиливало инфляцию.

- Другим источником поступлений в бюджет были контрибуции (принудительные денежные и натуральные поборы) на уровне местных органов власти.

- Применялось введение особых разовых налогов и введение продразверстки.

Эпоха ССР: эпоха НЭПа

- Переход к НЭПу сопровождался возрождением налоговой системы. Она представляла собой множественные налоги и сборы при многократном обложении торгово-промышленного оборота на всех его уровнях. Сюда входили прямые налоги (до 83% всего бюджета) и косвенные налоги (в форме акцизов на потребительские товары). Сбор проводился органами Народного комиссариата финансов и налоговыми комиссиями.

- Данная система имела свои недостатки. Но она позволила оперативно решить стоящие перед государством на то время задачи и обеспечить увеличение поступлений в бюджет.

СССР: налоговые реформы 1930-х годов

- Преобразования в структуре хозяйства СССР. Формируется и укрепляется обобществленный сектор (государственные и колхозно-кооперативные типы предприятий). Реформировались система государственных финансов и денежно-кредитная сфера.

- Более 50 существовавших ранее платежей были преобразованы в два основные – налог с оборота и подоходный налог . Преобладающая доля поступлений в бюджет приходилось на налоги от государственного и кооперативного сектора.

СССР в годы ВОВ

- В годы войны был введен налог на оборону (военный налог)- отменен в 1946 году.

- И « Налог на холостяков, одиноких и бездетных граждан СССР» . Бездетные мужчины от 20 до 50 лет и бездетные замужние женщины от 20 до 45 лет должны были отчислять 6 % зарплаты государству. Меньшая ставка предусматривалась для тех, кто получал менее 91 рубля в месяц. С заработка менее 70 рублей налог не взимался. В 1949 году налог повышен для сельского населения, в результате чего сельчане, не имеющие детей, платили 150 рублей в год, имеющие одного ребёнка — 50 рублей, двух детей — 25 рублей в год, до 1952 года.

- Освобождались от налога лица, не имевшие возможности завести ребёнка по состоянию здоровья . От уплаты налога освобождались лица, у которых дети погибли, умерли или пропали без вести на фронтах Великой Отечественной войны . Также существовали льготы для учащихся средних специальных и высших учебных заведений (до 25 лет), для Героев Советского Союза , для награждённых тремя степенями ордена Славы , для военнослужащих и членов их семей и т. д. От уплаты налога освобождались монахи.

- С конца 1980-х годов льготы по налогу получили молодожёны в течение одного года с момента регистрации брака .

- Налог ставил женщин и мужчин в неравное положение: последние, не имея детей, облагались налогом независимо от своего матримониального положения, женщины же — только если состояли в зарегистрированном браке и не имели детей.

- был отменён 1 января 1992 года с распадом СССР .

Государственные облигации – не налоги, но…

- «Навязывание» покупки государственных облигаций . Большая часть из 65 советских облигационных займов была выпущена до 1957 года, когда программа предполагала практически принудительный выкуп.

- По данным статистики, благодаря займам с 1923 по 1957 годы государство смогло получить от займов столько денег, сколько давали налоги и сборы. Так, уже в 1925 году в «принудительные» займы вложили более 14 миллионов рублей. Долги росли, и к началу 1930-х средний гражданин каждый год отдавал на займы 2-3 своих месячных зарплаты.

Налоговая система при Горбачеве

- Ввели 3 местных налога на имущество:

- налог с владельцев строений – составлял 1% от страховой стоимости жилых зданий. От него были освобождены колхозники и некоторые другие категории;

- земельный налог – рассчитывался от количества квадратных метров земельных участков. Было 6 классов поселений, со своими ставками налога;

- налог с владельцев транспортных средств – составлял от 10 до 25 копеек за каждую лошадиную силу мощности двигателя в зависимости от места проживания автомобилиста.

Налоговая система при Горбачеве

- Разрешено создавать кооперативы , первые советские «предприниматели» очень быстро стали зарабатывать огромные деньги. Чтобы не допустить перекосов в экономике, власти вели специальный налог, который должен был лишить кооператоров сверхдоходов .

- При доходах до 500 рублей они платили те же 13%, что и другие категории, если доходы от 500 до 700 рублей – 30%, от 700 до 1000 – 60%, от 1000 до 1500 – 70%. Кооператоры с доходами свыше 1500 рублей отдавали 90% от доходов в виде налога.

Налоговая система при Горбачеве

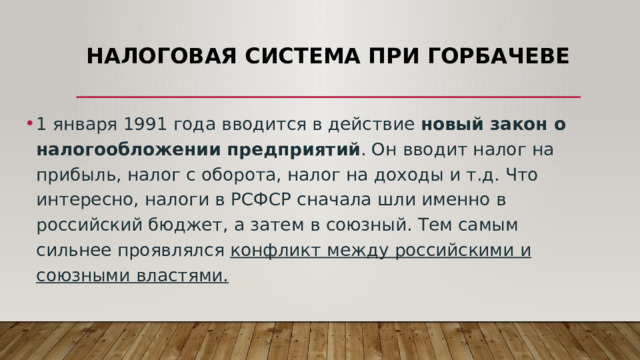

- 1 января 1991 года вводится в действие новый закон о налогообложении предприятий . Он вводит налог на прибыль, налог с оборота, налог на доходы и т.д. Что интересно, налоги в РСФСР сначала шли именно в российский бюджет, а затем в союзный. Тем самым сильнее проявлялся конфликт между российскими и союзными властями.

1990-е годы

- После распада СССР Россия погружается в десятилетие крайне нестабильной налоговой системы – налоги вводятся и отменяются практически бессистемно, зачастую одни и те же объекты облагаются дважды. Как вспоминают бухгалтеры, в 90-е годы было невозможно работать, не нарушая налоговое законодательство

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!