казахстан, уральск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.09.2022 12:08

Кенжигалиева Гулим Амангалиевна

Преподаватель специальных экономических дисциплин

44 года

Местоположение

Негізгі құралдардың келіп түсуі,шығуы және жалға алу есебі.

Категория:

Финансовая грамотность

08.09.2022 08:52

Просмотр содержимого документа

«Негізгі құралдардың келіп түсуі,шығуы және жалға алу есебі.»

Орал газ, мұнай және салалық технологиялар колледжі

Орал 2012-2013 оқу жылы

- Негізгі құралдардың ұғымы және жіктелуі

- Негізгі құралдардың бағалануы және есебінің міндеттері

3 Негізгі құралдардың келіп түсуінің есебі

4. Жалға алынған және жалға берілген негізгі құралдардың есебі

5.Негізгі құралдарды есептен шығару тәртібі

Машиналар,

құрал-жабдықтар

Жер,үйлер,

ғимараттар

Негізгі құралдарға

Негізгі құралдарға

Лаборатория

лық жабдықтар

Компьютерлік қондырғылар

Өндірістік,

шаруашылық мүліктер

Жұмысшы және өнім беретін мал т.б.

Негізгі құралдың есебін дұрыс ұйымдастырудың басты шарты оны жіктеу болып табылады:

Өндіріс процесіне қатысу сипатына байланысты негізгі құралдар

өндірістік

өндірістік емес

Иелігіне қарай негізгі құралдар

меншікті

жалға алынған

Пайдалану сипатына қарай негізгі құралдар

жарамсыз

жарамды

қорда тұрған

Заттық құрамына қарай негізгі құралдар

мүліктік

мүліктік емес

2.Негізгі құралдардың бағалануы және есебінің міндеттері

Негізгі құралдардың есебін ұйымдастыруда оларды бағалаудың маңызы зор болып табылады. Негізгі құрал-жабдықтар бағаланады:

бастапқы құнымен

баланстық құнымен

ағымдағықұнымен

сату,жою құнымен

қалдық құнымен

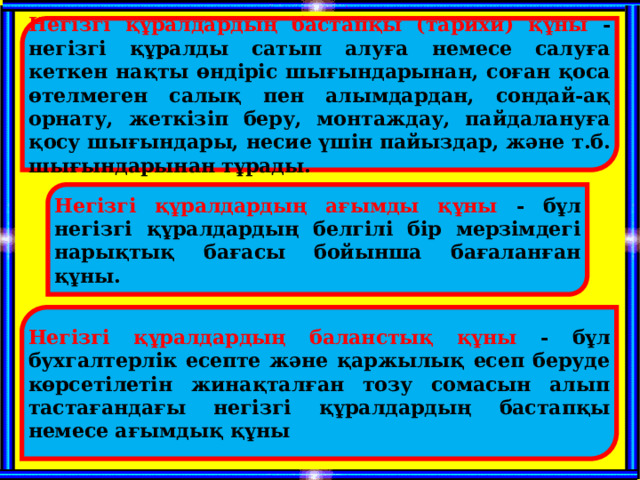

Негізгі құралдардың бастапқы (тарихи) құны - негізгі құралды сатып алуға немесе салуға кеткен нақты өндіріс шығындарынан, соған қоса өтелмеген салық пен алымдардан, сондай-ақ орнату, жеткізіп беру, монтаждау, пайдалануға қосу шығындары, несие үшін пайыздар, және т.б. шығындарынан тұрады.

Негізгі құралдардың ағымды құны - бұл негізгі құралдардың белгілі бір мерзімдегі нарықтық бағасы бойынша бағаланған құны .

Негізгі құралдардың баланстық құны - бұл бухгалтерлік есепте және қаржылық есеп беруде көрсетілетін жинақталған тозу сомасын алып тастағандағы негізгі құралдардың бастапқы немесе ағымдық құны

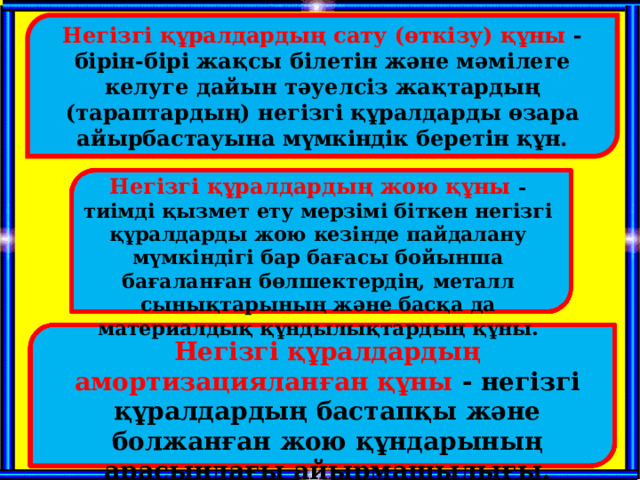

Негізгі құралдардың сату (өткізу) құны - бірін-бірі жақсы білетін және мәмілеге келуге дайын тәуелсіз жақтардың (тараптардың) негізгі құралдарды өзара айырбастауына мүмкіндік беретін құн.

Негізгі құралдардың жою құны - тиімді қызмет ету мерзімі біткен негізгі құралдарды жою кезінде пайдалану мүмкіндігі бар бағасы бойынша бағаланған бөлшектердің, металл сынықтарының және басқа да материалдық құндылықтардың құны.

Негізгі құралдардың амортизацияланған құны - негізгі құралдардың бастапқы және болжанған жою құндарының арасындағы айырмашылығы.

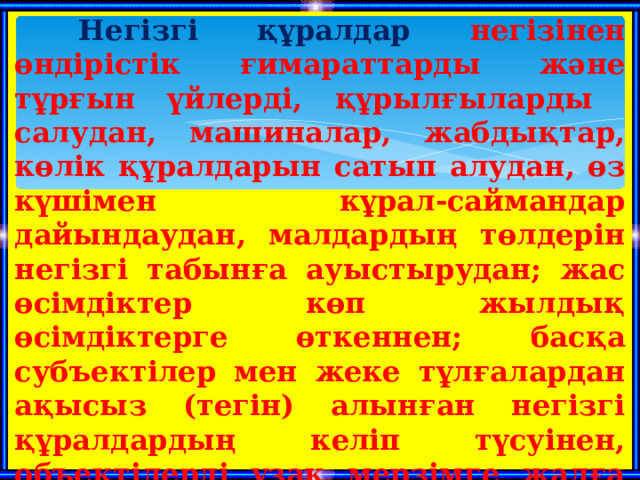

Негізгі құралдар негізінен өндірістік ғимараттарды және тұрғын үйлерді, құрылғыларды салудан, машиналар, жабдықтар, көлік құралдарын сатып алудан, өз күшімен кұрал-саймандар дайындаудан, малдардың төлдерін негізгі табынға ауыстырудан; жас өсімдіктер көп жылдық өсімдіктерге өткеннен; басқа субъектілер мен жеке тұлғалардан ақысыз (тегін) алынған негізгі құралдардың келіп түсуінен, объектілерді ұзақ мерзімге жалға алудан жарғылық қорға қосқан үлес нәтижесінде келіп түскендерден қалыптасады.

Негізгі құралдардың түсуі мынадай құжаттармен рәсімделеді:

қабылдау-тапсыру акті

Алыс-беріс актісі

мүліктік тіркеме

Нөмірі

Карточка мүліктік N

1

Обьектінің атауы

196 04345

Меншік белгісі

2

Шығуы туралы белгі

197 04346

3

CM-692

ұнтақтағыш

4

Жеке

меншік

Г-45 қабатты

мұздатқышы және т.б.

Жеке меншік

Негізгі құралдар кіріске алынғанда бухгалтерлік есепшоттары

бойынша жүргізілетін операциялар

№

Операциялар мазмұны

1

2

Сома,теңге

1

Ұйымның салынып жатқан құрылысы аяқталып кіріске алынды

2

3

Дебиттелетін шот

Негізгі құралдар қатарына өткізілген жас малдарды есепке алу

4

Кредиттелетін шот

11 200

3

Көп жылдық өсімдіктерді кіріске алу

30 000

2412

5

4

2930

2522

250 000

Уақытша салынған құрылысты кіріске алу

2523

2510

500 000

2540

2412,2416

2930

4. Жалға алынған және жалға берілген негізгі құалдардың есебі

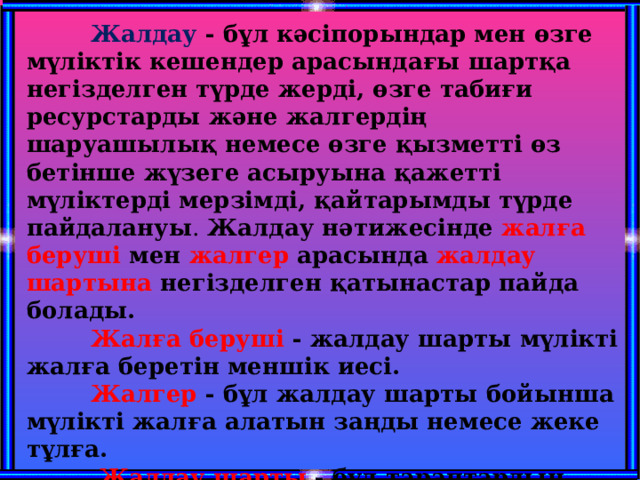

Жалдау - бұл кәсiпорындар мен өзге мүлiктiк кешендер арасындaғы шаpтқа негiзделген түрде жердi, өзге табиғи ресурстарды және жалгердiң шаруашылық немесе өзге қызмeтті өз бетiнше жүзеге асыруына қажeттi мүлiктердi мерзiмдi, қайтарымды түрде пайдалануы . Жалдау нәтижесiнде жалға берушi мен жалгер арасында жалдау шартына негiзделген қатынастар пайда болады.

Жалға берушi - жалдау шapты мүлiктi жалға беретiн меншiк иесi.

Жалгер - бұл жалдау шарты бойыншa мүлiктi жалға алатын заңды немесе жеке тұлға.

Жалдау шарты - бұл тараптардың еркiндiлiгi мен толық тең құқықтылығы негiзiнде жасалатын жалдау шартының талаптарына сай мүлiктi жалға беру тyралы жалгер мен жалға берушi арасындaғы келiсiм.

Ұзақ мерзiмдi жал (лизинг)

Қыcқa мерзiмдi жал (рейтинг, чартер)

Халықаралық практикада жалдаудың үш түpi бар:

Орташа мерзiмдi жал (хайринг)

“ стандарт”лизингі

жай лизинг

қаржылық лизинг

“ лиз-бек”лизингі

“ жеткізушіге”лизингі

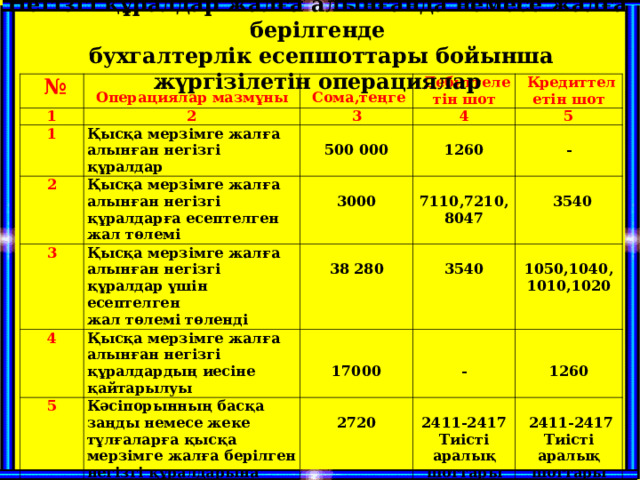

Негізгі құралдар жалға алынғанда немесе жалға берілгенде

бухгалтерлік есепшоттары бойынша жүргізілетін операциялар

№

Операциялар мазмұны

1

2

Сома,теңге

1

Қысқа мерзімге жалға алынған негізгі құралдар

2

3

Дебиттелетін шот

4

Кредиттелетін шот

500 000

3

Қысқа мерзімге жалға алынған негізгі құралдарға есептелген жал төлемі

Қысқа мерзімге жалға алынған негізгі құралдар үшін есептелген

жал төлемі төленді

3000

1260

5

4

-

7110,7210, 8047

38 280

5

Қысқа мерзімге жалға алынған негізгі құралдардың иесіне қайтарылуы

3540

3540

17000

Кәсіпорынның басқа заңды немесе жеке тұлғаларға қысқа мерзімге жалға берілген негізгі құралдарына

1050,1040, 1010,1020

-

2720

1260

2411-2417

Тиісті аралық шоттары

2411-2417

Тиісті аралық шоттары

5.Негізгі құралдарды есептен шығару тәртібі

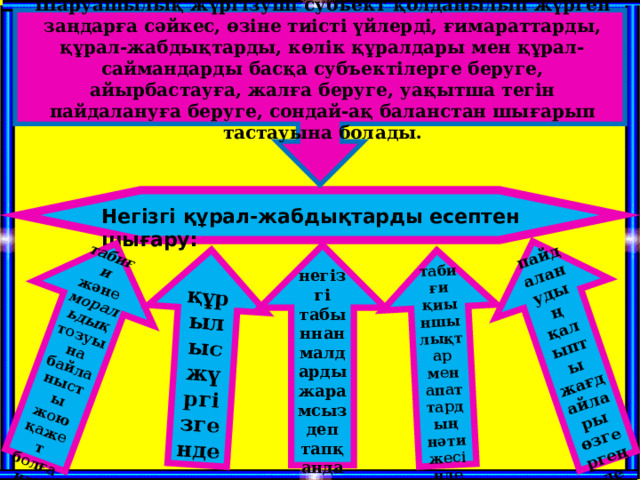

Шаруашылық жүргізуші субъект қолданылып жүрген заңдарға сәйкес, өзіне тиісті үйлерді, ғимараттарды, құрал-жабдықтарды, көлік құралдары мен құрал-саймандарды басқа субъектілерге беруге, айырбастауға, жалға беруге, уақытша тегін пайдалануға беруге, сондай-ақ баланстан шығарып тастауына болады.

табиғи және моральдық тозуына байланысты жою қажет болғанда

пайдаланудың қалыпты жағдайлары өзгергеңде

құрылыс жүргізгенде

табиғи қиыншылықтар мен апаттардың нәтижесіңде

Негізгі құрал-жабдықтарды есептен шығару:

негізгі табыннан малдарды жарамсыз деп тапқанда

Негізгі құрал-жабдықтарды (автокөлік құралдарынан басқа) толық және ішінара есептен шығару Негізгі құрал-жабдықтарды жою туралы Акт арқылы жүзеге асады. Актіні субъектінің басшысы тағайындаған комиссия немесе соған уәкілетті адам екі дана етіп дайындайды. Актінің 1-ші данасы бухгалтерияға беріледі де, 2-шісі негізгі құрал-жабдықтардың сақталуына жауапты тұлғада болады және ол есептен шығарғаннен кейін қалған қосалқы бөлшектерді, материалдарды, металл сынықтарын және тағы басқаларын қоймаға өткізуге негіз болып табылады.

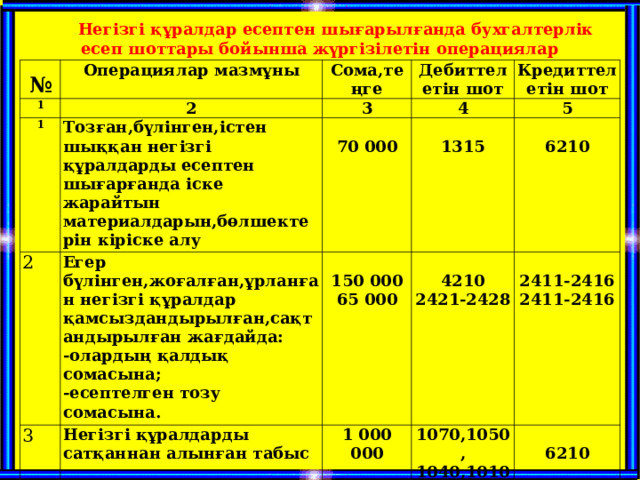

Негізгі құралдар есептен шығарылғанда бухгалтерлік есеп шоттары бойынша жүргізілетін операциялар

№

Операциялар мазмұны

1

2

Сома,теңге

1

Тозған,бүлінген,істен шыққан негізгі құралдарды есептен шығарғанда іске жарайтын материалдарын,бөлшектерін кіріске алу

2

3

Дебиттелетін шот

Егер бүлінген,жоғалған,ұрланған негізгі құралдар қамсыздандырылған,сақтандырылған жағдайда:

-олардың қалдық сомасына;

-есептелген тозу сомасына.

4

Кредиттелетін шот

70 000

3

Негізгі құралдарды сатқаннан алынған табыс

150 000

65 000

1315

5

4

6210

4210

2421-2428

1 000 000

Негізгі құралдарды есептен шығарғанда қайта бағалаудан болған сома бөлінбеген табысқа апарылды

2411-2416

2411-2416

1070,1050,

1040,1010,

2110,1420

2 000 500

6210

5320

5410

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ