Россия, Тюмень

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 09.01.2024 17:08

Братухина Ольга Афанасьевна

преподаватель

62 года

Местоположение

Специализация

Организация анализа в страховых компаниях

Категория:

Экономика

14.09.2023 22:00

Просмотр содержимого документа

«Организация анализа в страховых компаниях»

Тема: Организация анализа в страховых компаниях

План

- Сущность финансового анализа в страховании

- Методы проведения анализа в страховании

- Особенности формулирования выводов по анализу

- Практическая работа

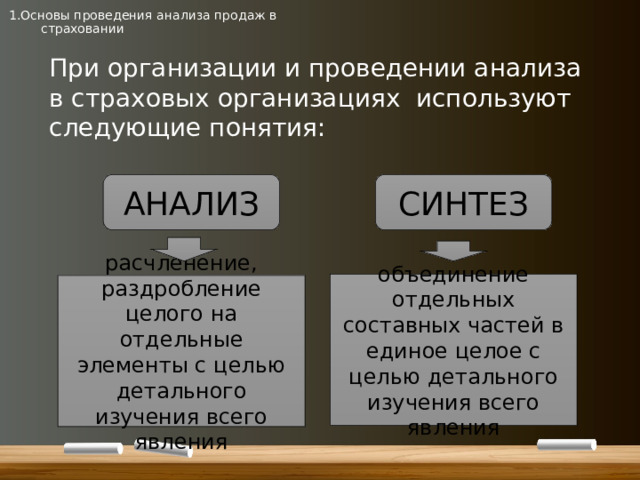

1.Основы проведения анализа продаж в страховании

При организации и проведении анализа в страховых организациях используют следующие понятия:

АНАЛИЗ

СИНТЕЗ

объединение отдельных составных частей в единое целое с целью детального изучения всего явления

расчленение, раздробление целого на отдельные элементы с целью детального изучения всего явления

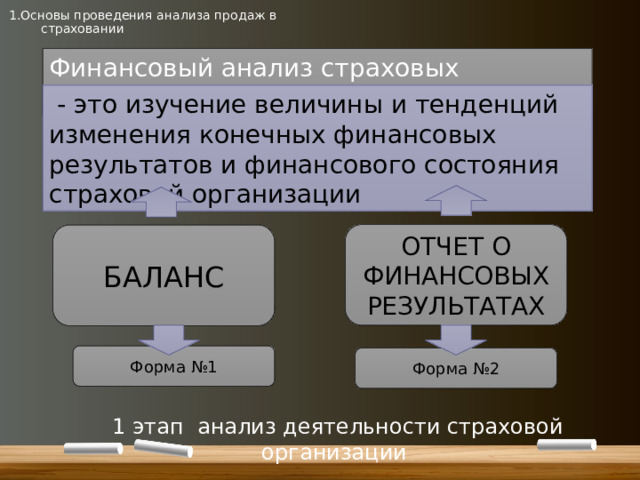

1.Основы проведения анализа продаж в страховании

Финансовый анализ страховых компаний -

- это изучение величины и тенденций изменения конечных финансовых результатов и финансового состояния страховой организации

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

БАЛАНС

Форма №1

Форма №2

1 этап анализ деятельности страховой организации

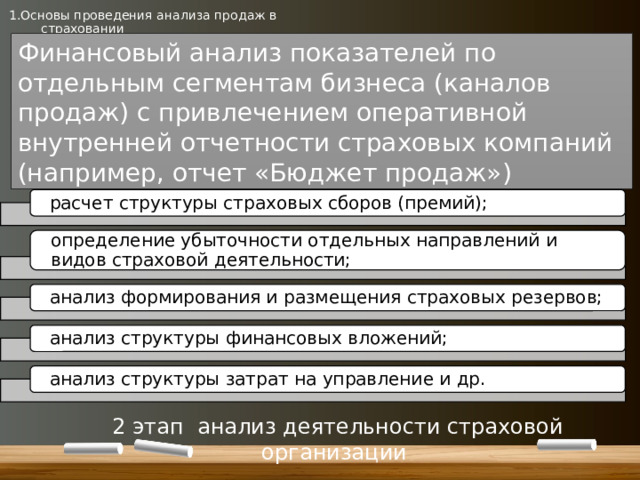

1.Основы проведения анализа продаж в страховании

Финансовый анализ показателей по отдельным сегментам бизнеса (каналов продаж) с привлечением оперативной внутренней отчетности страховых компаний (например, отчет «Бюджет продаж»)

расчет структуры страховых сборов (премий);

определение убыточности отдельных направлений и видов страховой деятельности;

анализ формирования и размещения страховых резервов;

анализ структуры финансовых вложений;

анализ структуры затрат на управление и др.

2 этап анализ деятельности страховой организации

2.Основы проведения анализа продаж в страховании

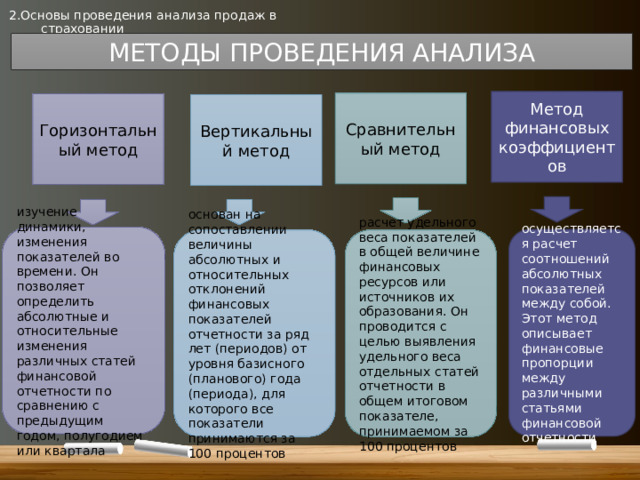

МЕТОДЫ ПРОВЕДЕНИЯ АНАЛИЗА

Метод финансовых коэффициентов

Сравнительный метод

Горизонтальный метод

Вертикальный метод

изучение динамики, изменения показателей во времени. Он позволяет определить абсолютные и относительные изменения различных статей финансовой отчетности по сравнению с предыдущим годом, полугодием или квартала

осуществляется расчет соотношений абсолютных показателей между собой. Этот метод описывает финансовые пропорции между различными статьями финансовой отчетности

основан на сопоставлении величины абсолютных и относительных отклонений финансовых показателей отчетности за ряд лет (периодов) от уровня базисного (планового) года (периода), для которого все показатели принимаются за 100 процентов

расчет удельного веса показателей в общей величине финансовых ресурсов или источников их образования. Он проводится с целью выявления удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100 процентов

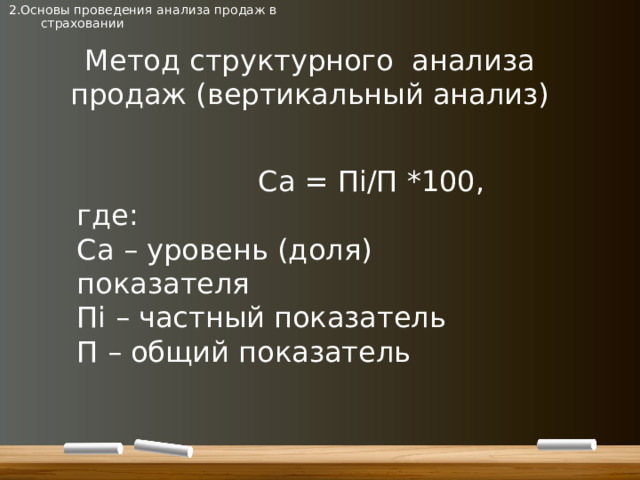

2.Основы проведения анализа продаж в страховании

Метод структурного анализа продаж (вертикальный анализ)

Са = Пi/П *100,

где:

Са – уровень (доля) показателя

Пi – частный показатель

П – общий показатель

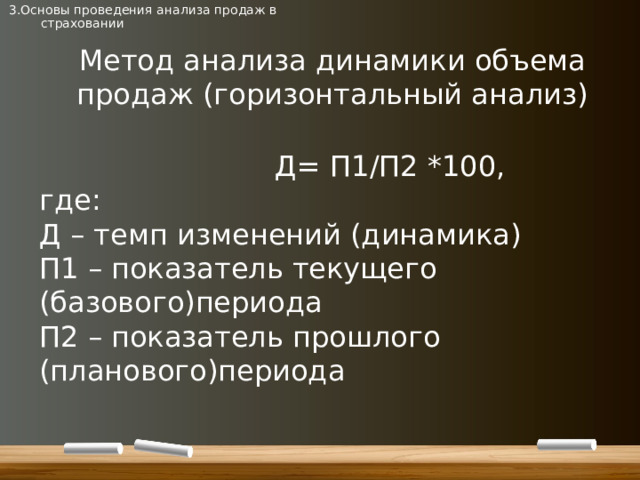

3.Основы проведения анализа продаж в страховании

Метод анализа динамики объема продаж (горизонтальный анализ)

Д= П1/П2 *100,

где:

Д – темп изменений (динамика)

П1 – показатель текущего (базового)периода

П2 – показатель прошлого (планового)периода

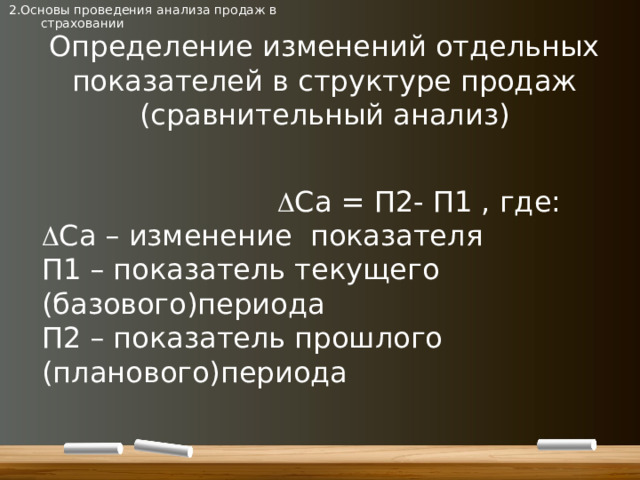

2.Основы проведения анализа продаж в страховании

Определение изменений отдельных показателей в структуре продаж (сравнительный анализ)

Са = П2- П1 , где:

Са – изменение показателя

П1 – показатель текущего (базового)периода

П2 – показатель прошлого (планового)периода

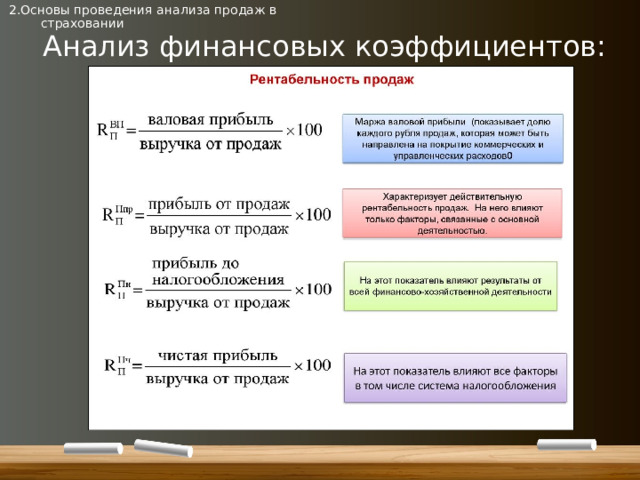

2.Основы проведения анализа продаж в страховании

Анализ финансовых коэффициентов:

2.Основы проведения анализа продаж в страховании

3.Основы проведения анализа продаж в страховании

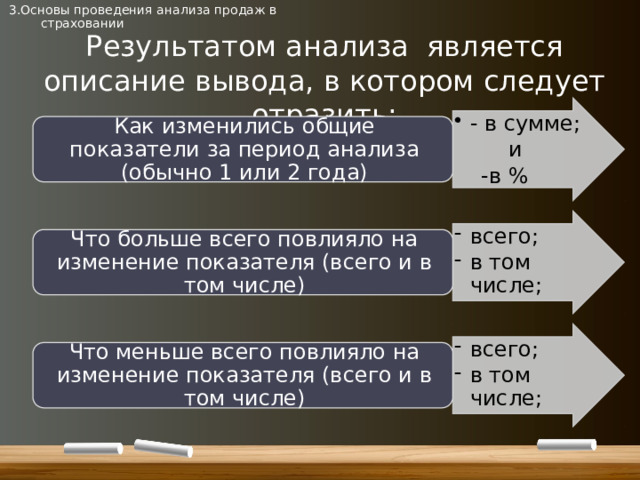

Результатом анализа является описание вывода, в котором следует отразить:

- - в сумме;

- - в сумме;

и

-в %

Как изменились общие показатели за период анализа (обычно 1 или 2 года)

- всего; в том числе;

- всего;

- в том числе;

Что больше всего повлияло на изменение показателя (всего и в том числе)

- всего; в том числе;

- всего;

- в том числе;

Что меньше всего повлияло на изменение показателя (всего и в том числе)

3.Основы проведения анализа продаж в страховании

Пример формулирования вывода:

За текущий год в страховой организации при продажах страховые премии увеличились на ??? тыс.руб. , темп роста составил ??%.

На это повлияли продажи страхования ответственности, которые увеличились на ?? тыс.руб., темп их роста составил ??%. Так же повлияло увеличение продаж по КАСКО, которые возросли на ?? тыс.руб., темп их роста составил ??%. За текущий год в страховой организации при продажах страховые премии увеличились на ??? тыс.руб. , темп роста составил ??%.

На это повлияли продажи страхования ответственности, которые увеличились на ?? тыс.руб., темп их роста составил ??%. В структуре общих продаж произошло уменьшение их доли на ???%. В том числе: по ОСАГО на ?? тыс.руб. или ?? % структуры, на ???% изменился темп (увеличился или уменьщшился)

Меньше повлияло увеличение продаж по имущественному страхованию, которые возросли на ?? тыс.руб., изменение их доли в общих продажах на ?? %, темп их роста составил ??%. В том числе: по КАСКО на ?? тыс.руб., изменение их доли в общих продажах на ?? %, темп их роста составил ??%.

Меньше всего оказали влияние на увеличение общей страховых премий страховой организации продажи имущественного страхования, которые снизились на ??? тыс.руб., темп снижения составил ??%.

Ответы на вопросы

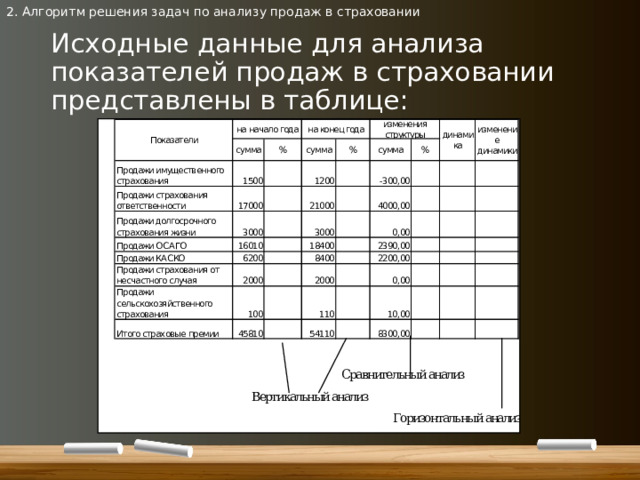

2. Алгоритм решения задач по анализу продаж в страховании

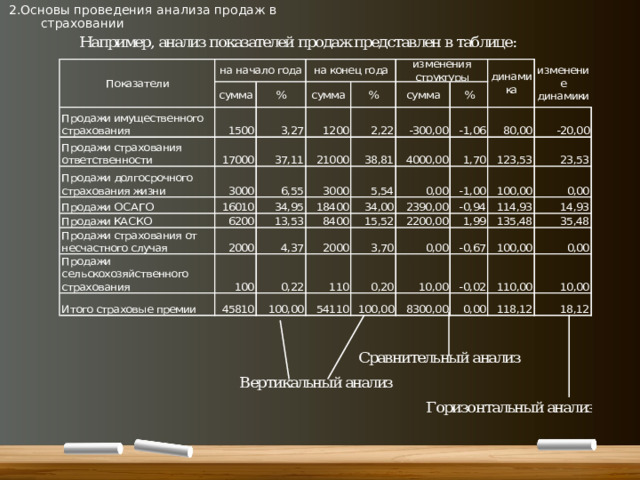

Исходные данные для анализа показателей продаж в страховании представлены в таблице:

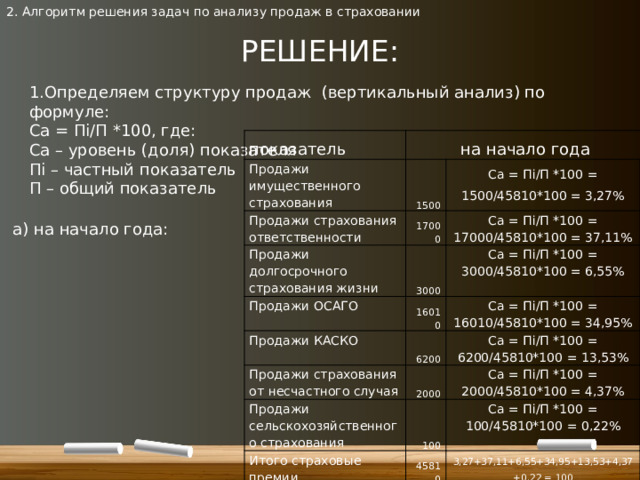

2. Алгоритм решения задач по анализу продаж в страховании

РЕШЕНИЕ:

1.Определяем структуру продаж (вертикальный анализ) по формуле:

Са = Пi/П *100, где:

Са – уровень (доля) показателя

Пi – частный показатель

П – общий показатель

показатель

на начало года

Продажи имущественного страхования

1500

Продажи страхования ответственности

17000

Продажи долгосрочного страхования жизни

Са = Пi/П *100 = 1500/45810*100 = 3,27%

Продажи ОСАГО

3000

Са = Пi/П *100 = 17000/45810*100 = 37,11%

16010

Продажи КАСКО

Са = Пi/П *100 = 3000/45810*100 = 6,55%

6200

Продажи страхования от несчастного случая

Са = Пi/П *100 = 16010/45810*100 = 34,95%

2000

Са = Пi/П *100 = 6200/45810*100 = 13,53%

Продажи сельскохозяйственного страхования

Са = Пi/П *100 = 2000/45810*100 = 4,37%

100

Итого страховые премии

45810

Са = Пi/П *100 = 100/45810*100 = 0,22%

3,27+37,11+6,55+34,95+13,53+4,37+0,22 = 100

а) на начало года:

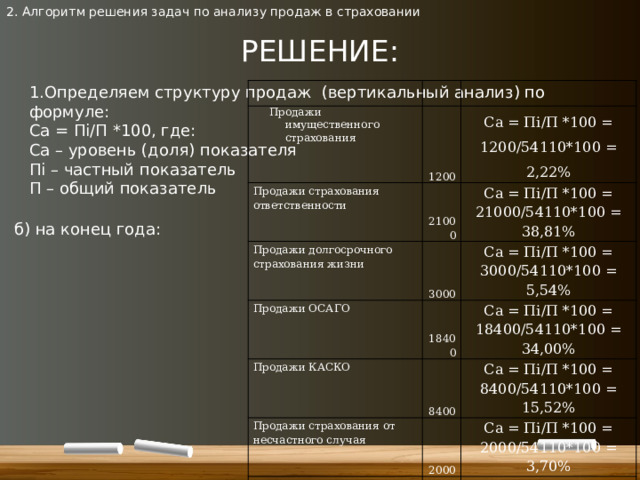

2. Алгоритм решения задач по анализу продаж в страховании

РЕШЕНИЕ:

1.Определяем структуру продаж (вертикальный анализ) по формуле:

Са = Пi/П *100, где:

Са – уровень (доля) показателя

Пi – частный показатель

П – общий показатель

Продажи имущественного страхования

1200

Продажи страхования ответственности

Са = Пi/П *100 = 1200/54110*100 = 2,22%

21000

Продажи долгосрочного страхования жизни

Продажи ОСАГО

Са = Пi/П *100 = 21000/54110*100 = 38,81%

3000

Продажи КАСКО

Са = Пi/П *100 = 3000/54110*100 = 5,54%

18400

Са = Пi/П *100 = 18400/54110*100 = 34,00%

8400

Продажи страхования от несчастного случая

Са = Пi/П *100 = 8400/54110*100 = 15,52%

2000

Продажи сельскохозяйственного страхования

Са = Пi/П *100 = 2000/54110*100 = 3,70%

110

Итого страховые премии

Са = Пi/П *100 = 110/54110*100 = 0,20%

54110

2,22+38,81+5,54+34,00+15,52+3,70+0,20 = 100

б) на конец года:

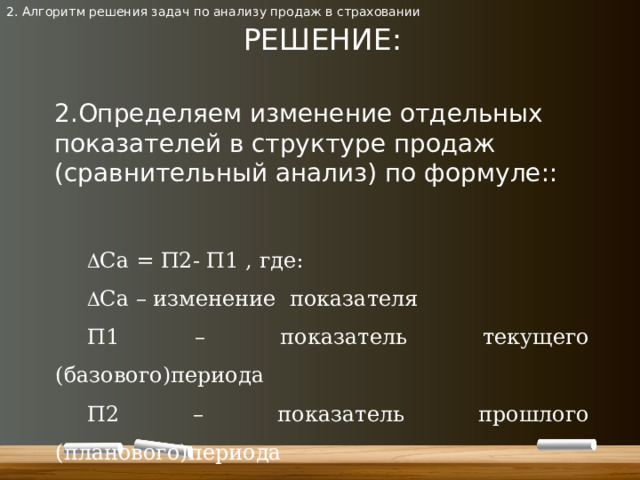

2. Алгоритм решения задач по анализу продаж в страховании

РЕШЕНИЕ:

2.Определяем изменение отдельных показателей в структуре продаж (сравнительный анализ) по формуле::

Са = П2- П1 , где:

Са – изменение показателя

П1 – показатель текущего (базового)периода

П2 – показатель прошлого (планового)периода

а) в сумме:

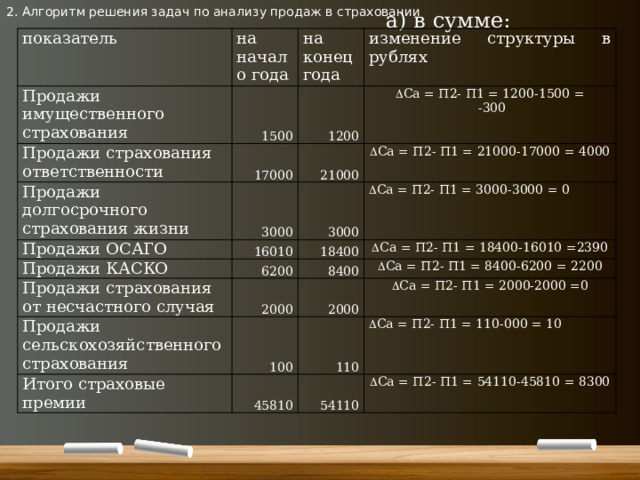

2. Алгоритм решения задач по анализу продаж в страховании

показатель

на начало года

Продажи имущественного страхования

на конец года

1500

Продажи страхования ответственности

изменение структуры в рублях

Продажи долгосрочного страхования жизни

1200

17000

3000

Продажи ОСАГО

21000

Са = П2- П1 = 1200-1500 =

Са = П2- П1 = 21000-17000 = 4000

-300

3000

16010

Продажи КАСКО

Са = П2- П1 = 3000-3000 = 0

18400

6200

Продажи страхования от несчастного случая

2000

Са = П2- П1 = 18400-16010 =2390

8400

Продажи сельскохозяйственного страхования

Итого страховые премии

100

Са = П2- П1 = 8400-6200 = 2200

2000

Са = П2- П1 = 2000-2000 =0

110

45810

Са = П2- П1 = 110-000 = 10

54110

Са = П2- П1 = 54110-45810 = 8300

б) в процентах:

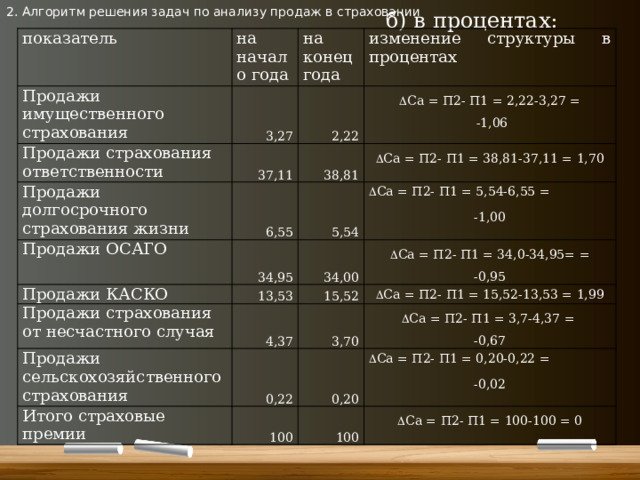

2. Алгоритм решения задач по анализу продаж в страховании

показатель

на начало года

Продажи имущественного страхования

на конец года

Продажи страхования ответственности

3,27

изменение структуры в процентах

Продажи долгосрочного страхования жизни

37,11

2,22

Са = П2- П1 = 2,22-3,27 =

38,81

Продажи ОСАГО

6,55

Продажи КАСКО

34,95

5,54

Са = П2- П1 = 38,81-37,11 = 1,70

-1,06

Са = П2- П1 = 5,54-6,55 =

Продажи страхования от несчастного случая

34,00

13,53

Продажи сельскохозяйственного страхования

-1,00

4,37

Са = П2- П1 = 34,0-34,95= =

15,52

Са = П2- П1 = 15,52-13,53 = 1,99

-0,95

3,70

0,22

Итого страховые премии

Са = П2- П1 = 3,7-4,37 =

0,20

100

-0,67

Са = П2- П1 = 0,20-0,22 =

100

-0,02

Са = П2- П1 = 100-100 = 0

2. Алгоритм решения задач по анализу продаж в страховании

РЕШЕНИЕ:

3.Определяем динамику объема продаж (горизонтальный анализ) по формуле

Д= П1/П2 *100, где:

Д – темп изменений (динамика)

П1 – показатель текущего (базового)периода

П2 – показатель прошлого (планового)периода

показатель

на начало года

Продажи имущественного страхования

Продажи страхования ответственности

на конец года

1500

Продажи долгосрочного страхования жизни

17000

1200

динамика

Д= П1/П2 *100 = 1200/1500 *100 = 80

21000

3000

Продажи ОСАГО

80-100 = -20,0

16010

Д= П1/П2 *100= 21000/17000 *100 = 123,53

Продажи КАСКО

3000

18400

123,53-100= 23,53

Д= П1/П2 *100= 3000/3000 *100 = 100

Продажи страхования от несчастного случая

6200

Продажи сельскохозяйственного страхования

2000

Д= П1/П2 *100= 18400-16010*100 =114,93

8400

100-100=0

Д= П1/П2 *100 = 8400/6200 *100 = 135,48

Итого страховые премии

100

2000

114,93-100 =14,93

Д= П1/П2 *100= 2000/2000*100 =100

135,48-100 =35,48

110

45810

100-100=0

Д= П1/П2 *100= 110/100 *100 = 110

54110

110-100=10

Д= П1/П2 *100= 54110/45810*100 =118,12

118,12-100 =18,12

Таким образом, общая таблица расчетов выглядит следующим образом:

показатель

Продажи имущественного страхования

на начало года

1500

Продажи страхования ответственности

Са = Пi/П *100 = 1500/45810*100 = 3,27%

Продажи долгосрочного страхования жизни

17000

на конец года

Продажи ОСАГО

1200

3000

Са = Пi/П *100 = 17000/45810*100 = 37,11%

Продажи КАСКО

Са = Пi/П *100 = 3000/45810*100 = 6,55%

21000

16010

Са = Пi/П *100 = 1200/54110*100 = 2,22%

изменение в рублях

6200

Са = Пi/П *100 = 16010/45810*100 = 34,95%

Са = Пi/П *100 = 21000/54110*100 = 38,81%

3000

Продажи страхования от несчастного случая

изменение в %

Са = П2- П1 = 1200-1500 =

Са = Пi/П *100 = 6200/45810*100 = 13,53%

Са = Пi/П *100 = 3000/54110*100 = 5,54%

18400

Продажи сельскохозяйственного страхования

динамика

Са = П2- П1 = 21000-17000 = 4000

-300

Са = П2- П1 = 2,22-3,27 =

2000

8400

Са = Пi/П *100 = 18400/54110*100 = 34,00%

-1,06

Са = П2- П1 = 38,81-37,11 = 1,70

Д= П1/П2 *100 = 1200/1500 *100 = 80

Са = Пi/П *100 = 2000/45810*100 = 4,37%

100

Са = П2- П1 = 3000-3000 = 0

Итого страховые премии

Са = Пi/П *100 = 8400/54110*100 = 15,52%

80-100 = -20,0

2000

Д= П1/П2 *100= 21000/17000 *100 = 123,53

Са = П2- П1 = 18400-16010 =2390

Са = П2- П1 = 5,54-6,55 =

Са = Пi/П *100 = 100/45810*100 = 0,22%

45810

Д= П1/П2 *100= 3000/3000 *100 = 100

Са = Пi/П *100 = 2000/54110*100 = 3,70%

110

Са = П2- П1 = 8400-6200 = 2200

3,27+37,11+6,55+34,95+13,53+4,37+0,22 = 100

123,53-100= 23,53

Са = П2- П1 = 34,0-34,95= =

-1,00

Са = П2- П1 = 15,52-13,53 = 1,99

54110

Д= П1/П2 *100= 18400-16010*100 =114,93

-0,95

Са = Пi/П *100 = 110/54110*100 = 0,20%

100-100=0

Са = П2- П1 = 2000-2000 =0

114,93-100 =14,93

2,22+38,81+5,54+34,00+15,52+3,70+0,20 = 100

Д= П1/П2 *100 = 8400/6200 *100 = 135,48

Са = П2- П1 = 3,7-4,37 =

Са = П2- П1 = 110-000 = 10

135,48-100 =35,48

-0,67

Са = П2- П1 = 0,20-0,22 =

Са = П2- П1 = 54110-45810 = 8300

Д= П1/П2 *100= 2000/2000*100 =100

Са = П2- П1 = 100-100 = 0

100-100=0

-0,02

Д= П1/П2 *100= 110/100 *100 = 110

110-100=10

Д= П1/П2 *100= 54110/45810*100 =118,12

118,12-100 =18,12

4. Формулируем выводы по результатом вертикального, горизонтального, сравнительного анализа, в котором следует отразить: - Как изменились общие показатели за период анализа (обычно 1 или 2 года) - Что больше всего повлияло на изменение показателя (всего и в том числе) - Что меньше всего повлияло на изменение показателя (всего и в том числе)

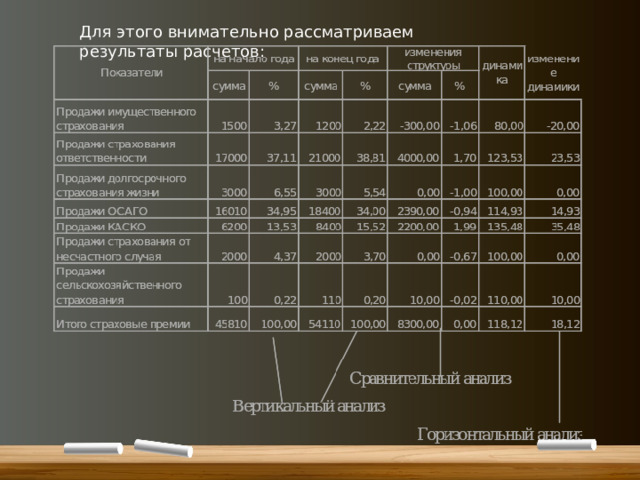

Для этого внимательно рассматриваем результаты расчетов:

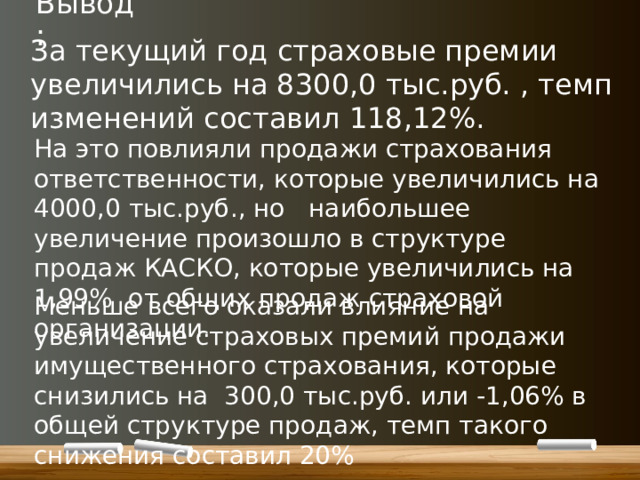

Вывод:

За текущий год страховые премии увеличились на 8300,0 тыс.руб. , темп изменений составил 118,12%.

На это повлияли продажи страхования ответственности, которые увеличились на 4000,0 тыс.руб., но наибольшее увеличение произошло в структуре продаж КАСКО, которые увеличились на 1,99% от общих продаж страховой организации.

Меньше всего оказали влияние на увеличение страховых премий продажи имущественного страхования, которые снизились на 300,0 тыс.руб. или -1,06% в общей структуре продаж, темп такого снижения составил 20%

Ответы на вопросы

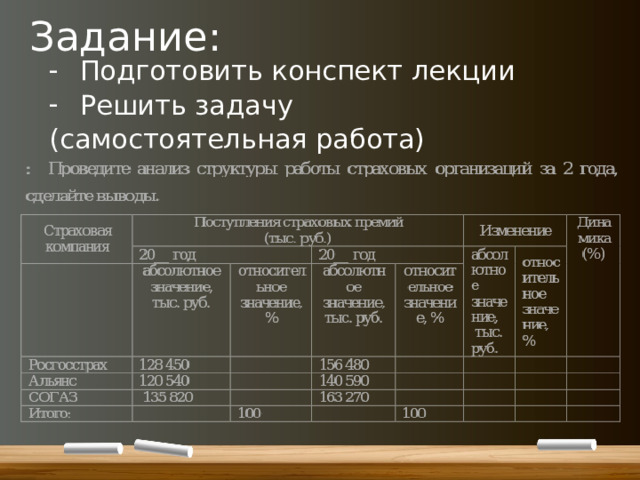

Задание:

- Подготовить конспект лекции

- Решить задачу

(самостоятельная работа)

Желтый – понимаю материал Красный – новое для изучения Зеленый – уже знакомый материал Синий – могу, знаю, умею

Спасибо за внимание !!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ