Россия, Дальнегорск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 06.02.2023 05:28

Морозов Матвей Андреевич

студент КГА ПОУ "ДИТК" по профессии Сварщик (ручной и частично механизированной сварки (наплавки)

22 года

Местоположение

"Оценка степени риска"

Категория:

Экономика

14.01.2023 05:24

Просмотр содержимого документа

«"Оценка степени риска"»

Оценка степени риска

Статистическая оценка риска

Экспертная оценка риска

Построение карты рисков

Статистическая оценка риска

Количественная оценка риска, дает возможность численно определить размеры отдельных рисков и риска проекта в целом. Сначала все риски измеряют в единицах, свойственных каждому из них, затем в денежных единицах и, наконец, оценивают риск проекта в целом.

Наиболее очевидным способом оценки риска является вероятностная оценка. Вероятность означает возможность получения определенного результата. Применительно к задачам инвестирования методы теории вероятности сводятся к определению вероятности наступления определенных событий и выбору из нескольких возможных событий самого вероятного, которому соответствует наибольшее численное значение математического ожидания.

Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным или субъективным методом. Объективный метод основан на вычислении частоты, с которой происходит данное событие. Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях, в том числе: суждениях оценивающего, его личном опыте, мнении финансового консультанта и т. д. Важное место при этом занимает прием экспертной оценки, т. е. проведение экспертизы, обработка и использование его результатов при обосновании значения вероятности. Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа информации.

Степень риска измеряется двумя критериями:

Среднее ожидаемое значение;

колеблемость (изменчивость) возможного результата.

Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднеожидаемое значение представляет собой обобщенную количественную характеристику и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

Для принятия окончательного решения необходимо измерить колеблемость показателей, т.е. - определить меру колеблемости возможного результата.

Колеблемость представляет собой степень отклонения ожидаемого значения от среднего. Для ее оценки на практике обычно применяют два близко связанных критерия – дисперсию и среднее квадратическое отклонение.

Дисперсия представляет собой средневзвешенное значение квадратов отклонений действительных результатов от средних ожидаемых

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

Для анализа результатов и затрат, отзажающих относительную оценку, как правило используется коэффициент вариации. Он представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения полученных значений от среднеожидаемых.

![]() (4.3)

(4.3)

где ν – коэффициент вариации, %

![]() –среднее квадратическое отклонение;

–среднее квадратическое отклонение;

![]() –среднее ожидаемое значение.

–среднее ожидаемое значение.

Коэффициент вариации – относительная величина, на значение которой не влияют абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать колеблемость признаков, выраженных в разных единицах. Коэффициент вариации может изменяться от 0% до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10% - слабая колеблемость и низкая степень риска, 10-25% - умеренная колеблемость и средняя степень риска, свыше 25% - сильная колеблемость и высокая степень риска.

Экспертная оценка риска

Для определения качественной оценки риска уместно использовать метод экспертных оценок.

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанный различными специалистами, которые строятся на учете всех факторов финансового риска, а также статистических данных. Существует довольно большое число способов проведения экспертизы и обработки экспертной информации.

Результаты экспертной оценки сводятся в таблицу (табл. 4.1).

Таблица 4.1

Экспертная оценка рисков

| Наименование и виды рисков | Значимость | Экспертная оценка, балл | Средняя оценка риска с учетом значимости | |||

| эксп. 1 | эксп. 2 | эксп. 3 |

| |||

| 1 | 2 | 3 | 4 | 5 | 6 | |

|

|

|

|

|

|

| |

В каждой группе рисков проставляется ее значимость в пределах от 0 до 1 с точки зрения возможного ущерба для предприятия при наличии этого вида риска.

Экспертная оценка проставляется в баллах (от 1 до10 - чем выше риск, тем больше величина балла) каждым из принимающих в оценке экспертов.

Средняя оценка риска с учетом значимости определяется как среднеарифметическая, умноженная на значимость риска. В результате по каждой группе рассчитывается средняя оценка риска.

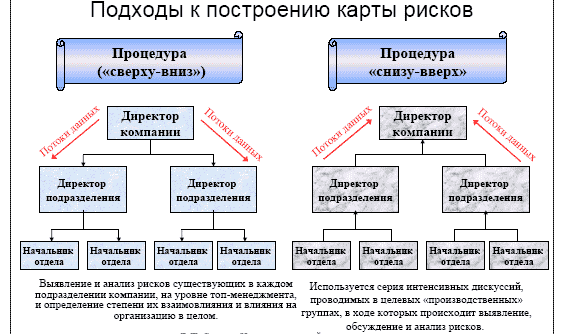

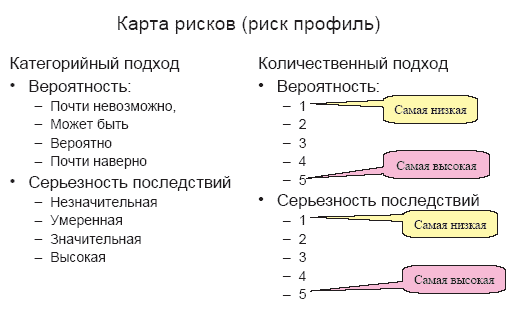

Построение карты рисков.

Карта риска - графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной «оси» которой указана сила воздействия или значимость риска, а по другой вероятность или частота его возникновения.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!