Россия, Екатеринбург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 07:42

Ищук Людмила Александровна

Учитель истории и обществознания

10 лет

Местоположение

Специализация

Подготовка к ЕГЭ. Финансовые институты. Банковская система. Кодификатор 2.6.

Категория:

Обществознание

29.10.2021 22:01

Просмотр содержимого документа

«Подготовка к ЕГЭ. Финансовые институты. Банковская система. Кодификатор 2.6.»

Подготовка к ЕГЭ 2.6. Финансовые институты. Банковская система. (экономика)

Выполнила Ищук Людмила Александровна

г.Екатеринбург

МБОУ СОШ №18

Учитель истории и обществознания

ФИНАНСЫ (от лат. Financia – наличность, доход) – денежные средства, ценные бумаги и денежные обязательства государства, предприятия, семьи

ФИНАНСЫ – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношении, обусловленных взаимными расчетами между хозяйствующими субъектами.

ФИНАНСЫ

ПУБЛИЧНЫЕ

(международные, государственные, муниципальные)

ЛИЧНЫЕ (семейные )

КОРПОРАТИВНЫЕ (финансы банков, малого бизнеса )

ЗАДАЧА:

распределение и перераспределение общественного продукта

и национального дохода.

Посредники – финансовые институты.

ФУНКЦИИ ФИНАНСОВ

РАСПРЕДЕЛИТЕЛЬНАЯ

распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, регионов, муниципалитетов и далее

КОНТРОЛЬНАЯ

через финансы отслеживается весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета

РЕГУЛИРУЮЩАЯ

через финансы (налоги, государственные кредиты и т. д.) государство воздействует на процесс производства

обеспечение граждан стабильными экономическими и социальными условиями

СТАБИЛИЗИРУЮЩАЯ

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной. Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов - контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

сбор налогов, для решения экономических, социальных. политических и пр. задач государства и общества

ФИСКАЛЬНАЯ

поддержка определенных секторов экономики через инвестирование финансовых ресурсов

СТИМУЛИРУЮЩАЯ

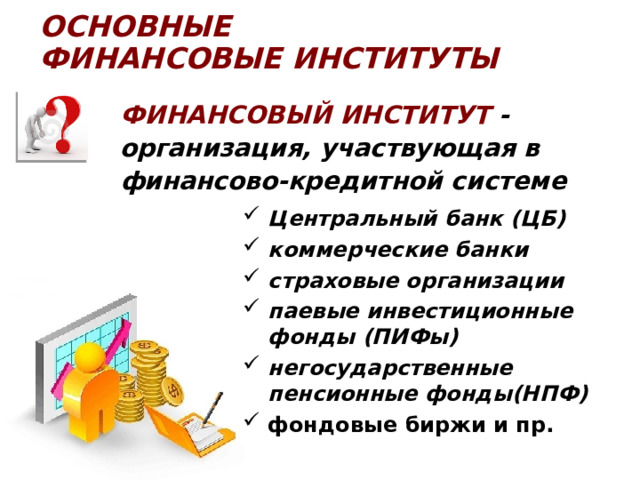

ОСНОВНЫЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовый ИНСТИТУТ - организация, участвующая в финансово-кредитной системе

- Центральный банк (ЦБ)

- коммерческие банки

- страховые организации

- паевые инвестиционные фонды (ПИФы)

- негосударственные пенсионные фонды(НПФ)

- фондовые биржи и пр.

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

- Межгосударственные финансово- кредитные институты

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от кредиторов к заёмщикам.

денежки

кредитор

Инвестиционный проект (идеи), но денег нет

Финансовый институт

Банк

Финансовая организация,

осуществляющая деятельность

по:

- приему депозитов;

- предоставлению ссуд;

- организации расчетов;

- купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

Банковская система,

её структура и функции

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк (от итал. Banco скамья) - это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или кредит за определенную плату..

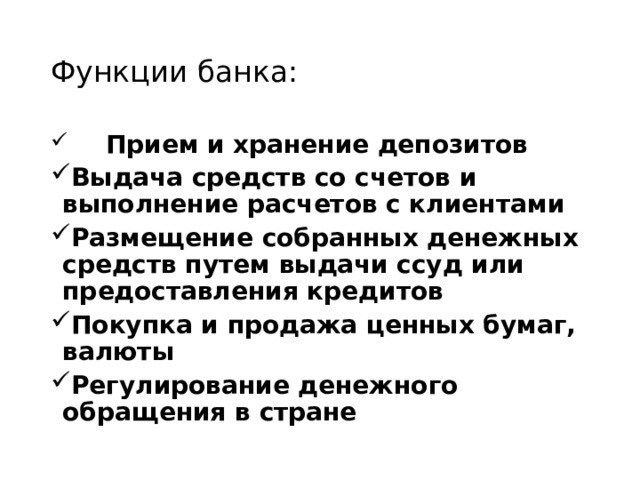

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов с клиентами

- Размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов

- Покупка и продажа ценных бумаг, валюты

- Регулирование денежного обращения в стране

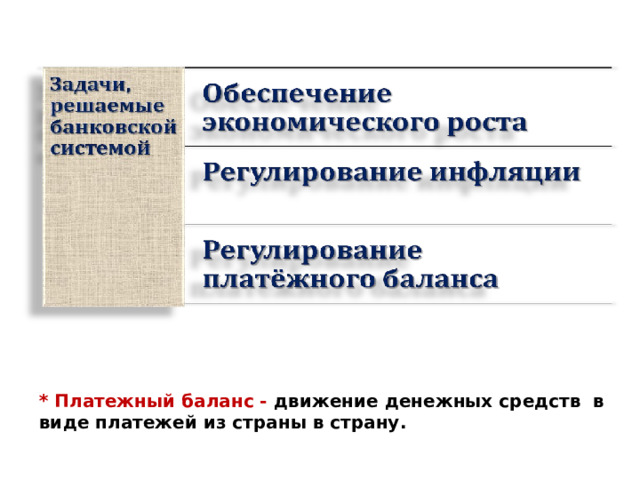

* Платежный баланс - движение денежных средств в виде платежей из страны в страну.

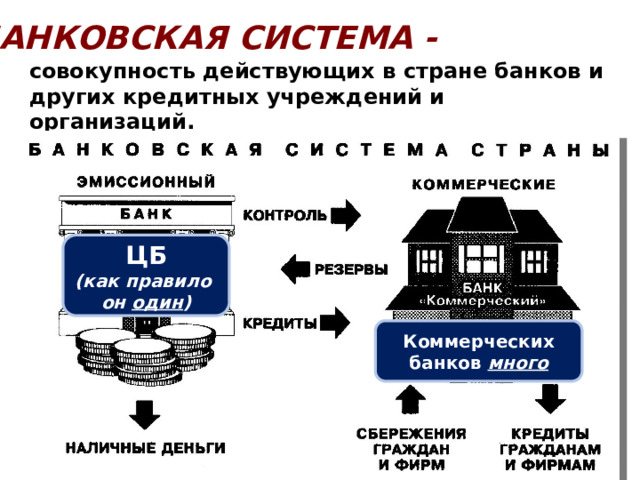

БАНКОВСКАЯ СИСТЕМА -

совокупность действующих в стране банков и других кредитных учреждений и организаций.

ЦБ

(как правило

он один )

Коммерческих банков много

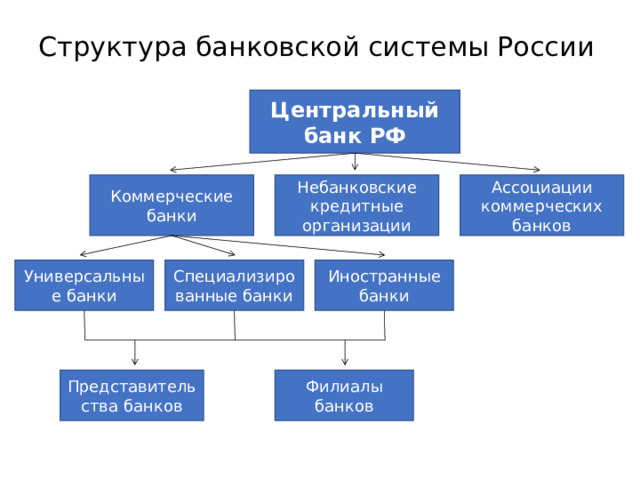

Структура банковской системы России

Центральный банк РФ

Ассоциации коммерческих банков

Небанковские кредитные организации

Коммерческие банки

Иностранные банки

Специализированные банки

Универсальные банки

Филиалы банков

Представительства банков

Центральный банк

Центральный банк Российской Федерации (Банк России) - это главный банк первого уровня, экономически независимое учреждение.

Центральный банк РФ разрабатывает и реализует совместно с Правительством России единую государственную кредитно-денежную политику.

Центральный банк

( central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков

Банк России, Москва

ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРАЛЬНЫЙ БАНК (ЦБ) - главный регулирующий орган кредитной системы страны или группы стран.

БАЗОВЫЕ ФУНКЦИИ ЦБ:

Цель:

не допустить финансового краха

в стране

- эмиссионная монополия в отношении банкнот (только ЦБ осуществляет денежную эмиссию);

- является «банком банков», т.е расчетным центром банковской системы, предоставляет ей кредиты, в некоторых странах осуществляет надзор за деятельностью банков;

- является банком правительства;

- проводит денежно-кредитное регулирование;

- хранит золотовалютные резервы страны.

ЦБ Россиской Федерации

Банк Англии

Федеральная резервная система США

(Банк России)

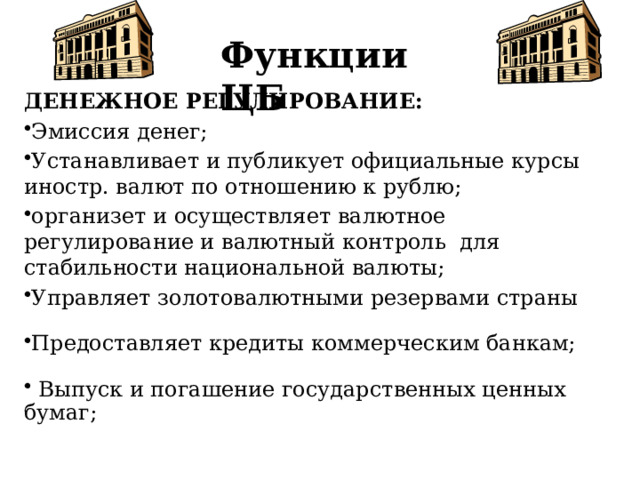

Функции ЦБ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

- Эмиссия денег;

- Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

- организет и осуществляет валютное регулирование и валютный контроль для стабильности национальной валюты;

- Управляет золотовалютными резервами страны

- Предоставляет кредиты коммерческим банкам;

- Выпуск и погашение государственных ценных бумаг;

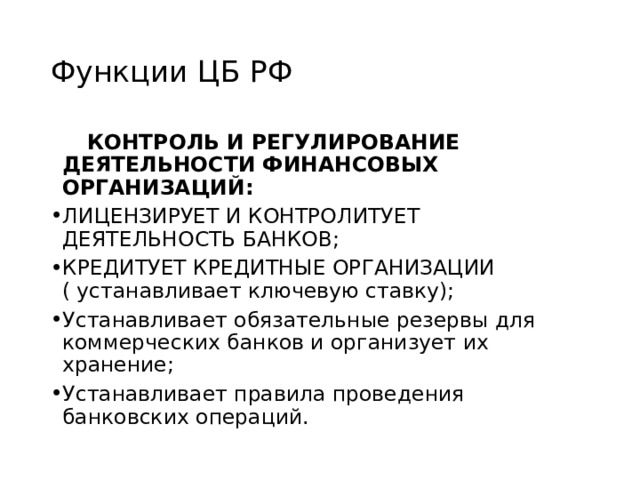

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

- ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

- КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

- Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

- Устанавливает правила проведения банковских операций.

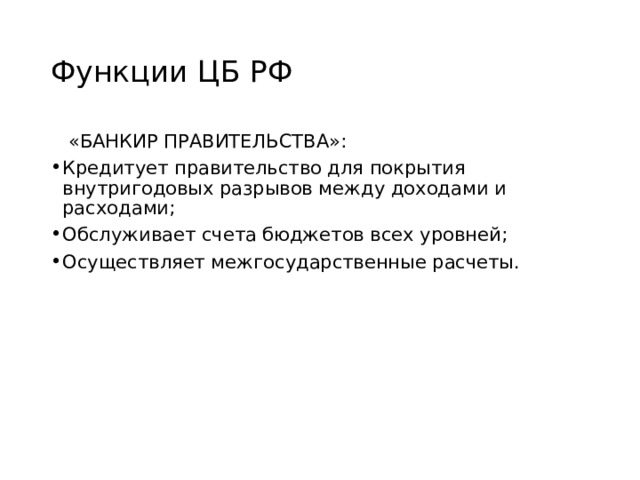

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

- Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

- Обслуживает счета бюджетов всех уровней;

- Осуществляет межгосударственные расчеты.

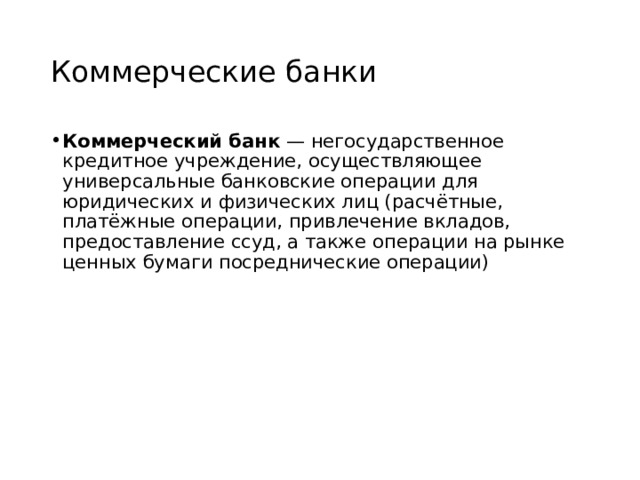

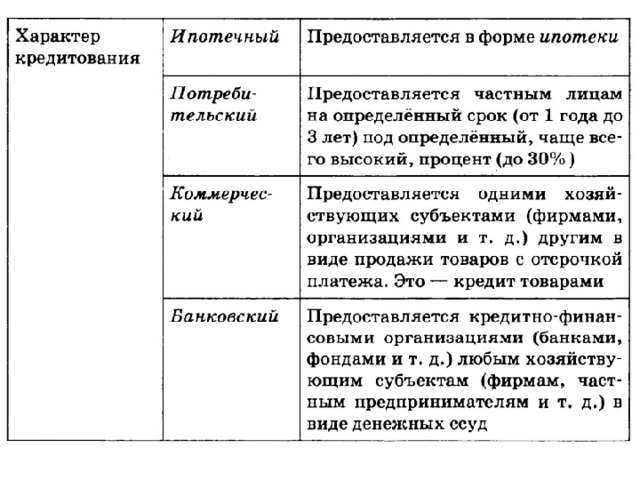

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Коммерческие банки

- Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаги посреднические операции)

КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансовая организация, обслуживающая предприятия и население.

Цель:

прибыль

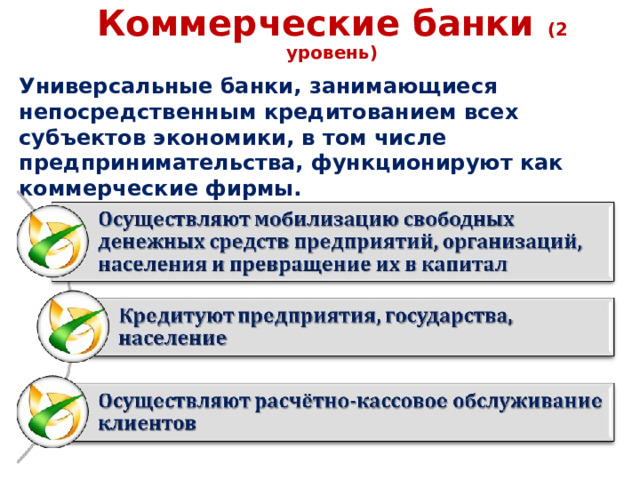

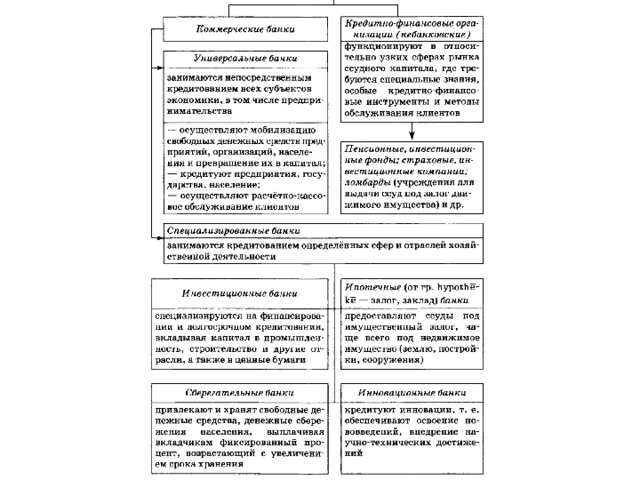

Коммерческие банки (2 уровень)

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства, функционируют как коммерческие фирмы.

Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки.

Специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также ценные бумаги

Ипотечные банки

Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

Виды коммерческих банков

Инновационные банки

Кредитуют инновации, т.е. обеспечивают внедрение научно-технических достижений

Сберегательные банки.

Привлекают и хранят свободные денежные средства, денежные сбережения населения , выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Банковские операции

Активные операции

Пассивные операции

Предоставление кредитов , покупка ценных бумаг, недвижимости …

Прием вкладов (депозитов), получение кредитов от ЦБ и других банков, выпуск собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

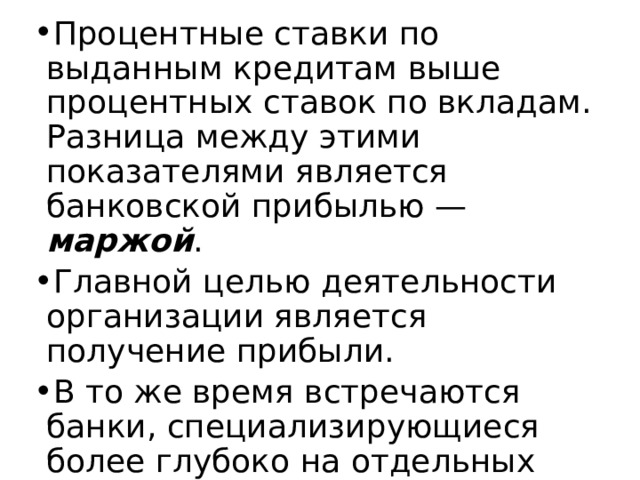

- Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой .

- Главной целью деятельности организации является получение прибыли.

- В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

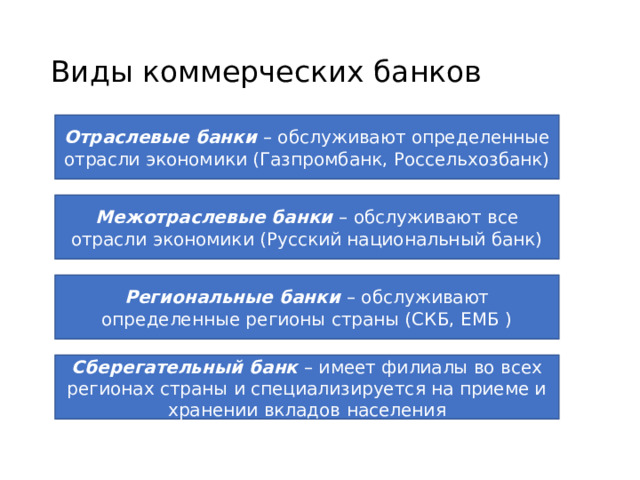

Виды коммерческих банков

Отраслевые банки – обслуживают определенные отрасли экономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики (Русский национальный банк)

Региональные банки – обслуживают определенные регионы страны (СКБ, ЕМБ )

Сберегательный банк – имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладов населения

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” - ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг. Кредит возник из потребностей развития товарно - денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит - форма движения ссудного капитала

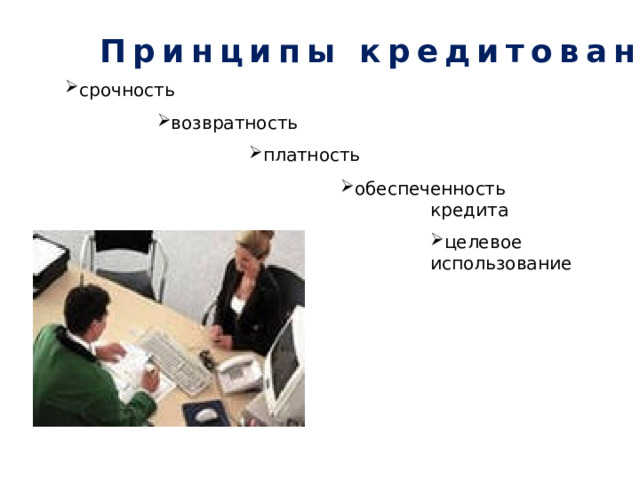

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

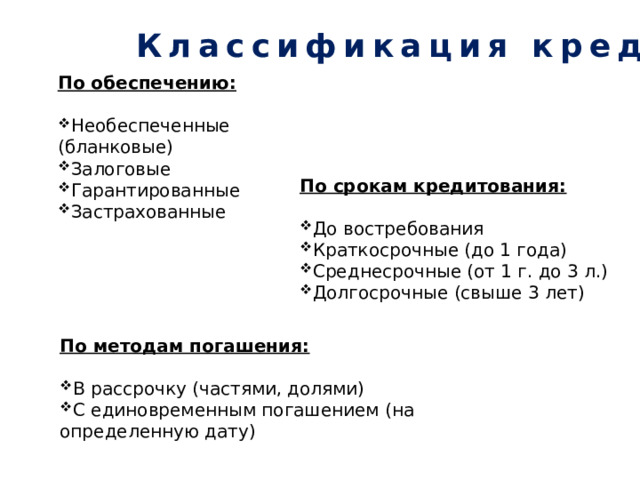

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

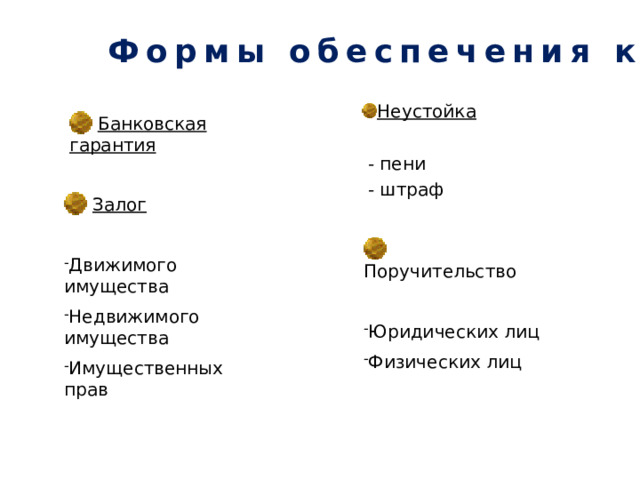

Формы обеспечения кредита

- Неустойка

- пени

- штраф

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита - это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В РФ

Какими законами регулируется финансовая деятельность в РФ?

- Конституция РФ,

- Гражданский кодекс РФ,

- Бюджетный кодекс РФ,

- Налоговый кодекс РФ

- ФЗ «О центральном банке Российской федерации»

- ФЗ «О банках и банковской деятельности»

- ФЗ «об организации страхового дела в Российской Федерации» и пр.

Современное состояние российской банковской системы

Положительные тенденции

- Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами.

- Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования (потребительское, ипотечное и др.)

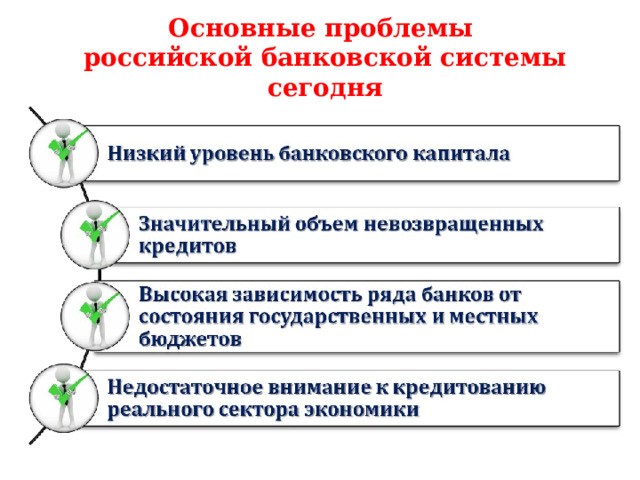

Основные проблемы

российской банковской системы сегодня

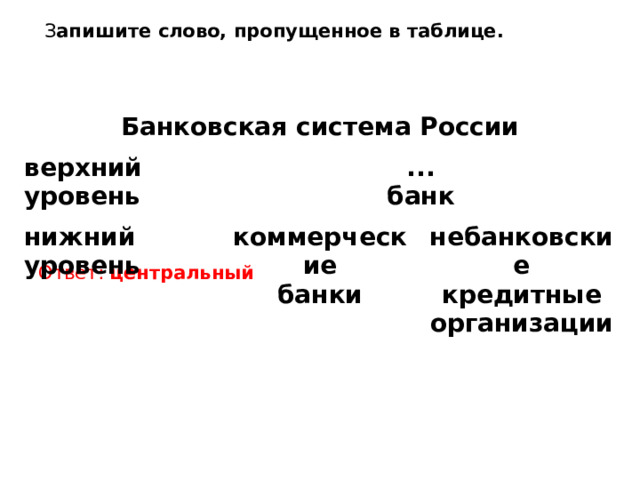

З апишите слово, пропущенное в таблице.

Ответ: центральный

Банковская система России

верхний уровень

...

нижний уровень

банк

коммерческие

банки

небанковские

кредитные

организации

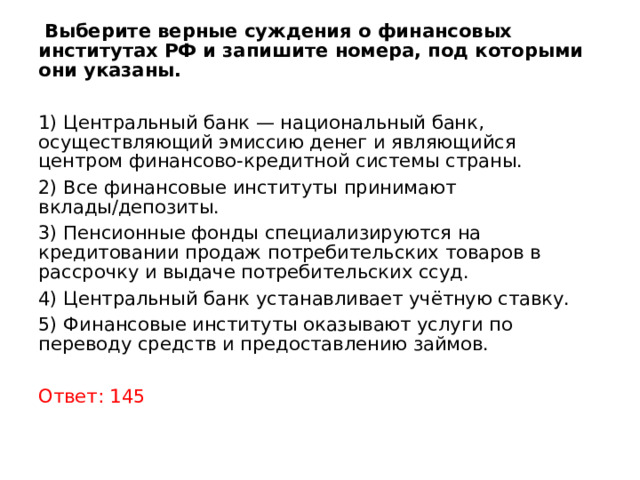

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

Ответ: 145

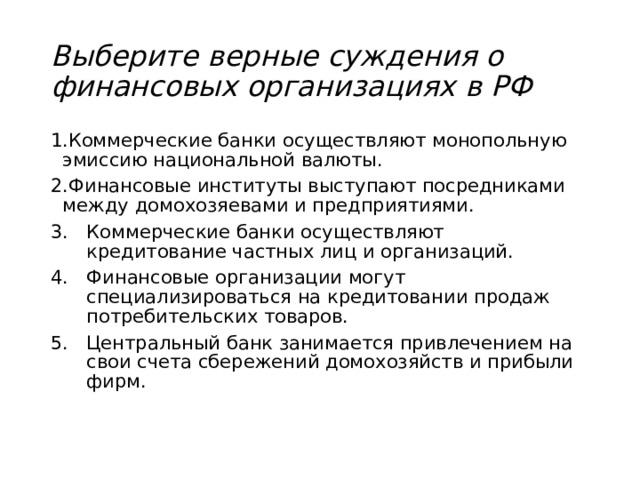

Выберите верные суждения о финансовых организациях в РФ

1.Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2.Финансовые институты выступают посредниками между домохозяевами и предприятиями.

- Коммерческие банки осуществляют кредитование частных лиц и организаций.

- Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

- Центральный банк занимается привлечением на свои счета сбережений домохозяйств и прибыли фирм.

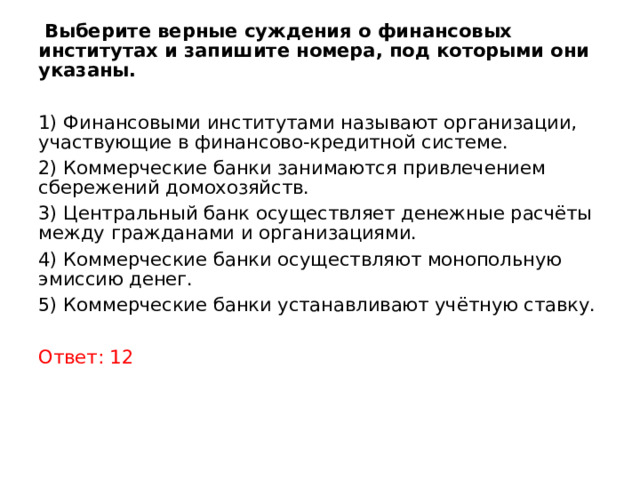

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Ответ: 12

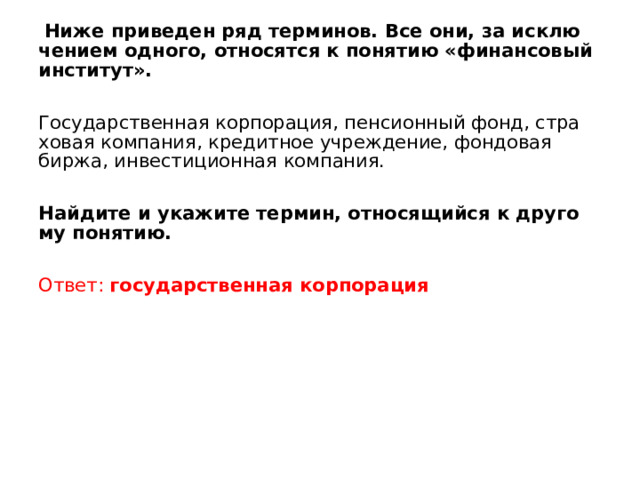

Ниже приведен ряд терминов. Все они, за исключением одного, относятся к понятию «финансовый институт».

Государственная корпорация, пенсионный фонд, страховая компания, кредитное учреждение, фондовая биржа, инвестиционная компания.

Найдите и укажите термин, относящийся к другому понятию.

Ответ: государственная корпорация

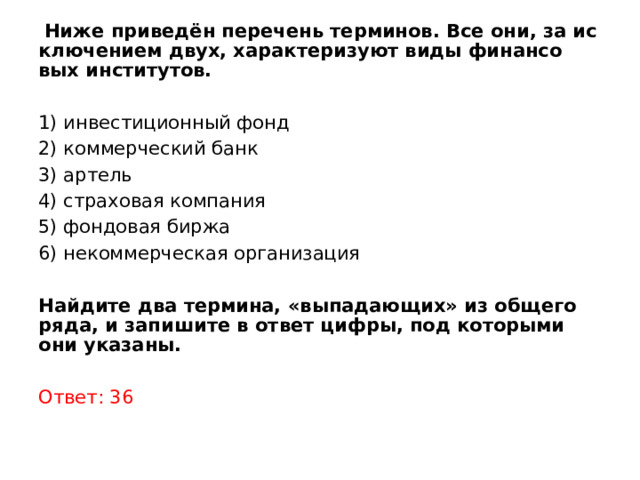

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд

2) коммерческий банк

3) артель

4) страховая компания

5) фондовая биржа

6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Ответ: 36

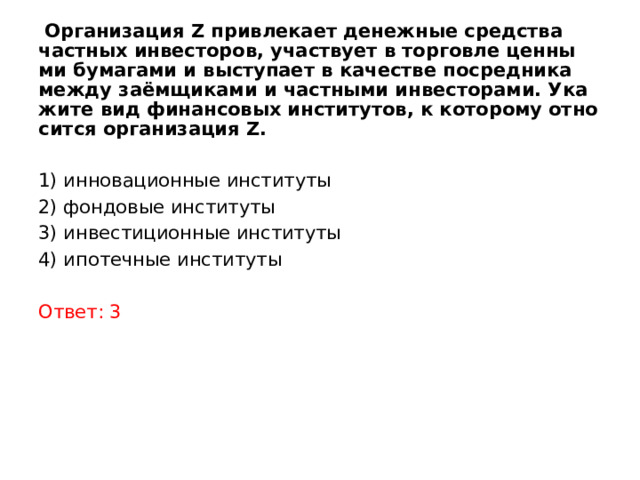

Организация Z привлекает денежные средства частных инвесторов, участвует в торговле ценными бумагами и выступает в качестве посредника между заёмщиками и частными инвесторами. Укажите вид финансовых институтов, к которому относится организация Z.

1) инновационные институты

2) фондовые институты

3) инвестиционные институты

4) ипотечные институты

Ответ: 3

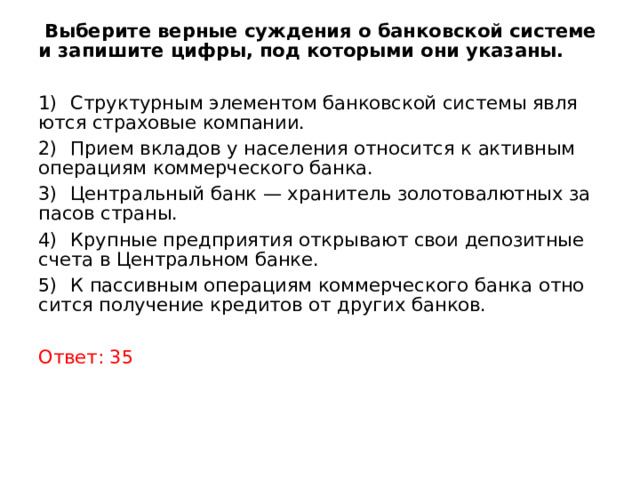

Выберите верные суждения о банковской системе и запишите цифры, под которыми они указаны.

1) Структурным элементом банковской системы являются страховые компании.

2) Прием вкладов у населения относится к активным операциям коммерческого банка.

3) Центральный банк — хранитель золотовалютных запасов страны.

4) Крупные предприятия открывают свои депозитные счета в Центральном банке.

5) К пассивным операциям коммерческого банка относится получение кредитов от других банков.

Ответ: 35

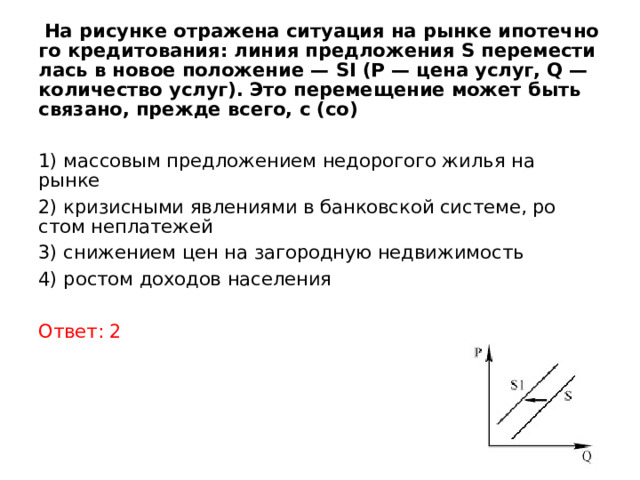

На рисунке отражена ситуация на рынке ипотечного кредитования: линия предложения S переместилась в новое положение — SI (Р — цена услуг, Q — количество услуг). Это перемещение может быть связано, прежде всего, с (со)

1) массовым предложением недорогого жилья на рынке

2) кризисными явлениями в банковской системе, ростом неплатежей

3) снижением цен на загородную недвижимость

4) ростом доходов населения

Ответ: 2

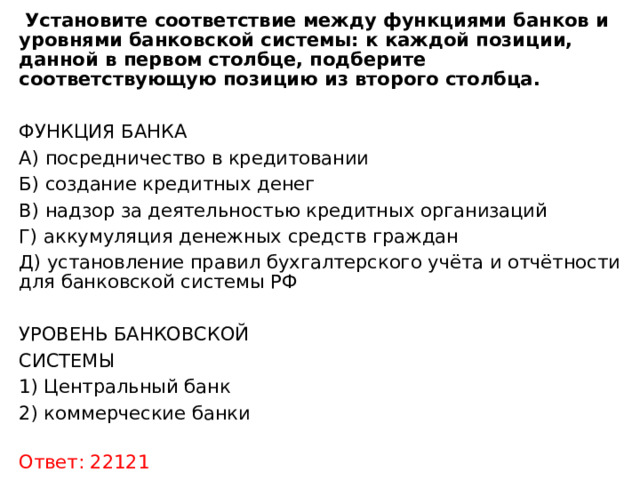

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Ответ: 22121

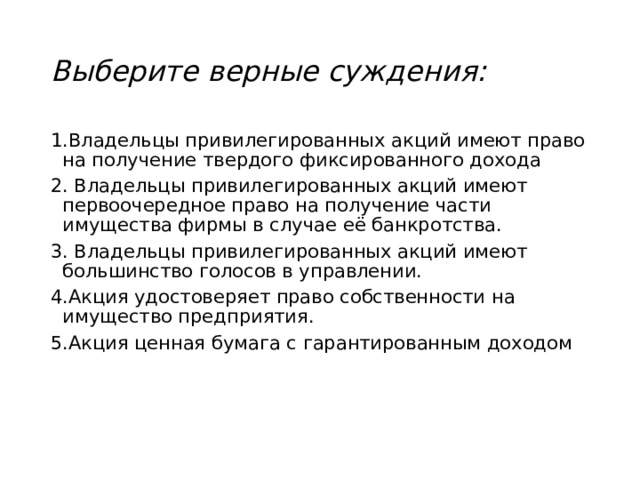

Выберите верные суждения:

1.Владельцы привилегированных акций имеют право на получение твердого фиксированного дохода

2. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

3. Владельцы привилегированных акций имеют большинство голосов в управлении.

4.Акция удостоверяет право собственности на имущество предприятия.

5.Акция ценная бумага с гарантированным доходом

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!