Россия, Владивосток

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 11.09.2022 10:12

Феоктистова Олеся Николаевна

преподаватель

41 год

Местоположение

Специализация

Понятие бухгалтерского учёта

Категория:

Прочее

12.02.2022 07:06

Просмотр содержимого документа

«Понятие бухгалтерского учёта»

Понятие бухгалтерского учёта

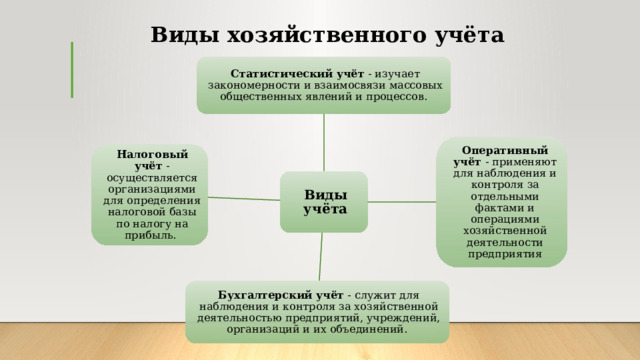

Виды хозяйственного учёта

Статистический учёт - изучает закономерности и взаимосвязи массовых общественных явлений и процессов.

Оперативный учёт - применяют для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности предприятия

Налоговый учёт - осуществляется организациями для определения налоговой базы по налогу на прибыль.

Виды учёта

Бухгалтерский учёт - служит для наблюдения и контроля за хозяйственной деятельностью предприятий, учреждений, организаций и их объединений.

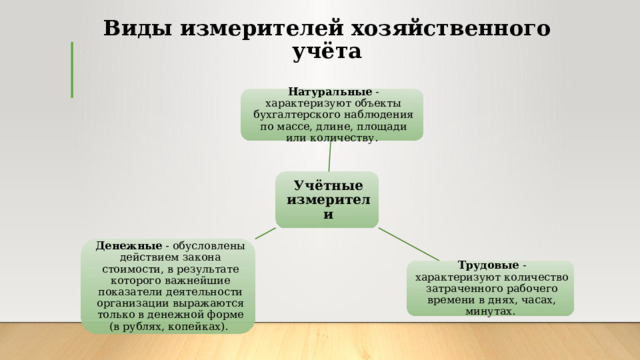

Виды измерителей хозяйственного учёта

Натуральные - характеризуют объекты бухгалтерского наблюдения по массе, длине, площади или количеству.

Учётные измерители

Денежные - обусловлены действием закона стоимости, в результате которого важнейшие показатели деятельности организации выражаются только в денежной форме (в рублях, копейках).

Трудовые - характеризуют количество затраченного рабочего времени в днях, часах, минутах.

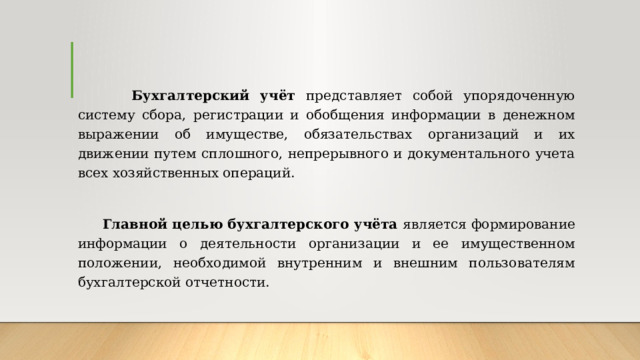

Бухгалтерский учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Главной целью бухгалтерского учёта является формирование информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

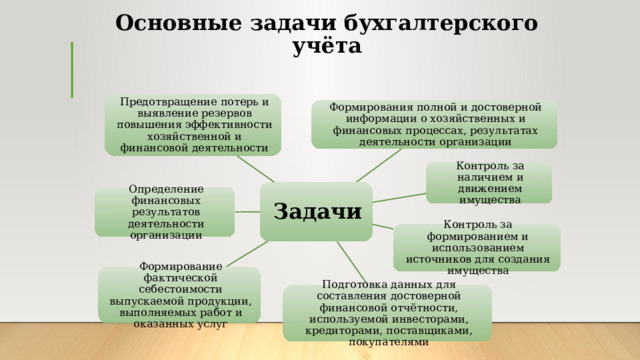

Основные задачи бухгалтерского учёта

Предотвращение потерь и выявление резервов повышения эффективности хозяйственной и финансовой деятельности

Формирования полной и достоверной информации о хозяйственных и финансовых процессах, результатах деятельности организации

Контроль за наличием и движением имущества

Задачи

Определение финансовых результатов деятельности организации

Контроль за формированием и использованием источников для создания имущества

Формирование фактической себестоимости выпускаемой продукции, выполняемых работ и оказанных услуг

Подготовка данных для составления достоверной финансовой отчётности, используемой инвесторами, кредиторами, поставщиками, покупателями

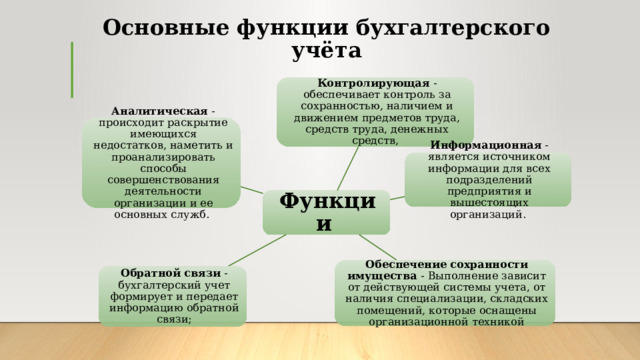

Основные функции бухгалтерского учёта

Контролирующая - обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств,

Аналитическая - происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Информационная - является источником информации для всех подразделений предприятия и вышестоящих организаций.

Функции

Обеспечение сохранности имущества - Выполнение зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой

Обратной связи - бухгалтерский учет формирует и передает информацию обратной связи;

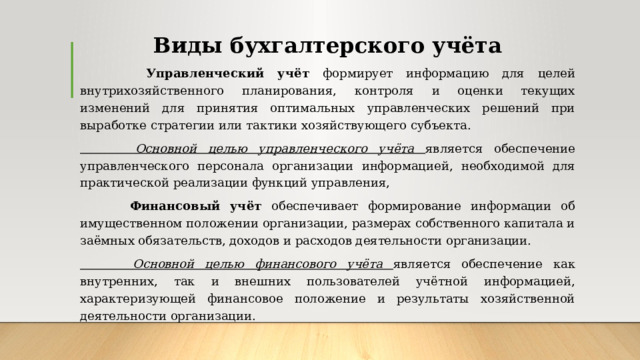

Виды бухгалтерского учёта

Управленческий учёт формирует информацию для целей внутрихозяйственного планирования, контроля и оценки текущих изменений для принятия оптимальных управленческих решений при выработке стратегии или тактики хозяйствующего субъекта.

Основной целью управленческого учёта является обеспечение управленческого персонала организации информацией, необходимой для практической реализации функций управления,

Финансовый учёт обеспечивает формирование информации об имущественном положении организации, размерах собственного капитала и заёмных обязательств, доходов и расходов деятельности организации.

Основной целью финансового учёта является обеспечение как внутренних, так и внешних пользователей учётной информацией, характеризующей финансовое положение и результаты хозяйственной деятельности организации.

Принципы бухгалтерского учёта

Принцип автономности

Принцип двойной записи

Принцип конфиденциальности

Принцип действующей организации

Принцип денежного измерения

Принципы

Принцип регистрации

Принцип периодичности

Принцип осторожности (консерватизма)

Принцип начислений

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!