Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.09.2025 15:09

Гзобава Наталья Александровна

Преподаватель экономики и информатики

49 лет

Местоположение

Специализация

Понятие оборотного капитала

Категория:

Экономика

08.01.2018 17:27

Просмотр содержимого документа

«Понятие оборотного капитала»

Оборотные фонды – совокупность денежных средств, авансируемая для обеспечения непрерывного кругооборота денежных средств и возвращение в исходную форму после завершения каждого оборота.

Оборотные фонды подразделяются на 2 группы:

- оборотные производственные фонды

- фонды обращения

производственные запасы

незаконченная продукция

расходы будущих периодов

Оборотные фонды бывают:

- нормированные ,

- ненормированные .

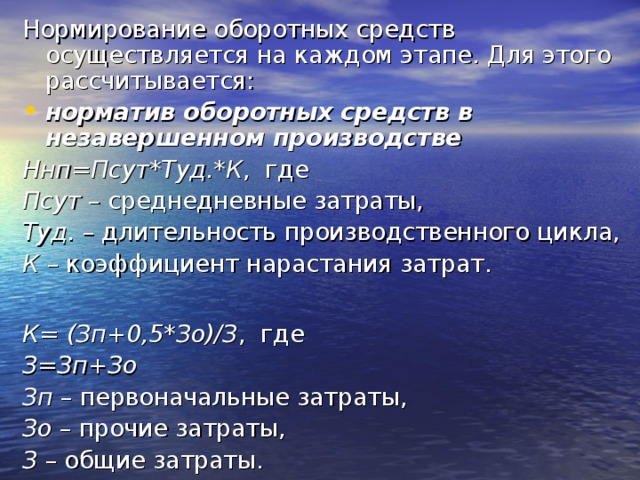

Нормирование оборотных средств осуществляется на каждом этапе. Для этого рассчитывается:

- норматив оборотных средств в незавершенном производстве

Ннп=Псут*Туд.*К , где

Псут – среднедневные затраты,

Туд. – длительность производственного цикла,

К – коэффициент нарастания затрат.

К= (Зп+0,5*Зо)/З , где

З=Зп+Зо

Зп – первоначальные затраты,

Зо – прочие затраты,

З – общие затраты.

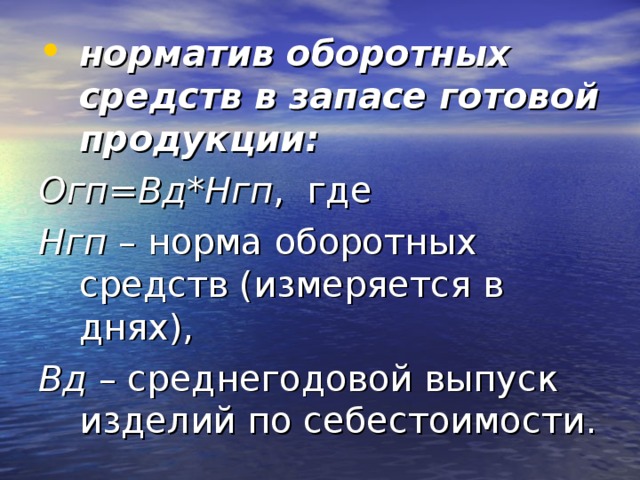

- норматив оборотных средств в запасе готовой продукции:

Огп=Вд*Нгп , где

Нгп – норма оборотных средств (измеряется в днях),

Вд – среднегодовой выпуск изделий по себестоимости.

Для эффективности использования оборотных средств применяют ряд показателей:

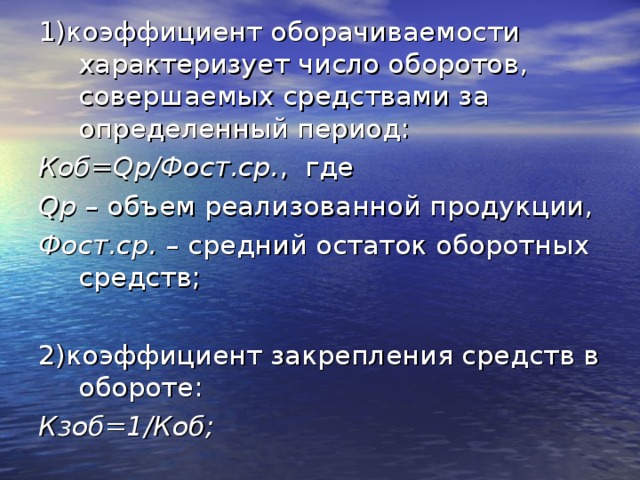

1)коэффициент оборачиваемости характеризует число оборотов, совершаемых средствами за определенный период:

Коб= Q р/Фост.ср. , где

Q р – объем реализованной продукции,

Фост.ср. – средний остаток оборотных средств;

2)коэффициент закрепления средств в обороте:

Кзоб=1/Коб;

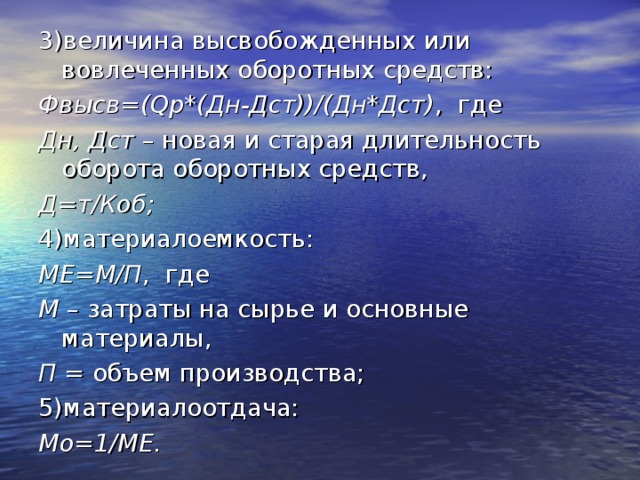

3)величина высвобожденных или вовлеченных оборотных средств:

Фвысв=( Q р*(Дн-Дст))/(Дн*Дст) , где

Дн, Дст – новая и старая длительность оборота оборотных средств,

Д=т/Коб;

4)материалоемкость:

МЕ=М/П , где

М – затраты на сырье и основные материалы,

П = объем производства;

5)материалоотдача:

Мо=1/МЕ.

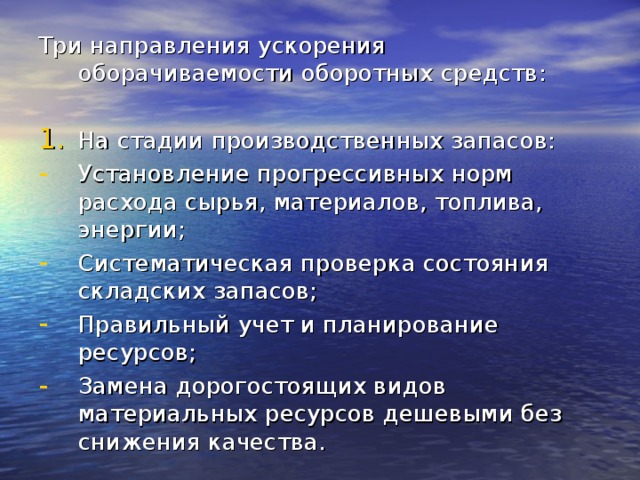

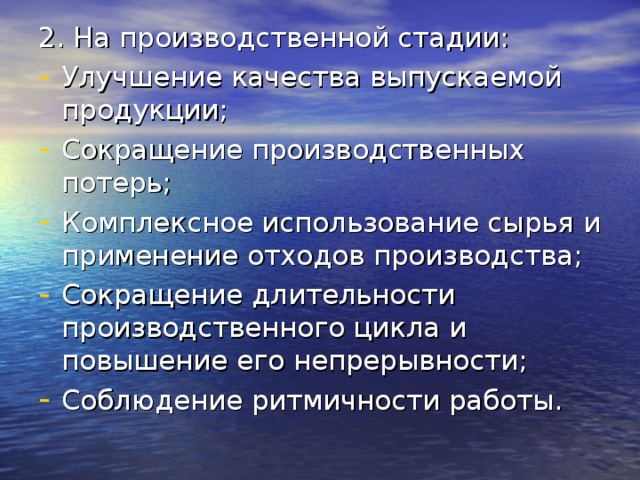

Три направления ускорения оборачиваемости оборотных средств:

- На стадии производственных запасов:

- Установление прогрессивных норм расхода сырья, материалов, топлива, энергии;

- Систематическая проверка состояния складских запасов;

- Правильный учет и планирование ресурсов;

- Замена дорогостоящих видов материальных ресурсов дешевыми без снижения качества.

Комплекты видеоуроков для учителей

Скачать

© 2018, Гзобава Наталья Александровна 564 2

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!