Россия, г. Курск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 16.09.2025 15:34

Железнякова Марина Алексеевна

преподаватель экономических дисциплин

44 года

Местоположение

Специализация

Понятийный кроссворд по бухгалтерскому учету

Категория:

Финансовая грамотность

02.01.2019 13:44

Просмотр содержимого документа

«Понятийный кроссворд по бухгалтерскому учету»

КОМИТЕТ ОБРАЗОВАНИЯ И НАУКИ КУРСКОЙ ОБЛАСТИ ОБЛАСТНОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «КУРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИКУМ ТЕХНОЛОГИЙ И СЕРВИСА

Понятийный кроссворд.

Вопросы 1.По горизонтали:

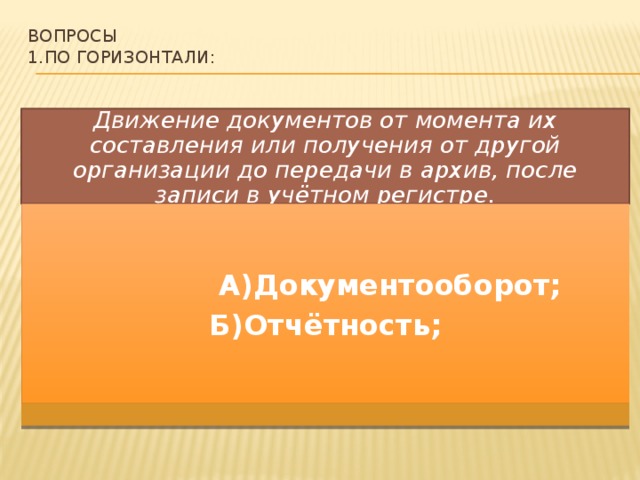

Движение документов от момента их составления или получения от другой организации до передачи в архив, после записи в учётном регистре.

А)Документооборот;

Б)Отчётность;

2.По горизонтали:

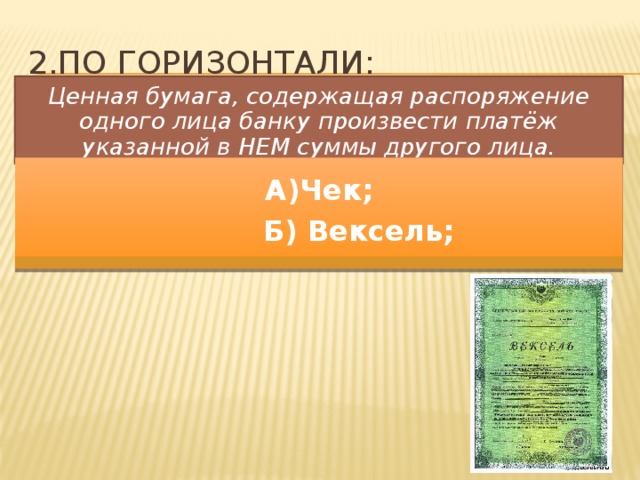

Ценная бумага, содержащая распоряжение одного лица банку произвести платёж указанной в НЕМ суммы другого лица.

А)Чек;

Б) Вексель;

3. По горизонтали:

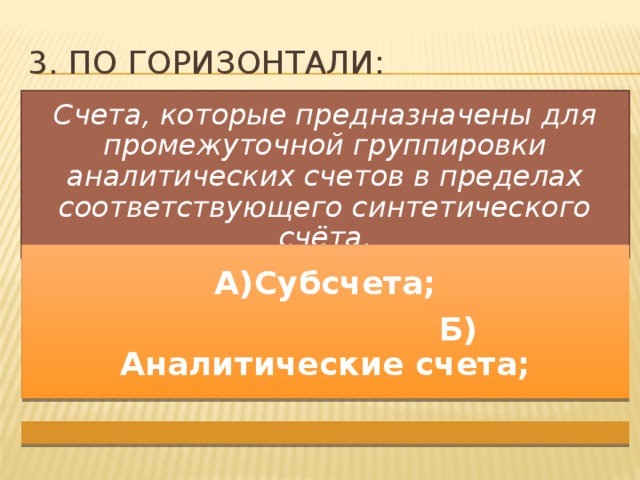

Счета, которые предназначены для промежуточной группировки аналитических счетов в пределах соответствующего синтетического счёта.

А)Субсчета;

Б) Аналитические счета;

4. По вертикали:

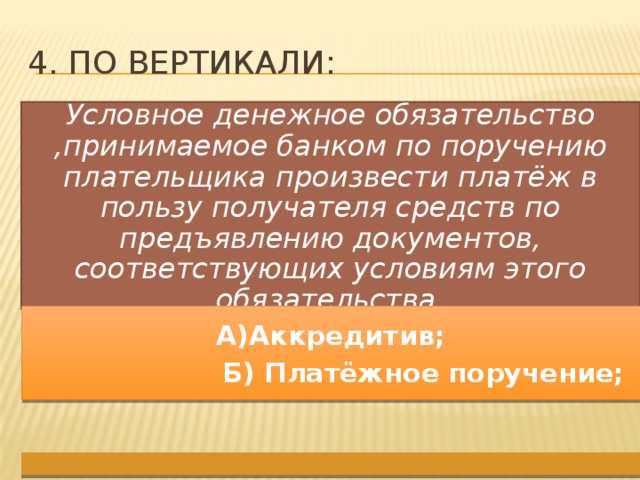

Условное денежное обязательство ,принимаемое банком по поручению плательщика произвести платёж в пользу получателя средств по предъявлению документов, соответствующих условиям этого обязательства.

А)Аккредитив;

Б) Платёжное поручение;

5. По горизонтали:

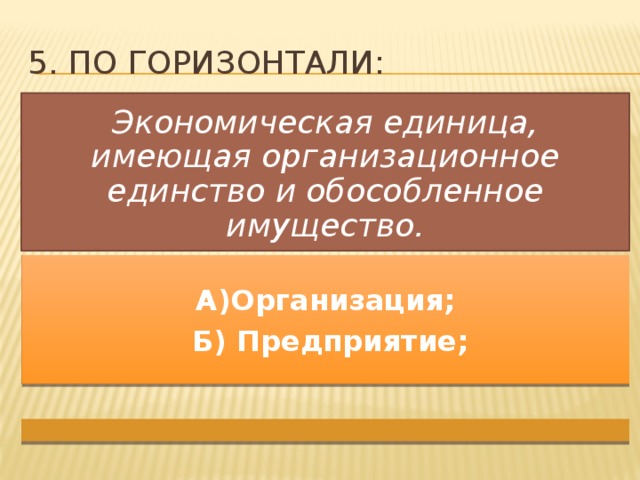

Экономическая единица, имеющая организационное единство и обособленное имущество.

А)Организация;

Б) Предприятие;

6. ПО вертикали:

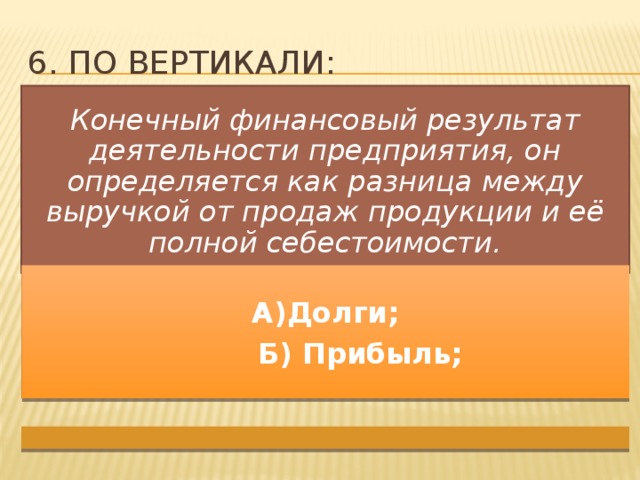

Конечный финансовый результат деятельности предприятия, он определяется как разница между выручкой от продаж продукции и её полной себестоимости.

А)Долги;

Б) Прибыль;

9.По горизонтали:

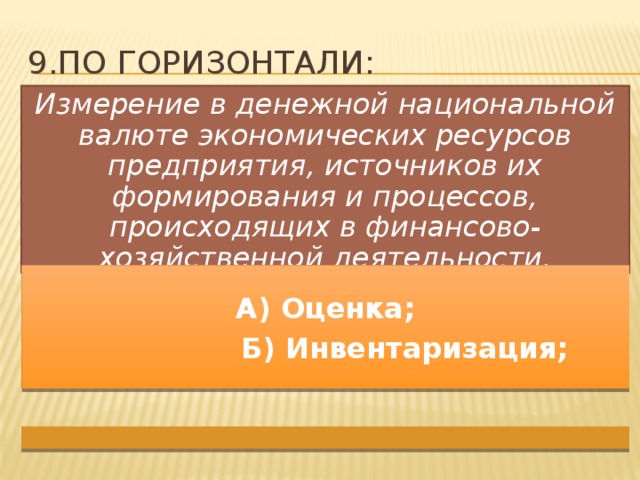

Измерение в денежной национальной валюте экономических ресурсов предприятия, источников их формирования и процессов, происходящих в финансово-хозяйственной деятельности.

А) Оценка;

Б) Инвентаризация;

10. По вертикали:

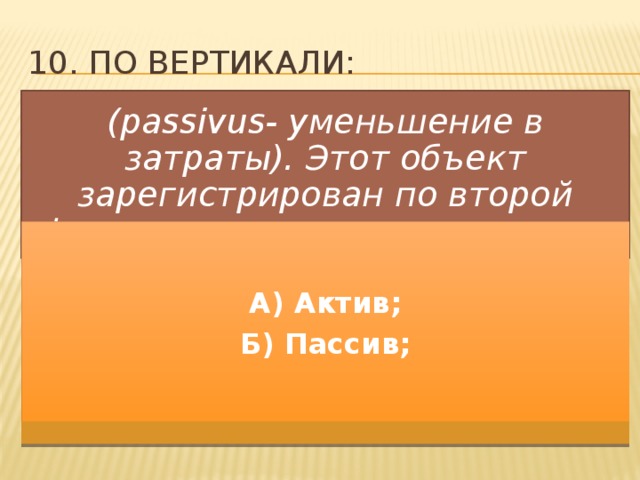

(passivus- уменьшение в затраты). Этот объект зарегистрирован по второй фазе существования. расходов.

А) Актив;

Б) Пассив;

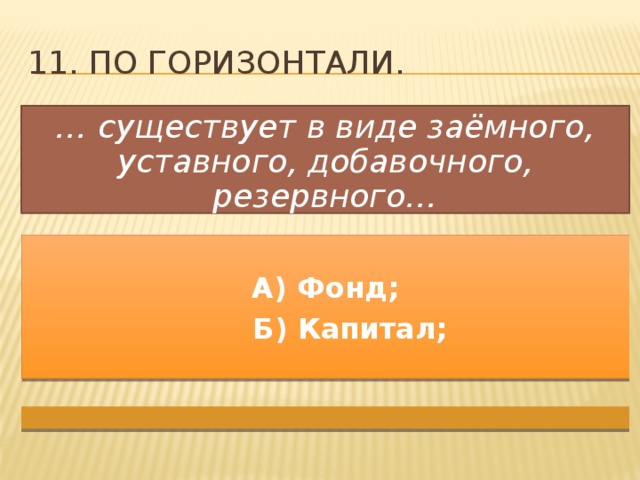

11. По горизонтали.

… существует в виде заёмного, уставного, добавочного, резервного…

А) Фонд;

Б) Капитал;

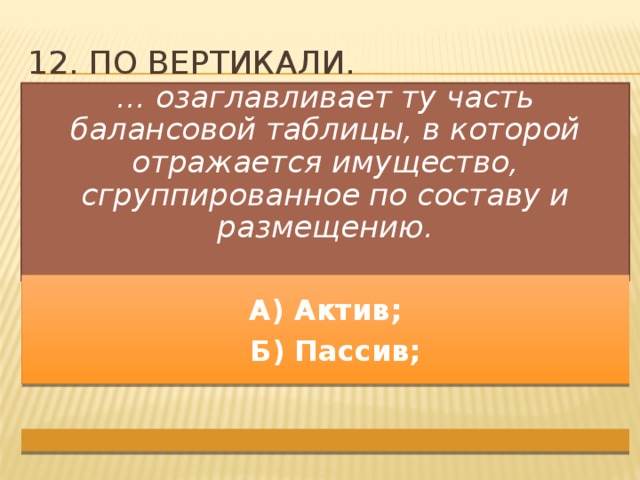

12. По вертикали.

… озаглавливает ту часть балансовой таблицы, в которой отражается имущество, сгруппированное по составу и размещению.

А) Актив;

Б) Пассив;

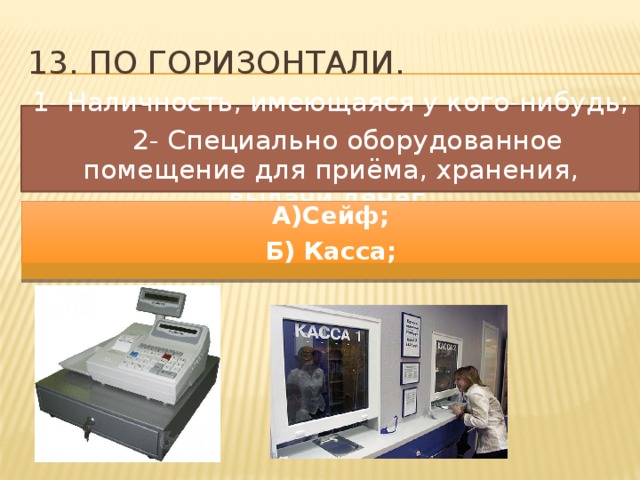

13. По горизонтали.

1- Наличность, имеющаяся у кого-нибудь;

2- Специально оборудованное помещение для приёма, хранения, выдачи денег.

А)Сейф;

Б) Касса;

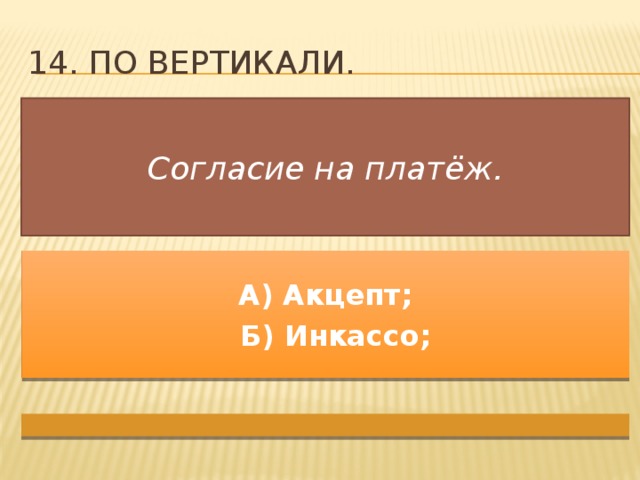

14. По вертикали.

Согласие на платёж.

А) Акцепт;

Б) Инкассо;

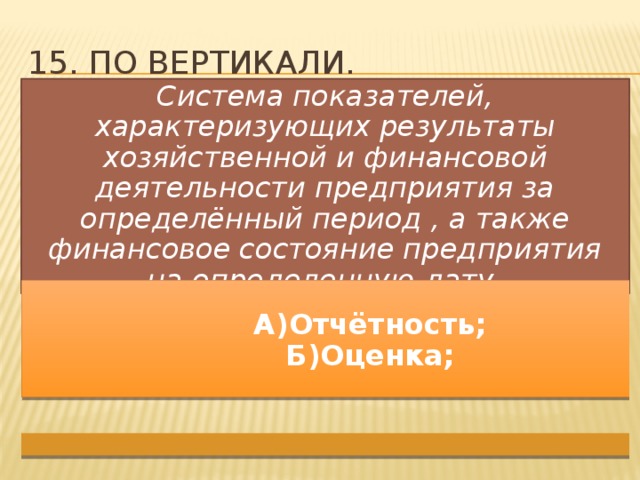

15. По вертикали.

Система показателей, характеризующих результаты хозяйственной и финансовой деятельности предприятия за определённый период , а также финансовое состояние предприятия на определенную дату.

А)Отчётность; Б)Оценка;

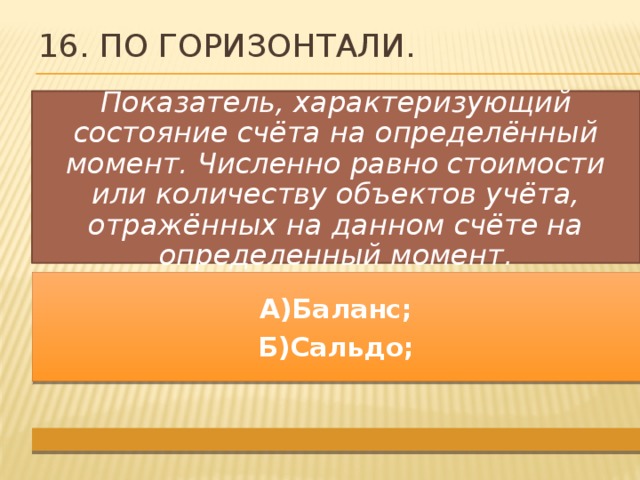

16. По горизонтали.

Показатель, характеризующий состояние счёта на определённый момент. Численно равно стоимости или количеству объектов учёта, отражённых на данном счёте на определенный момент.

А)Баланс;

Б)Сальдо;

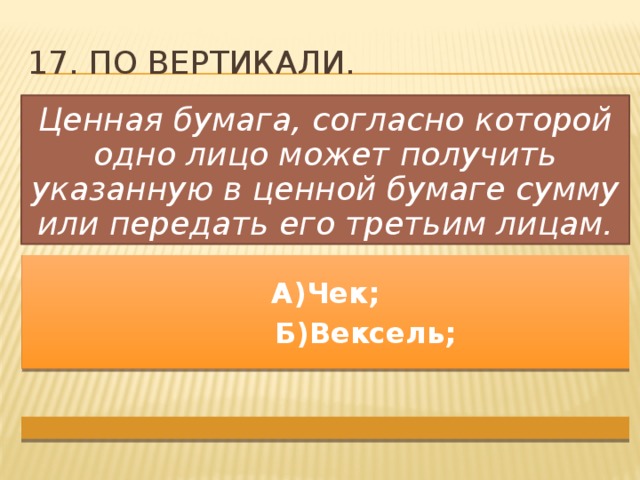

17. По вертикали.

Ценная бумага, согласно которой одно лицо может получить указанную в ценной бумаге сумму или передать его третьим лицам.

А)Чек;

Б)Вексель;

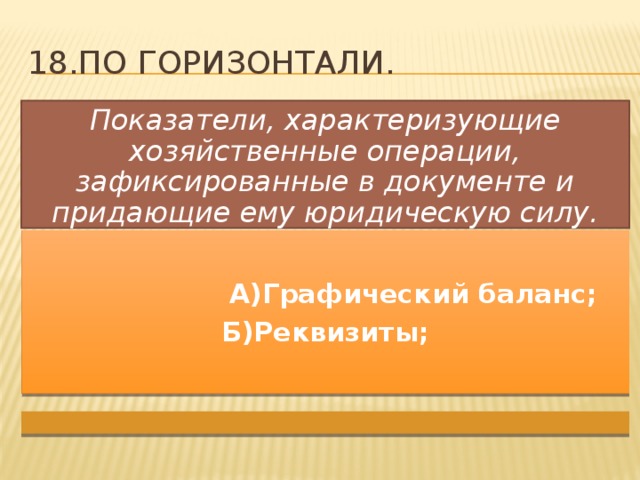

18.По горизонтали.

Показатели, характеризующие хозяйственные операции, зафиксированные в документе и придающие ему юридическую силу.

А)Графический баланс;

Б)Реквизиты;

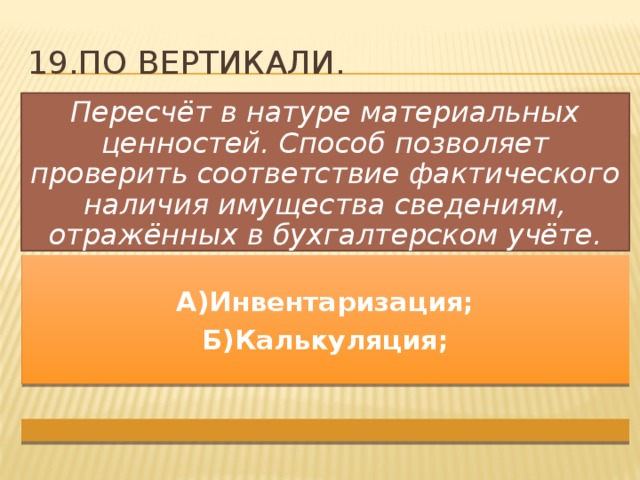

19.По вертикали.

Пересчёт в натуре материальных ценностей. Способ позволяет проверить соответствие фактического наличия имущества сведениям, отражённых в бухгалтерском учёте.

А)Инвентаризация;

Б)Калькуляция;

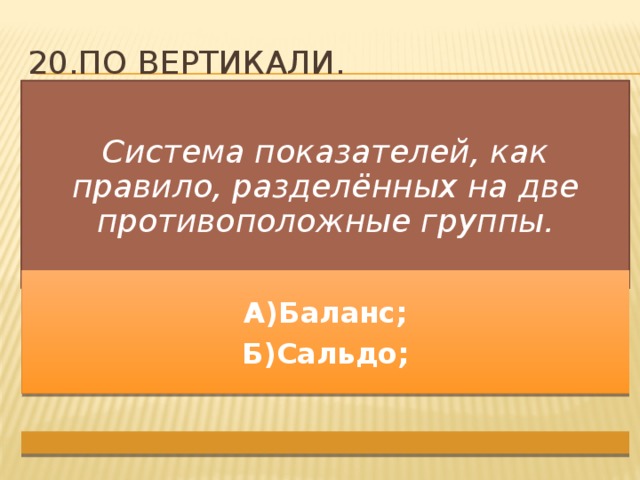

20.По вертикали.

Система показателей, как правило, разделённых на две противоположные группы.

А)Баланс;

Б)Сальдо;

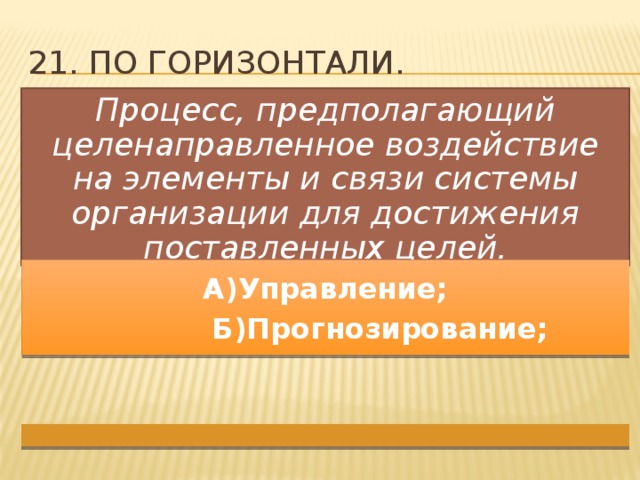

21. По горизонтали.

Процесс, предполагающий целенаправленное воздействие на элементы и связи системы организации для достижения поставленных целей.

А)Управление;

Б)Прогнозирование;

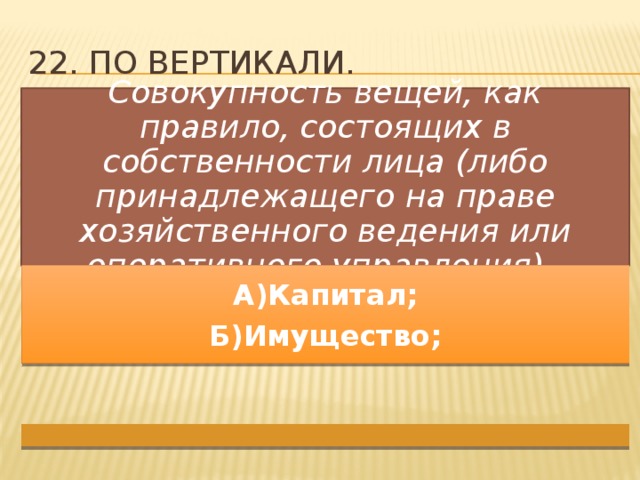

22. По вертикали.

Совокупность вещей, как правило, состоящих в собственности лица (либо принадлежащего на праве хозяйственного ведения или оперативного управления).

А)Капитал;

Б)Имущество;

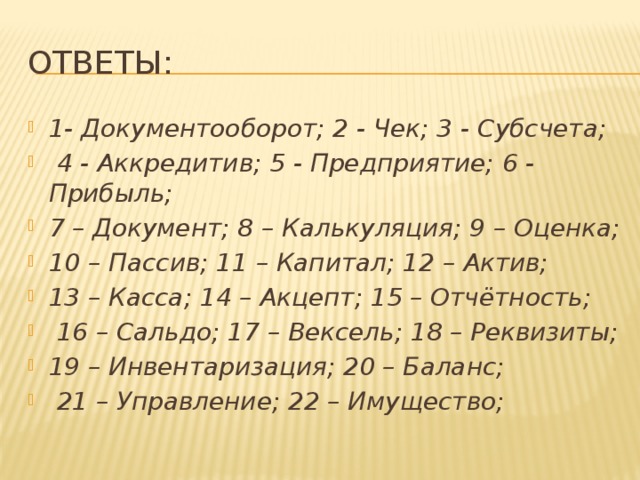

Ответы:

- 1- Документооборот; 2 - Чек; 3 - Субсчета;

- 4 - Аккредитив; 5 - Предприятие; 6 - Прибыль;

- 7 – Документ; 8 – Калькуляция; 9 – Оценка;

- 10 – Пассив; 11 – Капитал; 12 – Актив;

- 13 – Касса; 14 – Акцепт; 15 – Отчётность;

- 16 – Сальдо; 17 – Вексель; 18 – Реквизиты;

- 19 – Инвентаризация; 20 – Баланс;

- 21 – Управление; 22 – Имущество;

Спасибо за внимание!

- Подготовила:

- Преподаватель экономических дисциплин

- Железнякова Марина Алексеевна

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!