Россия, Починки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.04.2026 20:56

Мисесина Антонина Михайловна

Преподаватель профессиональных дисциплин

40 лет

Местоположение

Специализация

ПР 01 по МДК 04.01

Категория:

Прочее

04.10.2022 10:40

Просмотр содержимого документа

«ПР 01 по МДК 04.01»

Практическое занятие № 1

Тема: Заполнение налоговой декларации по НДС

Цель занятия: приобретение практического опыта по начислению суммы налога на добавленную стоимость, подлежащую уплате в бюджет и заполнению декларации по налогу на добавленную стоимость.

Введение

Косвенные налоги, к числу которых относится НДС, являются одним из основных источников формирования доходной части федерального бюджета Российской Федерации. Поэтому порядку их исчисления и уплаты уделяется большое внимание.

Порядок исчисления и уплаты налога на добавленную стоимость, установленный нормами главы 21 Налогового кодекса Российской Федерации, фактически основан на специальном документообороте, порядок ведения которого определен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость.

Рассмотрим порядок заполнения документа налоговой отчетности на примере налоговой декларации по налогу на добавленную стоимость за 1-й квартал 2021 г. юридическим лицом ООО «Город студентов».

В пункте меню выбираем налогоплательщика ООО «Город студентов».

В правом верхнем углу устанавливаем период − 1-й квартал 2021 г.

В пункте меню , пользуясь кнопкой ![]() , из предоставленного списка возможных для ввода за данный период документов выбираем декларацию с КНД 1151001 и открываем ее.

, из предоставленного списка возможных для ввода за данный период документов выбираем декларацию с КНД 1151001 и открываем ее.

Далее предоставляется электронная форма документа (максимально приближенная к форме бумажного носителя), которую необходимо заполнить.

Порядок заполнения

Порядок заполнения Часть данных (в основном это титульный лист документа) формируется автоматически из реквизитов налогоплательщика.

Расчетные ячейки (выделены красным цветом шрифта) заполняются после выполнения расчета (кнопка ![]() на панели инструментов) по расчетным формулам, которые заложены в описание формы документа.

на панели инструментов) по расчетным формулам, которые заложены в описание формы документа.

Ячейки оранжевого цвета заполняются с помощью выбора нужной записи из справочников/списков или специализированных форм ввода данных для обеспечения требуемого формата вводимого значения. Вызов справочника осуществляется с помощью двойного нажатия левой кнопки мыши по ячейке либо клавишей Enter .

Зеленые ячейки заполняются пользователем.

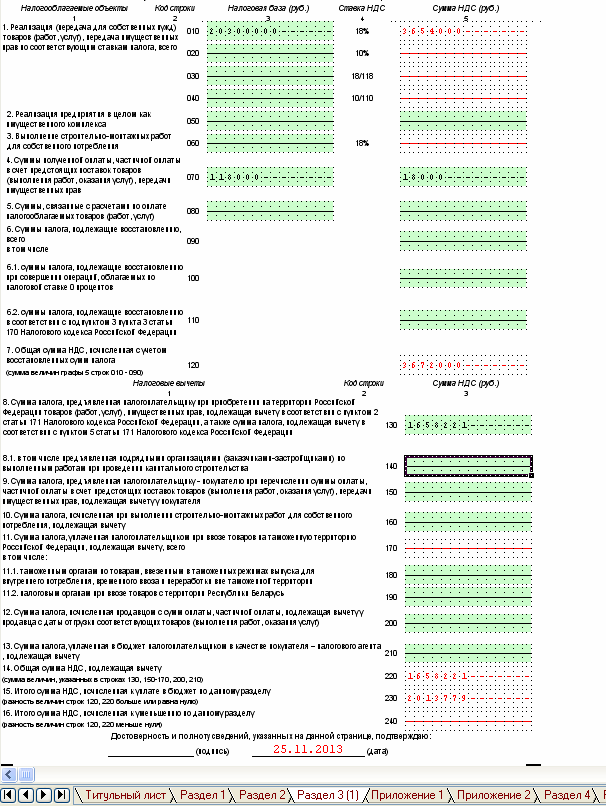

Заполнение данной декларации начинается с заполнения Раз- дела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2−4 ст. 164 Налогового кодекса Российской Феде- рации».

Для расчета суммы НДС необходимо, во-первых, определить налоговую базу по документам, подтверждающим отгрузку продукции (счета-фактуры за период, книга продаж).

Налоговая база, определяемая в соответствии со ст. 153−157, п. 1 ст. 159 НК РФ, и сумма налога по соответствующей налоговой ставке отражаются по строкам 010−040.

Доходы от реализации продукции собственного производства организации за период составили 20 300 000 руб. По текстильной одежде, производимой организацией, налог на добавленную стоимость уплачивается по ставке 20 %.

Таким образом, налоговая база указывается по строке 010 – 20 300 000 руб. и сумма налога по этой же строке заполняется автоматически − 3 654 000 руб. соответственно.

Кроме того, в марте организация получила предоплату в счет предстоящих поставок в сумме 118 000 руб. Данная сумма и соответствующая ей сумма налога отражаются по строке 070.

За период организация приобретала материалы и услуги, необходимые для производства полимеров. Общая сумма, уплаченная контрагентам по приобретенным товарам и услугам, составила 10 870 560 руб. (в том числе НДС – 1 658 221 руб.) (рис. 1).

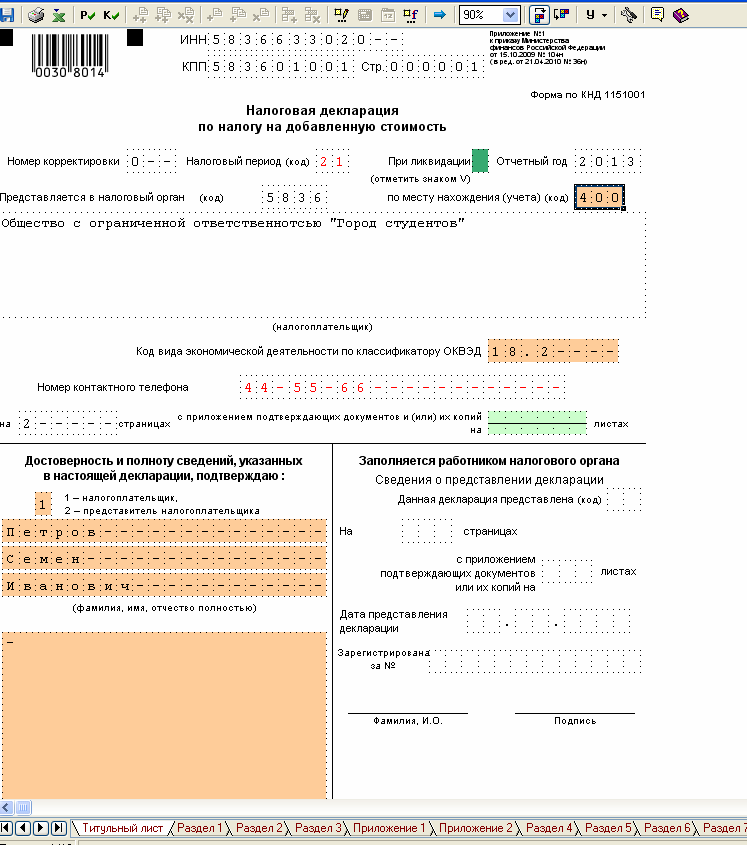

Рис. 1. Порядок заполнения титульного листа

Поскольку у организации имеются все необходимые документы, она может принять сумму НДС по данным операциям к вычету, которая отражается по строке 130 Раздела 3 налоговой декларации.

Строки 120, 220−240 заполнятся автоматически при нажатии кнопки Расчет (рис. 2).

Рис. 2. Порядок заполнения Раздела 3 декларации

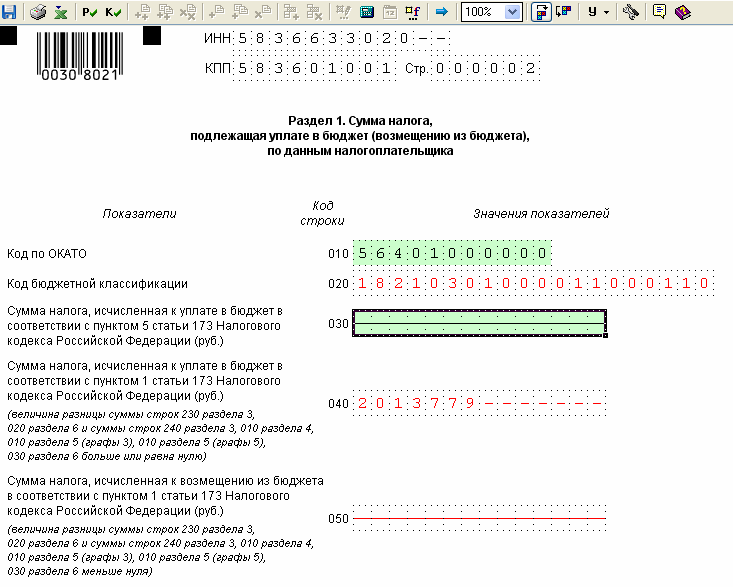

Если в Разделе 1 декларации заполнены все необходимые коды, то строки 030 или 040 данного раздела также заполнятся автоматически (рис. 3).

Рис. 3. Порядок заполнения Раздела 1 декларации

Задача 1. Организация занимается пошивом верхней одежды. Учетная политика в целях налогообложения − «по отгрузке». Ставка НДС − 20 %. В течение налогового периода реализовано и оплачено 2000 шт. пальто по отпускной цене 1800 руб.; 500 шт. пальто − по 1450 руб. в счет ранее полученного заказа. Отпускные цены приведены без учета НДС. Организация получила авансы в счет будущих заявок на сумму 370 тыс. руб. Приобретены, оплачены и поставлены на учет основные средства, не требующие монтажа, на сумму 220 тыс. руб. без учета НДС. В налоговом периоде полностью оплачены и оприходованы ткани на сумму 800 тыс. руб. без учета НДС.

Определите НДС к уплате в бюджет и заполните налоговую декларацию за 2-й квартал 2021 г. Задача 2. Предприятие занимается изготовлением продукции массового потребления. Учетная политика в целях налогообложения − «по отгрузке». Ставка НДС − 20 %. В текущем периоде реализовано продукции массового потребления на 660 тыс. руб. без учета НДС. В налоговом периоде организацией приобретены и оприходованы материалы для производства продукции массового потребления на 420 тыс. руб., включая НДС, из которых оплачено только 60 %. Приобретен, оплачен и введен в эксплуатацию объект основных средств стоимостью 190 тыс. руб., включая НДС. Эти основные средства используются для производства товаров массового потребления. Организацией получен аванс в сумме 200 тыс. руб. под поставку товаров массового потребления.

Задача 3. Организация занимается производством бытовой химии. В 1-м квартале 2021 г. организация приобретала товары и услуги и реализовала произведенную продукцию. Документы, подтверждающие отгрузку продукции и оприходование товаров, представлены в табл. 4, 5.

Таблица 4

Документы, подтверждающие отгрузку продукции

| Наименование покупателя | Дата и номер накладной | Дата и номер счет-фактуры | Сумма по документам, руб. |

| ООО «Рассвет» | 15.01.2021 г. № 1 | 15.01.2021 г. № 1 | 330 400 |

| ООО «Вектор» | 21.01.2021 г. № 2 | 21.01.2021 г. № 2 | 330 400 |

| ООО «Восток» | 11.02.2021 г. № 3 | 11.02.2021 г. № 3 | 283 200 |

| ООО «Сокол» | 19.02.2021 г. № 4 | 19.02.2021 г. № 4 | 153 400 |

| ООО «Для дома, для быта» | 02.03.2021 г. № 5 | 02.03.2021 г. № 5 | 660 800 |

| ООО «Скиф» | 26.03.2021 г. № 6 | 26.03.2021 г. № 6 | 205 320 |

| ЗАО «Пенпласт» | 29.03.2021 г. № 7 | 29.03.2021 г. № 7 | 483 800 |

Таблица 5

Документы, подтверждающие получение и оприходование материалов и услуг

| Наименование поставщика | Дата и номер накладной, акта | Дата и номер счет-фактуры | Сумма по документам, руб. | В том числе НДС,% |

| 1 | 2 | 3 | 4 | 5 |

| 12 от 05.01.2021 г. | 12 от 05.01.2021 г. | 1 003 000,00 | 20 | |

| 48 от 05.01.2021 г. | 48 от 05.01.2021 г. | 136 686,48 | 20 | |

| 29 от 08.01.2021 г. | 29 от 08.01.2021 г. | 84 960,00 | 20 | |

| 33 от 10.01.2021 г. | 33 от 10.01.2021 г. | 306 564,00 | 20 | |

| 110 от 31.01.2021 г. | 110 от 31.01.2021 г. | 6283,50 | 20 | |

| 128 от 31.01.2021 г. | 128 от 31.01.2021 г. | 2069,43 | 20 | |

| 140 от 28.02.2021 г. | 140 от 28.02.2021 г. | 11280,00 | 20 | |

| 168 от 28.02.2021 г. | 168 от 28.02.2021 г. | 1496,43 | 20 | |

Задача 4. Организация оказывает услуги по перевозке пассажиров и грузов.

В январе 2022 г. организация оказала услуги по транспортировке грузов на территории России на сумму 29 500 000 руб. (в том числе НДС). Причем в декабре 2021 г. под предстоящее оказание этих услуг организация получила от заказчика предоплату в сумме 118 000 руб. С предоплаты организация исчислила, отразила в декларации по НДС и уплатила в бюджет налог.

В феврале организация осуществила перевозку товаров из Москвы в Берлин на сумму 7 000 000 руб. и из Варшавы в Смоленск на сумму 12 000 000 руб. При этом налогоплательщик собрал пакет документов, подтверждающих правомерность применения нулевой ставки НДС по перевозке товаров до Берлина. Однако необходимые документы, подтверждающие применение ставки налога в размере 0 % по услугам, связанным с перевозкой товаров из Варшавы в Смо ленск, подготовлены не были.

В марте организация оказала услуги по перевозке грузов из Берлина в Варшаву на сумму 6 500 000 руб.

Кроме того, в марте 2022 г. организация получила оплату в счет предстоящего оказания услуг по перевозке грузов на территории России в размере 3 000 000 руб.

Для осуществления перечисленных операций организация в течение 1-го квартала приобрела у российских поставщиков товары (работы, услуги) и приняла их к учету. Сумма НДС, предъявленная организации при их приобретении, составила 1 100 000 руб. При этом сумма налога в части затрат, связанных с перевозкой товаров из Москвы до Берлина, − 200 000 руб., а из Варшавы до Смоленска – 300 000 руб., грузов по территории России − 600 000 руб. Помимо этого иностранная компания «Logos» оказала органи зации консультационные услуги на сумму 4 750 000 руб. Иностранная фирма не состоит на учете в российских налоговых органах в качестве налогоплательщика.

Рассчитайте сумму налога на добавленную стоимость, подлежащую уплате в бюджет за 1-й квартал 2013 г., и со ставьте налоговую декларацию за этот период.

2

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!