Россия, Починки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.04.2026 20:56

Мисесина Антонина Михайловна

Преподаватель профессиональных дисциплин

40 лет

Местоположение

Специализация

ПР 06 по МДК 04.01

Категория:

Прочее

12.10.2022 10:19

Просмотр содержимого документа

«ПР 06 по МДК 04.01»

Практическое занятие №6

Тема: Заполнение налоговой декларации по налогу на имущество организаций

Цель работы: Приобрести практические навыки расчета налога на имущество и заполнения налоговой декларации.

Кол-во часов: 2 часа

Введение

Налог на имущество организаций относится к региональным налогам (п. 1 ст. 14 НК РФ и устанавливается Налоговым кодек- сом РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ).

Отчетную форму декларации по налогу на имущество за 2021 год для юридических лиц обновили. С 01.01.2022 заполняем имущественную отчетность на бланке, утвержденном Приказом № ЕД-7-21/574@ от 18.06.2021. Форму изменили незначительно: обновили штрихкоды, привели бланк в соответствие с обновленным налоговым законодательством и скорректировали приложения № 1, 2, 3 и 4 к Приказу ФНС № СА-7-21/405@ от 14.08.2019.

В 2020 году бланк тоже меняли дважды. В отчетную форму добавили новый, 4 раздел, для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. А в раздел 1 добавили два новых поля: признак налогоплательщика и признак СЗПК в декларации по налогу на имущество теперь следует указывать постоянно. Если нет права на отсрочку фискального платежа, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2». А код «1» в поле «Признак СЗПК» обозначает, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

Кто и когда сдает отчетность по налогу на имуществоГодовая отчетность по имущественному фискальному платежу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество в 2022 году для юридических лиц:

все российские компании;

иностранные организации, работающие в РФ через официальные представительства;

иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2021 год для юридических лиц — до 30 марта года, следующего за отчетным (ст. 386 НК РФ). Отчет за 2021 сдавайте не позднее 30.03.2022. Это среда, рабочий день, переносов не предусмотрено.

Условия для заполненияРассмотрим пример заполнения декларации по налогу на имущество в 2022 г. со следующими условиями:

Компания ООО «Ppt.ru», ИНН 1234567890, КПП 121001001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

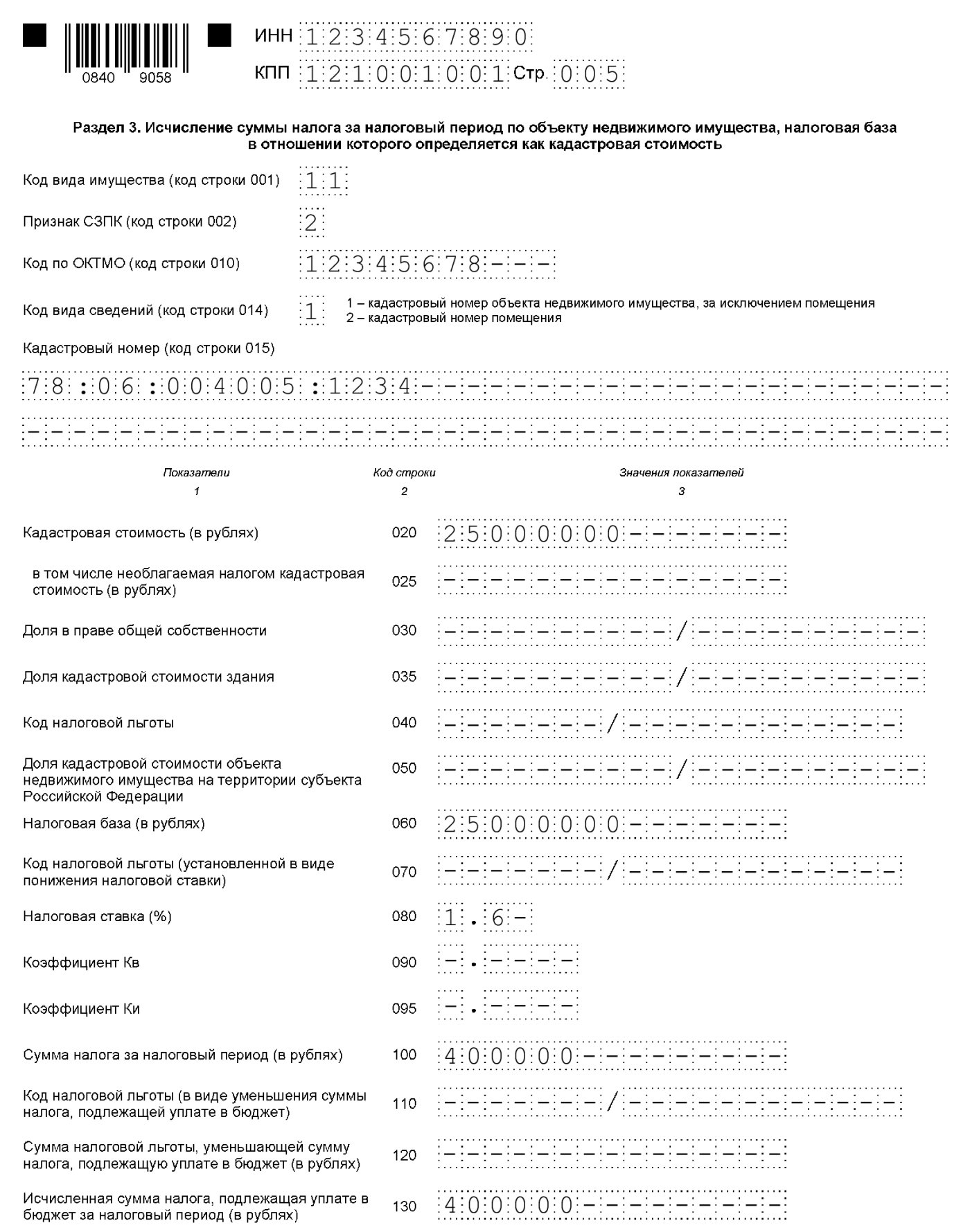

здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345678). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 01.01.2021 составила 25 000 000 руб.;

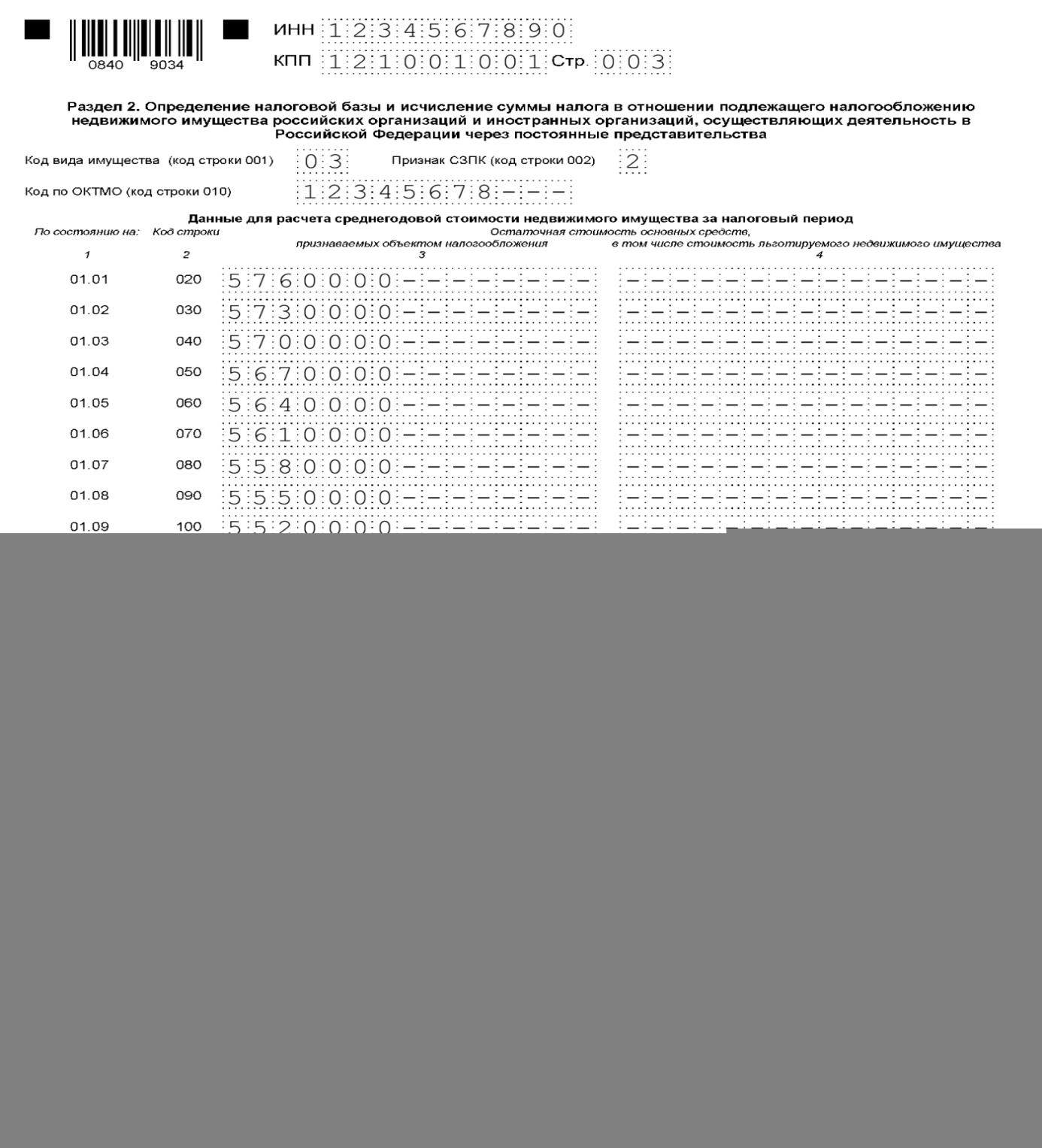

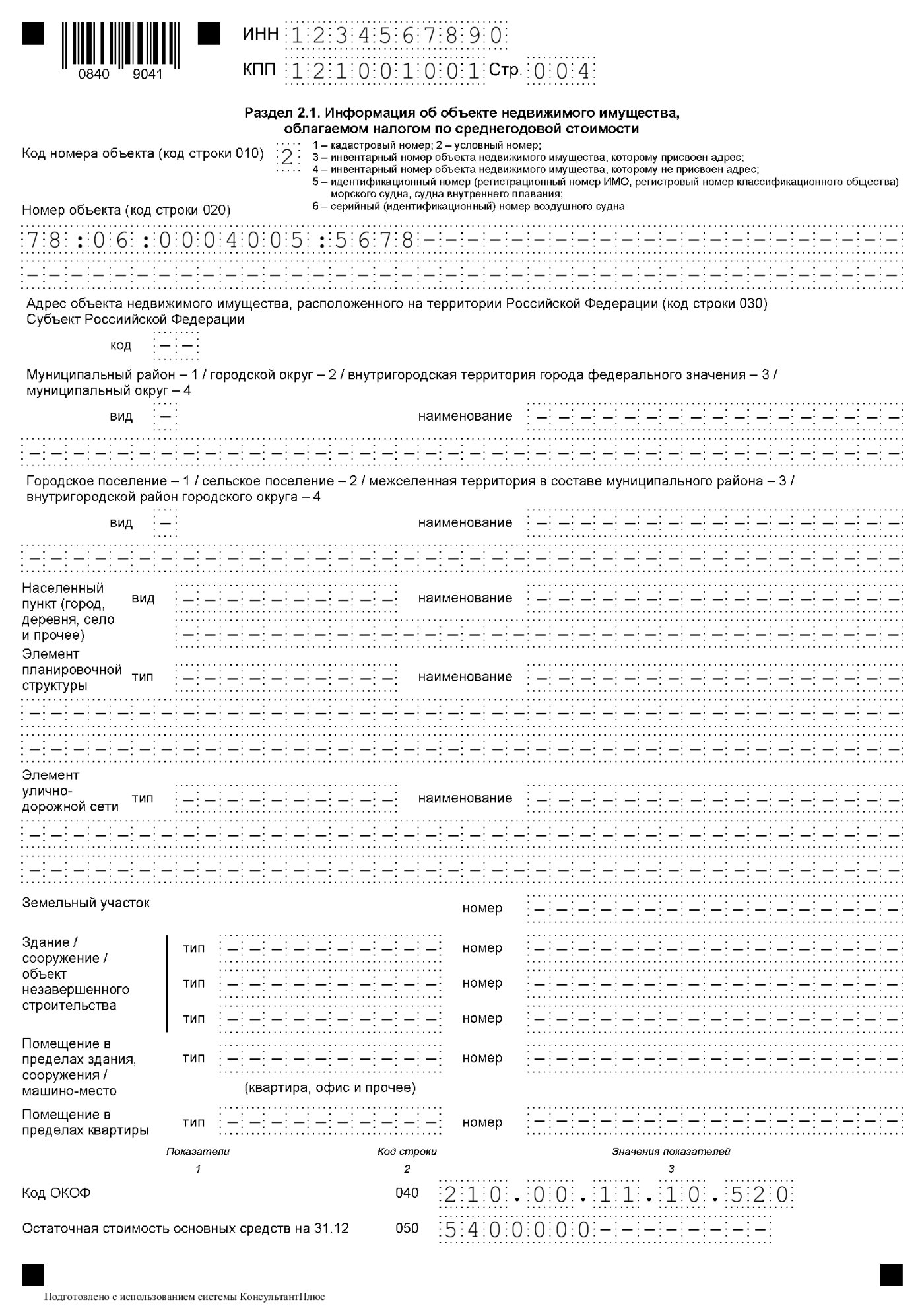

складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345678). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. | Дата | Сумма в руб. |

| На 01.01.2021 | 5 760 000 | На 01.07.2021 | 5 580 000 |

| На 01.02.2021 | 5 730 000 | На 01.08.2021 | 5 550 000 |

| На 01.03.2021 | 5 700 000 | На 01.09.2021 | 5 520 000 |

| На 01.04.2021 | 5 670 000 | На 01.10.2021 | 5 490 000 |

| На 01.05.2021 | 5 640 000 | На 01.11.2021 | 5 460 000 |

| На 01.06.2021 | 5 610 000 | На 01.12.2021 | 5 430 000 |

|

|

| На 31.12.2021 | 5 400 000 |

В отношении недвижимости у ООО «Ppt.ru» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ);

2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2021 года, равна:

в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2021 год налогоплательщику:

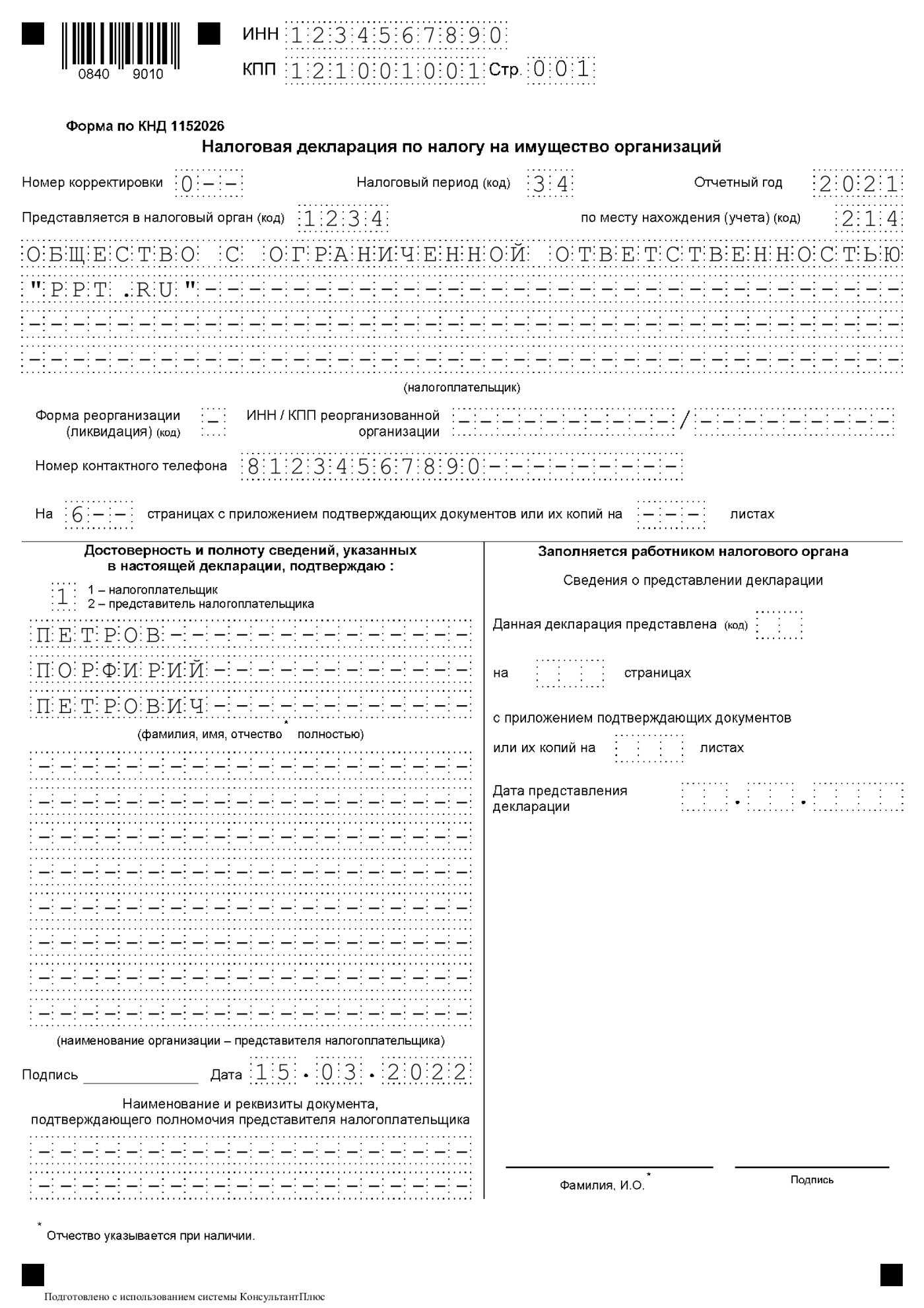

Шаг № 1. Заполняем титульный листПервый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2021.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. В приложении № 3 к порядку заполнения декларации указано, что фирме с обособкой указывать в декларации по имуществу — для большинства налогоплательщиков используется код 214, а если предоставляете отчет по месту нахождения объекта недвижимого имущества, для которого установлен отдельный порядок исчисления и уплаты налога, укажите код 281. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

1 — если отчет сдается самим налогоплательщиком;

2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Построчное заполнение отчета по налогу на имущество в 2022 году для юридических лиц — раздел 2:

Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140, разделенная на 13.

Далее укажите сведения о льготах (строки 160, 170).

Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код 02.

В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Стр. 200 — код налоговой льготы.

Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 содержит ставку, равную 2,2%.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

Стр. 230-240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

В разделе № 2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «Ppt.ru».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

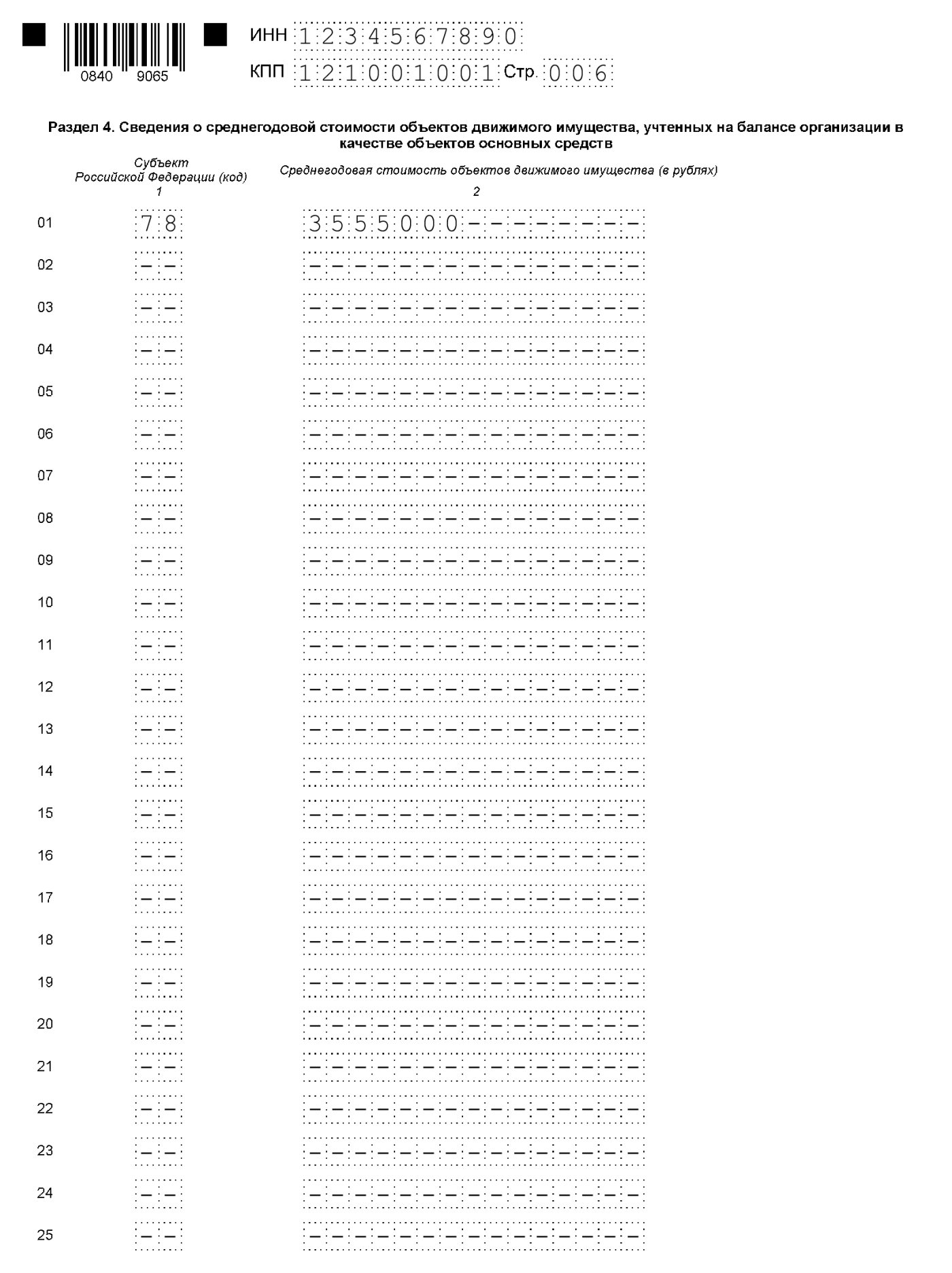

Шаг № 5. Заполняем новый раздел № 4

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

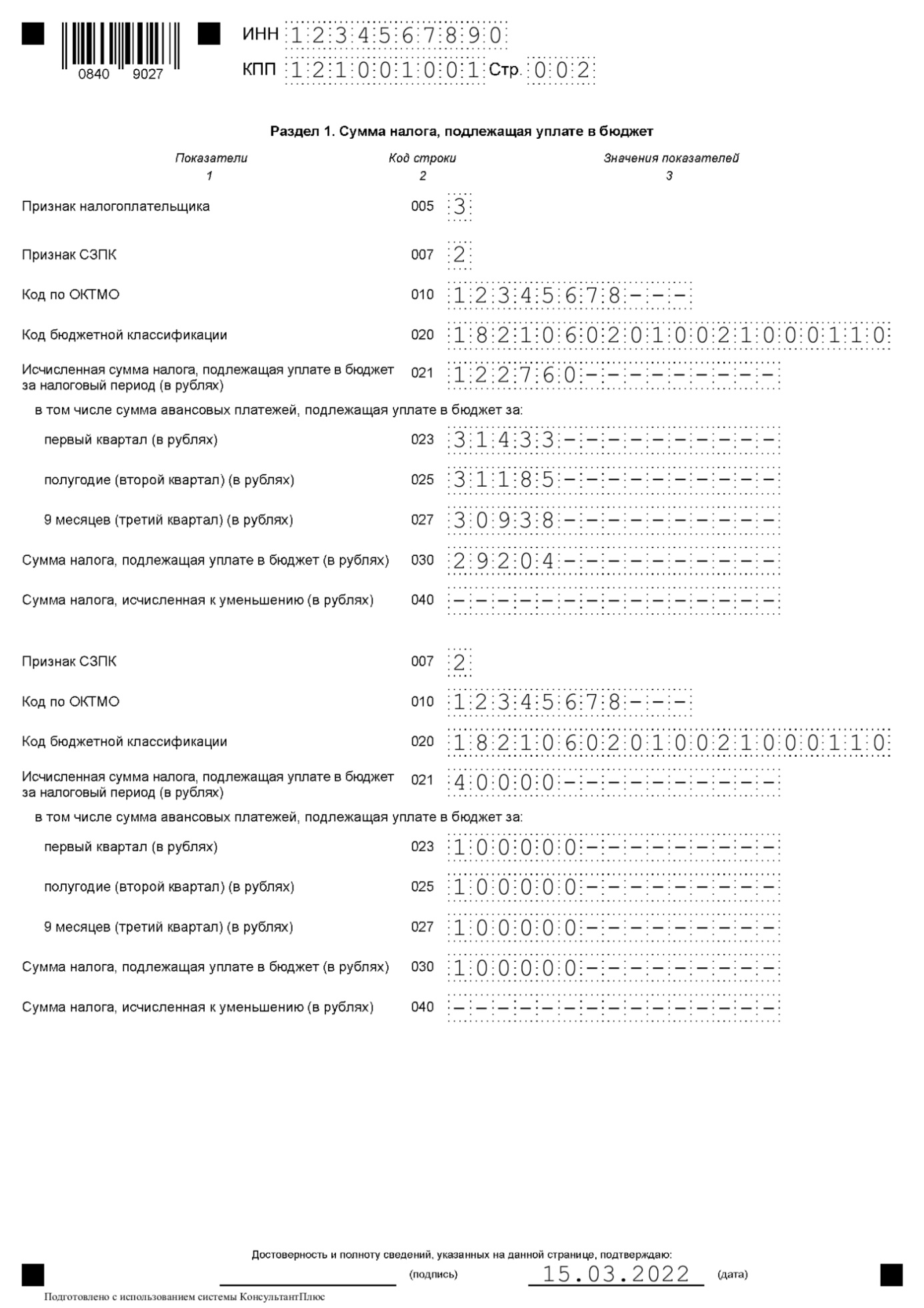

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Признак СЗПК — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела № 1:

строка 005 — признак налогоплательщика в декларации по налогу на имущество: код 1, 2 или 3 (п. 4.2 порядка заполнения декларации);

ячейка 007 — признак СЗПК;

строка 010 — это код ОКТМО;

строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110;

строки 023-027 — поквартальная разбивка авансовых платежей в бюджет;

строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам;

строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Скачать бланк декларации налога на имущество за 2021 год для юридических лиц

Скачать образец заполнения налоговой декларации по налогу на имущество за 2021 год

Задачи для самостоятельной работы

Задача 1. В феврале 2021 г. некоммерческое образовательное учреждение «Бета» приобрело и поставило на баланс в качестве основного средства оборудование. Первоначальная стоимость автомобиля − 3500 000 руб. Предположим, что иных ОС учреждение не имеет. Ежемесячная сумма амортизации по данному основному средству составляет 56250 руб.

Определите остаточную стоимость имущества организации за каждый месяц 2021 г., рассчитайте авансовые платежи за отчетные периоды и сумму налога, подлежащую уплате за налоговый период. Заполните налоговую декларацию по налогу на имущество организаций за 2021 г.

Задача 2. На балансе российской организации ООО «Сигма» находится недвижимое и движимое имущество, признаваемое объектами основных средств в соответствии с правилами ведения бухгалтерского учета и учетной политикой организации. Движимое имущество льготируется в соответствии с региональным законом о налоге на имущество организаций.

Остаточная стоимость налогооблагаемого имущества по состоянию на соответствующие даты приведена в табл. 1.

Остаточная стоимость налогооблагаемого имущества по состоянию на соответствующие даты приведена в табл. 1.

Таблица 1. Остаточная стоимость имущества

|

Дата | Остаточная стоимость недвижимого имущества, руб. | Остаточная стоимость движимого имущества, руб. | |

| общая | льготируемая | ||

| 01.01.2021 | 5 600 000 | 1 500 000 | 600 000 |

| 01.02.2021 | 5 590 000 | 1 470 000 | 570 000 |

| 01.03.2021 | 5 580 000 | 1 440 000 | 550 000 |

| 01.04.2021 | 5 570 000 | 1 410 000 | 510 000 |

Заполните налоговый расчет по авансовому платежу по налогу на имущество организаций за 1-й квартал 2021 г.

Задача 3. На балансе организации ООО «Ласточка» имеются следующие объекты основных средств, тыс. руб. (табл. 2).

Таблица 2. Остаточная стоимость имущества (тыс. руб.)

| Объект налогообложения | На дату | |||

| 01.01 | 01.02 | 01.03 | 01.04 | |

| Основные средства, в том числе: | 11 528 | 13 422 | 15 178 | 13815 |

| здания и сооружения | 3570 | 4000 | 4165 | 4590 |

| оборудование | 3830 | 3409 | 4420 | 5185 |

| транспортные средства | 663 | 756 | 720 | 755 |

| земельный участок | 490 | 497 | 553 | 555 |

| прочее имущество | 2975 | 4760 | 5320 | 2730 |

Ставка налога на имущество установлена в размере 1,8 %.

Заполните налоговый расчет по авансовому платежу по налогу на имущество организаций за 1-й квартал 2021 г.

Задача 4. По состоянию на 1-е января текущего года ОАО «Бере за» имеет стоимость основных средств в сумме 1560 тыс. руб., в том числе льготируемое имущество стоимостью 518 тыс. руб. Ежемесячно для целей бухгалтерского учета начисляется амортизация 9,6 тыс. руб., в том числе по льготируемому – 1,8 тыс. руб. 20 июня организация продала грузовой автомобиль за 220 тыс. руб. (ежемесячная сумма амортизации по нему составляла 1,2 тыс. руб.). Определите сумму налога на имущество, подлежащую уплате в бюджет за налоговый период, ставка налога в данном ре

44

гионе составляет 2,0 %.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!