Россия, Починки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.04.2026 20:56

Мисесина Антонина Михайловна

Преподаватель профессиональных дисциплин

40 лет

Местоположение

Специализация

Пр 07 по МДК 04.01

Категория:

Прочее

13.10.2022 10:19

Просмотр содержимого документа

«Пр 07 по МДК 04.01»

Практическое занятие №7

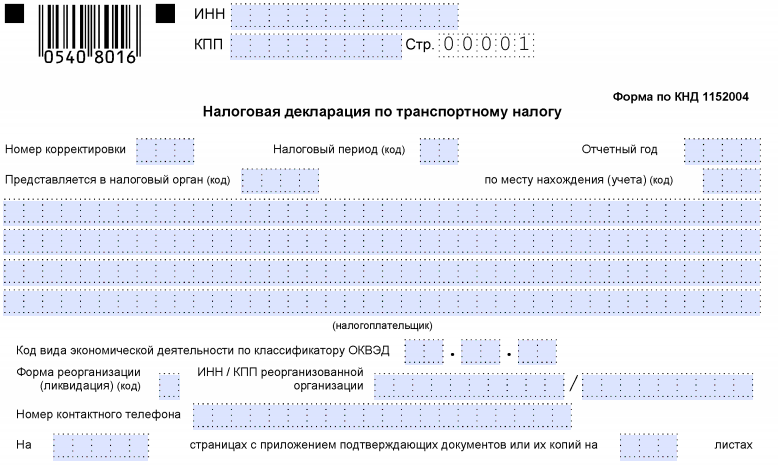

Тема: Заполнение налоговой декларации по транспортному налогу

Цель работы: Приобрести практические навыки расчета транспортного налога и заполнения налоговой декларации.

Кол-во часов: 2 часа

Ход работы:

Ознакомиться с заданием

Выполнить практическое задание

Ответить на контрольные вопросы

Оформить отчет

Вывод

Основные теоретические положения

Плательщиками налога являются организации и физические лица, на которых зарегистрированы транспортные средства, являющиеся объектом обложения. Налогоплательщиками являются лица, владеющие транспортным средством по любому законному основанию (собственность, аренда и др.), которое приводит к обязанности регистрации данного транспортного средства.

При оплате транспортного налога в Крыму владельцу транспортного средства, количество лет, прошедших с года выпуска авто которого свыше десяти лет, ставка налога будет уменьшена на 20,00 %, свыше 15 лет – на 30,00 %, ну а если ТС более 20 лет, ставка налога будет уменьшена на все 50,00 %!

Налоговая ставка. Для каждого субъекта РФ установлен свой размер налоговой ставки, в зависимости от объема двигателя, года выпуска и (или) экологического класса.

Налоговая база. В отношении транспортных средств, у которых имеются двигатели, определяется как лошадиные силы. Эти данные вы можете найти в ПТС или СТС.

Количество месяцев владения. Это тот период, которым вы владеете авто. Если вы купили машину, к примеру, 7 апреля, а продали 15 мая, то количество месяцев владения составит два полных месяца.

Повышающий коэффициент. Он назначается на автомобили, стоимость которых превышает 3 миллиона рублей.

Формула для расчета транспортного налога:

Размер налога = (Налоговая ставка) x (Л/с) — Стандартная формула.

Размер налога = (Налоговая ставка) x (Л/с) x (Кол. мес. владения / 12) - Если владеете авто меньше года.

Размер налога = (Налоговая ставка) x (Л/с) x (Пов. коэффициент) - Расчет для роскошных автомобилей.

Размер налога = (Налоговая ставка) x (Л/с) x (Кол. мес. владения / 12) x (Пов.коэффициент) - Расчет для роскошных автомобилей, если владеете авто меньше года.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства в размерах установленных Федеральным законом от 29.09.2019 N 325-ФЗ.

Налоговым периодом признается календарный год.

Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал, второй квартал, третий квартал. При установлении налога законодательные (представительные) органы субъектов Федерации вправе не устанавливать отчетные периоды.

Налоговая декларация по транспортному налогу: кто и куда ее сдаетОбязанность сдавать декларацию по транспортному налогу лежит исключительно на налогоплательщиках-организациях (п. 1 ст. 363.1 НК РФ). Плательщики - физлица никаких деклараций не сдают и налог уплачивают на основании уведомлений, рассылаемых налоговыми органами (п. 3 ст. 363 НК РФ).

ВНИМАНИЕ! Декларацию по транспортному налогу за 2019 год сдаем в последний раз. Транспортный налог для организаций за 2020 год налоговики посчитают самостоятельно на основании данных, переданных им органами ГИБДД (Приказ ФНС России от 26.11.2018 № ММВ-7-21/664@).

Напомним, что плательщиками транспортного налога признаются в том числе организации на УСН.

См. наш материал «Транспортный налог при УСН: порядок расчета, сроки и др.».

Подается декларация в ИФНС (пп. 1 и 4 ст. 363.1 НК РФ):

по месту нахождения транспортных средств, зарегистрированных на организацию;

или по месту постановки организации на учет в качестве крупнейшего налогоплательщика.

Куда подать декларацию по транспортному налогу за закрытое подразделение, см. здесь.

Сроки сдачи декларации по транспортному налогуДекларация по транспортному налогу подается в инспекцию по истечении налогового периода (календарного года). Срок сдачи — не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ). В 2020 году 1 февраля - суббота, поэтому крайний срок переносится на рабочий понедельник 03.02.2020.

По итогам отчетных периодов никаких расчетов в ИФНС представлять не требуется.

Срок сдачи декларации и крайняя дата, до которой транспортный налог по итогам года подлежит уплате, могут не совпадать. Это связано с тем, что конкретные даты оплаты устанавливаются в региональном законодательстве. К примеру, в г. Москве транспортный налог юрлица обязаны уплатить не позднее 5 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 3 закона г. Москвы «О транспортном налоге» от 09.07.2008 № 33). А в Московской области этот срок – не позднее 28 марта (п. 1 ст. 2 закона «О транспортном налоге в Московской области» от 16.11.2002 № 129-2002/ОЗ).

Узнать сроки уплаты налога в своем регионе можно с помощью сервиса ФНС.

ВНИМАНИЕ! Начиная с налогового периода за 2020 год сроки уплаты транспортного налога будут едиными и будут утверждены на федеральном уровне. Подробности см. в материале "Меняются сроки уплаты транспортного и земельного налогов организациями".

Бланк декларации по транспортному налогу для 2019–2020 годов. Порядок заполненияФорма (бланк) декларации по транспортному налогу утверждена приказом Минфина России от 05.12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Скачать бланк

Этот бланк применяется начиная с отчетности за 2019 год. В обновленной форме изменили:

Штрих-коды документа.

Коды видов транспортных средств, вносимые в декларацию.

Порядок заполнения. В основном это коснулось собственников грузовых автомобилей. Связано с тем, что с 01.01.2019 отменен вычет для больше грузов по транспортному налогу в размере платы в «Платон», а также перестало действовать освобождение от уплаты авансовых платежей (подробности здесь).

Декларация включает в себя:

Титульный лист.

Раздел 1 «Сумма налога, подлежащая уплате в бюджет».

Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Титульный лист заполняется в обычном для всех деклараций порядке, поэтому рассматривать его мы не будем. А вот про правила заполнения разделов декларации вкратце расскажем.

Раздел 1 декларации по транспортному налогуВ нем отражаются:

В строке 010 — КБК (для транспортного налога в 2019–2020 годах — 182 1 06 04011 02 1000 110).

Строке 020 — код ОКТМО (его присваивает статистика).

Строке 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (сумма значений по коду строки 300 всех представленных страниц раздела 2 декларации с соответствующим ОКТМО).

Строках 023–027 — суммы авансов, исчисленных по итогам отчетных периодов.

Строке 030 — налог к уплате в бюджет.

Строке 040 — налог уменьшению.

При наличии у организации нескольких транспортных средств, зарегистрированных на территории разных муниципальных образований, подведомственных одной инспекции, нужно заполнить столько блоков строк 020–040, сколько имеется таких объектов.

Раздел 2 декларации по транспортному налогуТеперь рассмотрим раздел 2, в котором, собственно, и рассчитывается налог. Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

Строка 020 — код ОКТМО.

Строка 030 — код вида ТС (его берут из приложения № 5 к Порядку заполнения декларации).

Строка 040 — идентификационный номер ТС (для наземных ТС это VIN).

Строка 050 — марка ТС (берется из документа о его государственной регистрации).

Строка 060 — регистрационный знак ТС.

Строка 070 — дата регистрации ТС (по документу о госрегистрации ТС).

Строка 080 — дата прекращения регистрации ТС.

Строка 090 — налоговая база (для автомобилей это мощность двигателя в лошадиных силах).

Строка 100 — код единицы измерения налоговой базы (из приложения № 6 к Порядку заполнения декларации).

Строка 110 — экологический класс ТС. Указывается, если по транспортному средству установлены дифференцированные налоговые ставки с учетом его экологического класса (данные можно взять из ПТС). Если ставка от экологического класса не зависит, в строке 110 ставится прочерк (письмо ФНС России от 20.07.2012 № БС-4-11/12083).

Строка 120 — срок использования ТС. Он определяется в календарных годах считая от года выпуска и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования (см. «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу»).

Строка 130 — год выпуска (при наличии) ТС.

Строка 140 — количество полных месяцев владения ТС в отчетном году (см. «Размер транспортного налога зависит от срока «зарегистрированного» владения ТС»).

Строка 150 — доля налогоплательщика в праве на ТС.

Строка 160 — коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (в виде десятичной дроби с точностью до десятитысячных долей).

Строка 170 — ставка налога.

Строка 180 — повышающий коэффициент (Кп), установленный п. 2 ст. 362 НК РФ.

Строка 190 — сумма исчисленного налога.

Строки 200–270 — налоговые льготы.

Строка 280 — прочерк, т.к. с 01.01.2019 вычет на "Платон" отменен.

Строка 290 — прочерк, т.к. с 01.01.2019 вычет на "Платон" отменен.

Строка 300 — сумма налога к уплате в бюджет.

Проверить правильность заполнения декларации по транспортному налогу можно с помощью контрольных соотношений, направленных письмом ФНС России от 03.03.2017 № БС-4-21/3897@.

ИтогиДекларацию по транспортному налогу обязаны представлять в налоговые органы юридические лица, на которые зарегистрированы транспортные средства. Срок — не позднее 1 февраля года, следующего за налоговым периодом. Но в 2020 году 1 февраля - суббота, поэтому крайний срок переносится на рабочий понедельник 03.02.2020г.

Для отчета за 2019 год используйте бланк декларации, утвержденный приказом Минфина России от 05.12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Источники:

налоговый кодекс РФ

приказ Минфина России от 05.12.2016 № ММВ-7-21/668@

Практическое задание

Начислите транспортный налог за 2021 год (налоговый период - 34) и заполните Декларацию по транспортному налогу за 2021 год.

Исходные данные:

ООО «Весна» ОКВЭД - 17.2 Ткацкое производство.

Налоговый орган ИФНС № 4 г. Феодосия (код) – 9108, по месту нахождения учета (код) – 214.

Код ОКТМО 35726000,

ИНН 9108623145,

КПП9108081001,

ОКАТО 35000000

На балансе предприятия в течение года числится легковой автомобиль марки ВАЗ 21 115 (код ТС 51000),

Номер ТС –ХТА 777771П 1256312,

Регистрационный знак ТС У 110 ШЩ 99,

Налоговая база 72 л.с. (код единиц измерения налоговой базы на основании ОКЕИ 251)

Количество лет, прошедших с года выпуска ТС – 5 лет

Количество полных месяцев владения ТС – 58 мес.

Авансовые платежи за: 1 квартал – 90 руб. 2 квартал – 90 рублей 3 квартал – 90 рублей

Контрольные вопросы:

Назовите сроки сдачи в ИФНС Декларации по транспортному налогу.

Назовите условия назначения повышающих коэффициентов.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!