Россия, Починки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.05.2026 14:24

Мисесина Антонина Михайловна

Преподаватель профессиональных дисциплин

40 лет

Местоположение

Специализация

ПР 09 по МДК 04.01

Категория:

Прочее

17.10.2022 12:02

Просмотр содержимого документа

«ПР 09 по МДК 04.01»

Практическое занятие №9

Тема:Заполнениеналоговойдекларациипоупрощеннойсистеменалогообложения(УСН)

Цель работы:Приобрести практические навыки расчета налога изаполнения налоговой декларации по УСН.

Кол-во часов: 2 часа

Введение

Упрощеннаясистеманалогообложения–гл.26.2НКРФ.

НалоговымкодексомРФопределенытакиесущественныеэлементыналога, как:

−налогоплательщики(ст.346.12НКРФ);

−объектыналогообложения(ст.346.14НКРФ);

−порядок определения и признания доходов и расходов

(ст.346.15,ст.346.17НКРФ);

−налоговаябаза(ст.346.18НКРФ);

−налоговыйпериод(ст.346.19НКРФ);

−налоговыеставки(ст.346.20НКРФ);

−порядокисчисленияналога(ст.346.21НКРФ);

−налоговаядекларация(ст.346.23НКРФ).

Форма декларации и сроки представления

Начиная с отчетности 2021 года, действует новая форма декларации.

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2021 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

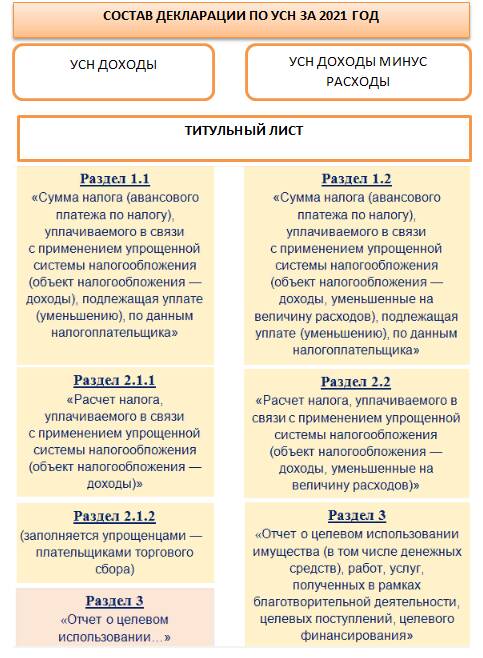

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 8.1 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН (пп. 1.3─1.6 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@):

Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» ... «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

исправлять ошибки с помощью корректирующего средства недопустимо;

двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

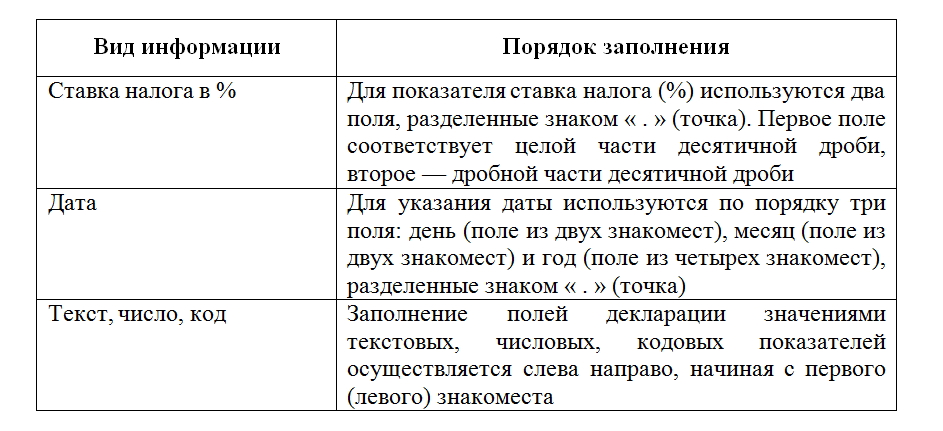

Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/958@.

Покажем, как заполнить декларацию по УСН на примере:

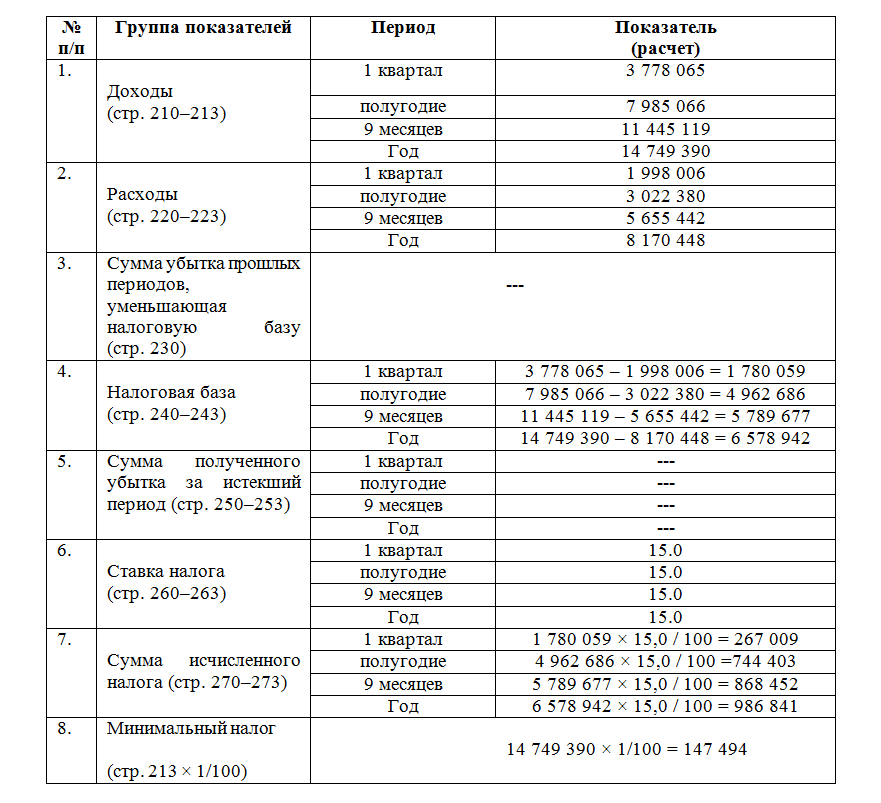

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2021 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

| Период | Доходы, руб. | Расходы, руб. | Доходы минус расходы, руб. |

| 1-й квартал | 3 778 065 | 1 998 006 | 1 780 059 |

| Полугодие | 7 985 066 | 3 022 380 | 4 962 686 |

| 9 месяцев | 11 445 119 | 5 655 442 | 5 789 677 |

| Год | 14 749 390 | 8 170 448 | 6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2021 год: титульный лист, разделы 1.2 и 2.2.

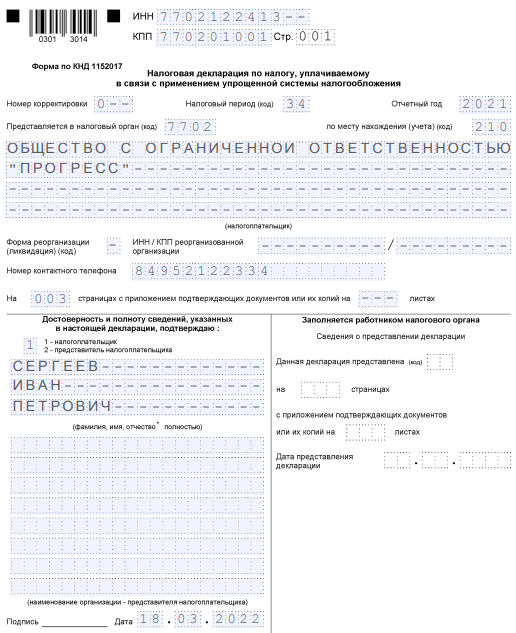

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

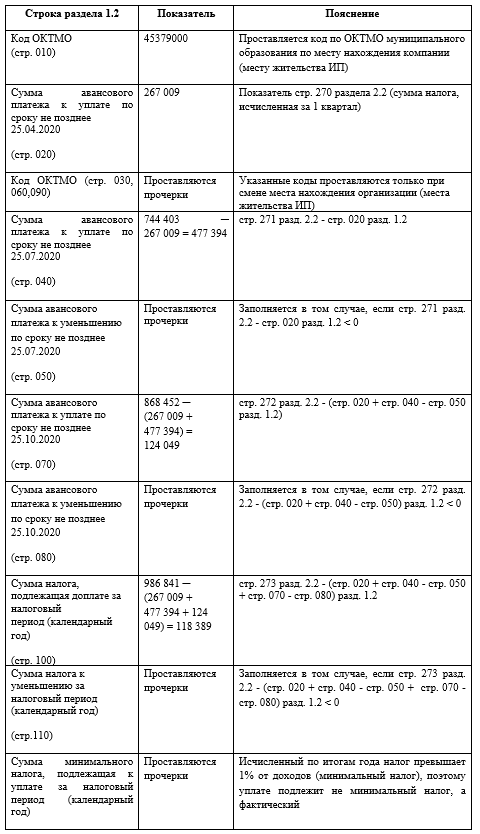

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Скачайте образец заполнения декларации по УСН

Скачайте образец заполнения декларации по УСН

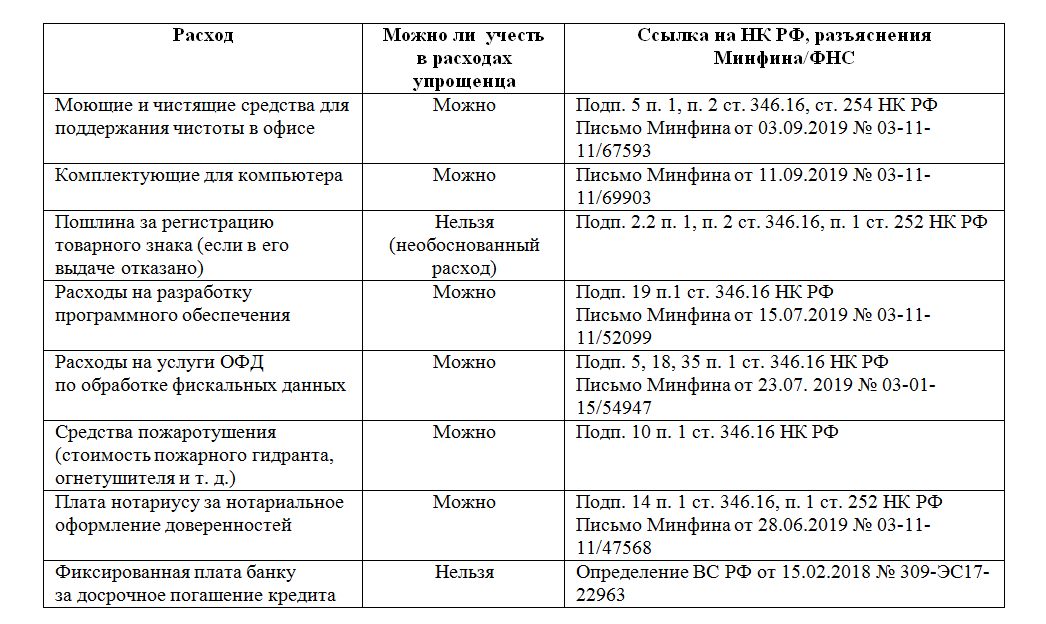

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».

Задачи для самостоятельной работы

Задача 1. ООО «Мастер» принимает упрощенную систему налогообложения с объектом налогообложения «доходы минус расходы» (ставка налога − 15 %). Компания занимается оптовой торговлей компьютерами и периферийными устройствами.

В2021г.организацияполучиласледующиедоходы:

доходотреализациипродукции−2000000руб;

доход, полученный в IV квартале в виде имущества в рамках целевого финансирования (грант, предоставленный российской некоммерческой организацией), − 1 000 000 руб. При этом ООО «Мастер» ведет раздельный учет доходов (расходов), полученных в рамках целевого финансирования.

Денежные средства по беспроцентному договору займа от ООО «СУрМЕт» − 130 000руб.

На р/с ООО «Мастер» перечислена сумма штрафа, уплаченная контрагентом за нарушение договора, −100000руб.

Также ООО «Мастер» безвозмездно получила имущество от сторонней организации остаточной стоимости – 500000 руб.

За 2021г. учтены следующие расходы:

−начислена и выплачена заработная плата – 250000 руб.;

− уплачены страховые взносы обязательного пенсионного страхования (ОПС) − 100500 руб.;

−материальные расходы – 2000000 руб.;

−затраты по аренде земельного участка – 150000 руб.;

−расходы на содержание служебного транспорта – 35000 руб.;

−расходы на рекламу реализуемых товаров− 29000 руб.

В качестве авансовых платежей по единому налогу ООО «Мастер» заплатила в течение года 65 000 руб., в том числе за I квартал −30000руб., 6 месяцев−35000руб., 9 месяцев−65000руб.

Рассчитайте сумму налога, которая подлежит уплате за налоговый период (2021 г.) в бюджет, и составьте налоговую декларацию по налогу, уплачиваемому в связи с применением УСН.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!