Россия, р.п.Красные Баки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до 05.06.2025

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 28.02.2025 22:37

Игнатенко Ольга Юрьевна

Преподаватель экономических дисциплин

Местоположение

Специализация

Презентация к уроку на тему: "Имущество и производственные ресурсы. Оборотные средства."

Категория:

Экономика

25.01.2020 01:34

Просмотр содержимого документа

«Презентация к уроку на тему: "Имущество и производственные ресурсы. Оборотные средства."»

Тема : Имущество и производственные ресурсы. Оборотные средства.

Разработала

Преподаватель

О.Ю.Игнатенко

План: 1.Оборотные средства, их состав 2.Показатели оборачиваемости оборотных фондов.

Понятие Оборотных фондов.

Оборотные фонды – часть производственных фондов, которая полностью потребляется в каждом производственном цикле и полностью переносит свою стоимость на вновь созданную продукцию.

Производственные фонды и фонды обращения в рамках воспроизводительного цикла на предприятии проходят последовательно три стадии кругооборота:

Стадия 1 – процесс организации и обеспечения предприятия материальными и техническими ресурсами (средствами производства);

Стадия 2 – потребление средств производства и создание готовой продукции (процесс производства);

Стадия 3 – реализация готовой продукции .

Оборотные средства

Фонды обращения

Оборотные фонды

Готовая

продукция

на складах

Продукция

отгруженная,

неоплаченная

Денежные

средства в

расчетах и на

расчетном

счете

Производст

венные

запасы

Незавершенное

производство

Расходы

будущих

периодов

Нормируемые ОС

Ненормируемые ОС

Оборотные средства должны обеспечить:

Бесперебойный процесс производства и реализации продукции

Своевременное осуществление всех платежей по обязательствам предприятия

Образование фондов.

Основными источниками образования ОС

Собственные ОС формируются в момент

образования предприятия(для создания

производительных запасов,

незавершенного производства, готовой

продукции и т.д.)В целом собственные ОС

можно разделить на две групп:

нормируемые и ненормируемые оборотные

средства.

К заемным ОС предприятие обращается в основном в форме краткосрочных кредитов банков для удовлетворения временной потребности в них.

Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации продукции при минимальном, экономически обоснованном авансировании денежных ресурсов в оборотные производственные фонды и фонды обращения.

Нормирование оборотных средств осуществляется по следующим элементам :

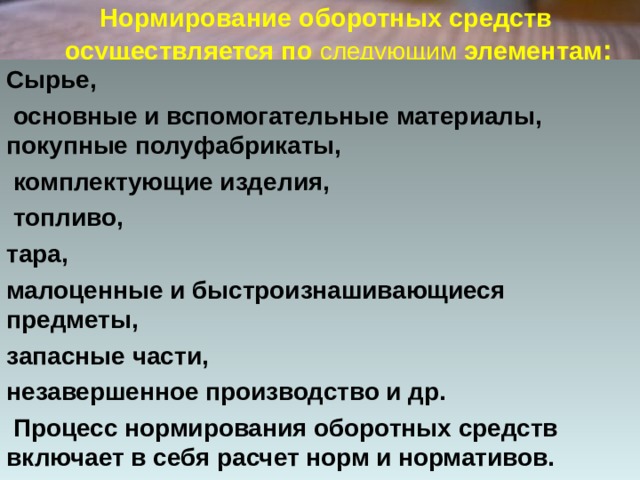

Сырье,

основные и вспомогательные материалы, покупные полуфабрикаты,

комплектующие изделия,

топливо,

тара,

малоценные и быстроизнашивающиеся предметы,

запасные части,

незавершенное производство и др.

Процесс нормирования оборотных средств включает в себя расчет норм и нормативов.

Норма ОС – относительный показатель, характеризующий отношение запросов отдельных видов материальных ценностей к определенному показателю работы предприятия (обычно измеряют в днях, процентах или других относительных величинах).

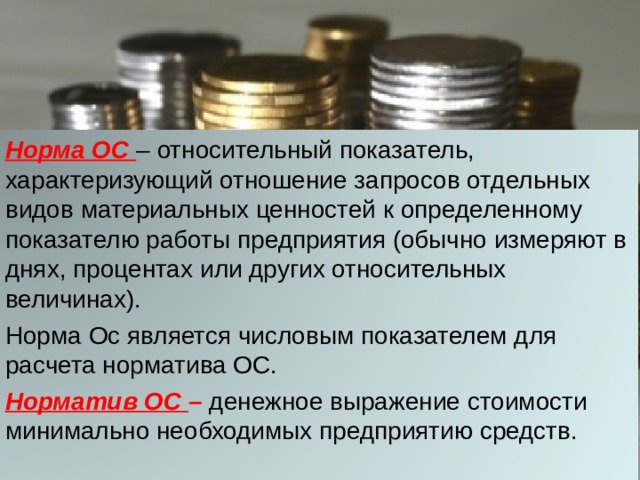

Норма Ос является числовым показателем для расчета норматива ОС.

Норматив ОС – денежное выражение стоимости минимально необходимых предприятию средств.

Основные методы нормирования ОС:

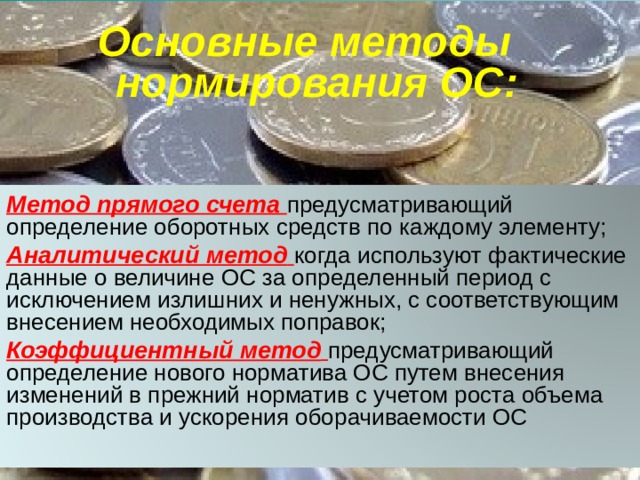

Метод прямого счета предусматривающий определение оборотных средств по каждому элементу;

Аналитический метод когда используют фактические данные о величине ОС за определенный период с исключением излишних и ненужных, с соответствующим внесением необходимых поправок;

Коэффициентный метод предусматривающий определение нового норматива ОС путем внесения изменений в прежний норматив с учетом роста объема производства и ускорения оборачиваемости ОС

Степень эффективности использования оборотных средств характеризуется следующими основными показателями:

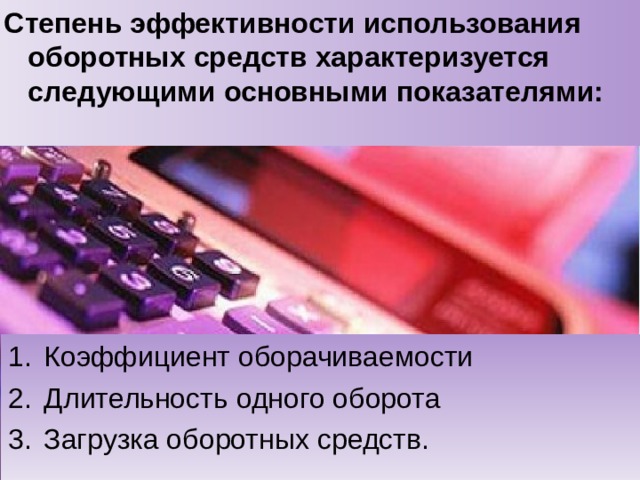

- Коэффициент оборачиваемости

- Длительность одного оборота

- Загрузка оборотных средств.

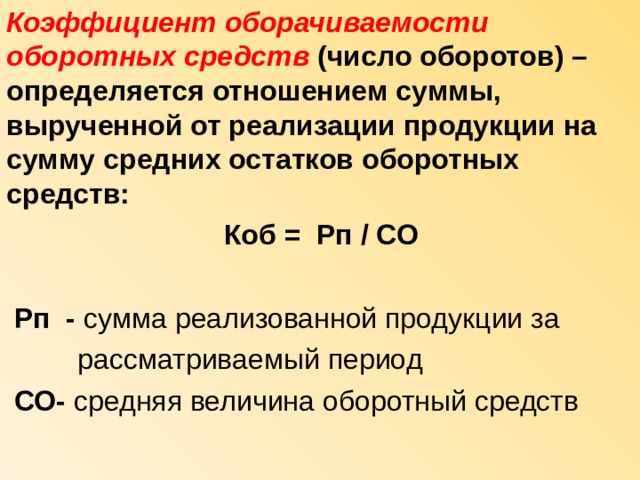

Коэффициент оборачиваемости оборотных средств (число оборотов) – определяется отношением суммы, вырученной от реализации продукции на сумму средних остатков оборотных средств:

Коб = Рп / СО

Рп - сумма реализованной продукции за

рассматриваемый период

СО- средняя величина оборотный средств

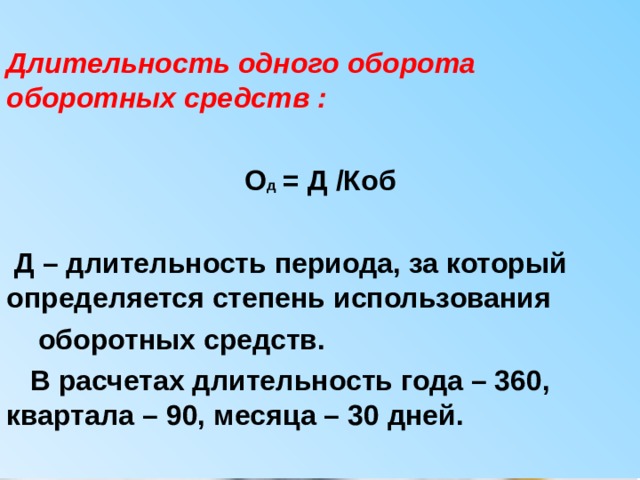

Длительность одного оборота оборотных средств :

О д = Д /Коб

Д – длительность периода, за который определяется степень использования

оборотных средств.

В расчетах длительность года – 360, квартала – 90, месяца – 30 дней.

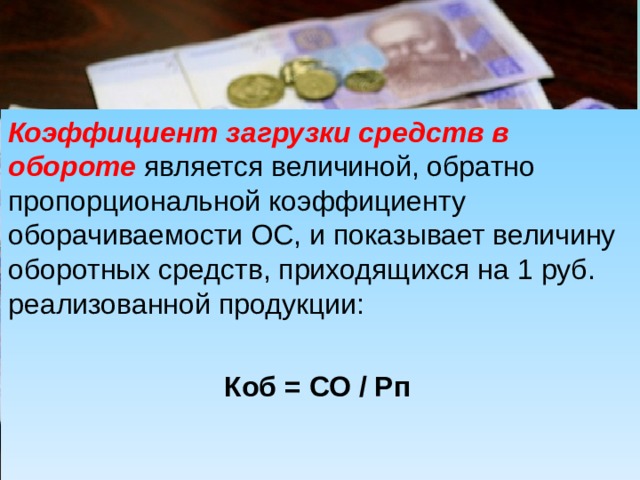

Коэффициент загрузки средств в обороте является величиной, обратно пропорциональной коэффициенту оборачиваемости ОС, и показывает величину оборотных средств, приходящихся на 1 руб. реализованной продукции:

Коб = СО / Рп

Домашнее задание: Учебник Петров А.П., Бельдиева А.А., ДикареваО.А.,КлимонтоваЛ.Я. Экономика лесного хозяйства. Стр.41-42, 52-55 .

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ