Россия, р.п.Красные Баки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.09.2025 19:59

Игнатенко Ольга Юрьевна

Преподаватель экономических дисциплин

Местоположение

Специализация

Презентация на тему: "Издержки производства и себестоимость продукции, работ, услуг."

Категория:

Экономика

25.01.2020 00:38

Просмотр содержимого документа

«Презентация на тему: "Издержки производства и себестоимость продукции, работ, услуг."»

Тема:

Издержки производства

и себестоимость продукции, работ, услуг.

План:

1.Понятие себестоимости продукции, работ, услуг, ее виды.

2.Классификация затрат себестоимости по экономическим элементам

3.Классификация затрат по статьям калькуляции.

3.Понятие прямых и косвенных затрат.

Понятие и классификация продукции и услуг

Что считать продукцией лесного хозяйства- спелый лес на корню, отдельные виды лесохозяйственных работ и услуг, древесину от рубок ухода за лесом, приносимый лесными ресурсами? Производственный цикл в лесовыращивании заканчивается созданием спелого леса, когда реализируются его полезности, главной из которых является древесина.

Рыночная организация производства предполагает обязательность реализации продукции ( работ, услуг ). Исходя из этого условия продукция должна быть:

- Количественно и качественно измеряемой;

- Пригодной для предъявления к реализации в том виде, в котором она может быть оценена покупателем;

- Произведена за относительно короткий период времени, укладывающийся в сроки оперативного планирования;

- Издержки производства- это затраты живого и овеществленного (прошлого) труда на изготовление и реализацию продукции, выполнение работ или оказание услуг

- Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства и реализации продукции природных ресурсов, средств и предметов труда, трудовых ресурсов, а также других расходов на производство и реализацию.

Себестоимость продукции- один из важнейших качественных показателей финансово-хозяйственной деятельности. Отражение в себестоимости величины расходов на производство и реализацию продукции позволяет получить реальную оценку этих расходов которая нужна для управления финансовыми ресурсами .

Виды себестоимости

- Цеховая (технологическая)

- Производственная

- Полная коммерческая

В системе управления себестоимостью продукции (работ, услуг) определяют себестоимость:

- Нормативную

- Плановую

- Фактическую

- Экономическим элементом принято называть первичный однородный вид затрат по основной деятельности хозяйствующего субъекта, который определяется участием в производственном процессе одного определённого фактора (основного, оборотного капитала или труда).

Классификация расходов по экономическим элементам

- Материальные расходы

- Расходы на оплату труда

- Суммы начисленной амортизации

- Прочие расходы

К материальным расходам относят

- Сырьё и материалы, используемые при производстве продукции

- Материалы на другие производственные и хозяйственные нужды

- Запасные части и расходные материалы

- Топлива и энергии всех видов

- Работа и услуги производственного характера

Для определения размеров материальных расходов применяют следующие методы оценки:

- По себестоимости единицы запасов

- По средней себестоимости

- По себестоимости первых по времени приобретений (ФИФО)

- По себестоимости последних по времени приобретений (ЛИФО)

В состав расходов на оплату труда включаются любые начисления работникам в денежной и натуральной формах, а также расходы, связанные с содержанием работников, предусмотренные трудовыми и коллективными договорами.

- Экономический элемент

Сумма начисленной амортизации отражает сумму амортизационных отчислений на восстановление основных фондов, а так же сумму амортизационных отчислений по нематериальным активам.

Прочие расходы

- Суммы налогов и сборов

- Расходы на сертификацию

- Расходы на оплату услуг

- Суммы комиссионных сборов

- Расходы на канцелярские товары

Классификация расходов по статьям калькуляции

- Калькуляционной статьёй принято называть определённый вид затрат образующих себестоимость как отдельных видов продукции так и продукции в целом по всей финансово-хозяйственной деятельности.

- Калькуляционной статьёй принято называть определённый вид затрат образующих себестоимость как отдельных видов продукции так и продукции в целом по всей финансово-хозяйственной деятельности.

Типовой перечень калькуляционных статей :

1.Сырьё и материалы.

2.Возвратные отходы (вычитаются)

3.Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4.Топливо и энергия на технологические цели.

5.Заработная плата производственных рабочих.

6. Начисления на оплату труда (страховые взносы, уплачиваемые в составе единого социального налога)

7.Расходы на подготовку и освоение производства.

8.Общепроизводственные расходы.

9.Общехозяйственные расходы

10.Прочие производственные расходы.

11.Коммерческие расходы .

Калькуляция ведётся в целях:

- Определения основных цен продукции

- Роста производства

- Организации внутрипроизводственных экономических отношений

- Контроля процесса

В процессе калькулирования решаются следующие задачи:

- Распределение производственных затрат

- Распределение затрат между готовой продукцией и незавершенным производством

- Определение суммарных затрат

Расходы на производство подразделяются на прямые и косвенные:

- Прямые - это расходы которые можно непосредственно отнести на себестоимость соответствующего вида производимой продукции;

- Косвенные- это расходы связанные с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ;

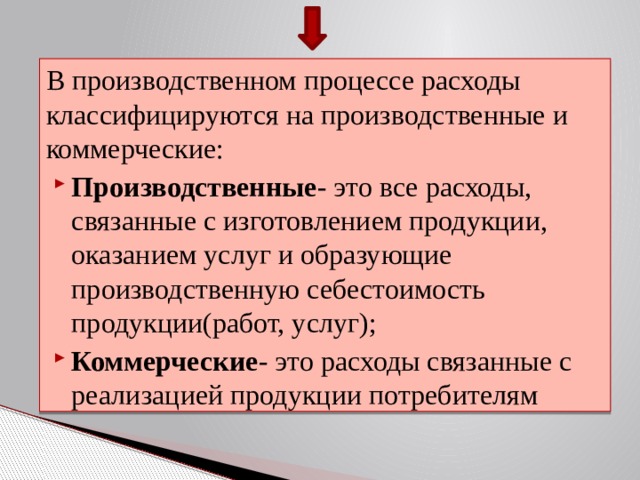

В производственном процессе расходы классифицируются на производственные и коммерческие:

- Производственные - это все расходы, связанные с изготовлением продукции, оказанием услуг и образующие производственную себестоимость продукции(работ, услуг);

- Коммерческие - это расходы связанные с реализацией продукции потребителям

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!