Россия, Лиски

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 26.09.2021 21:20

Алехина Марина Владимировна

Учитель истории и обществознания

51 год

Местоположение

Специализация

Презентация на тему "Налоги"

Категория:

Финансовая грамотность

31.01.2020 19:34

Просмотр содержимого документа

«Презентация на тему "Налоги"»

Налоги.

Налоги - специальные платежи физических и юридических лиц на основе специального налогового законодательства.

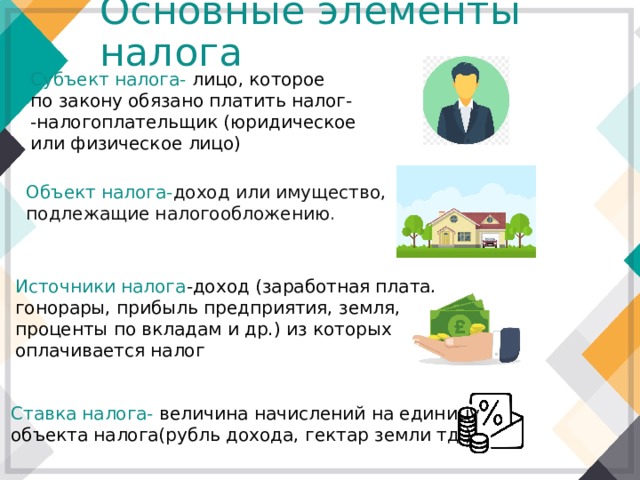

Основные элементы налога

Субъект налога- лицо, которое

по закону обязано платить налог-

-налогоплательщик (юридическое

или физическое лицо)

Объект налога- доход или имущество,

подлежащие налогообложению .

Источники налога -доход (заработная плата,

гонорары, прибыль предприятия, земля,

проценты по вкладам и др.) из которых

оплачивается налог

Ставка налога- величина начислений на единицу

объекта налога(рубль дохода, гектар земли тд.)

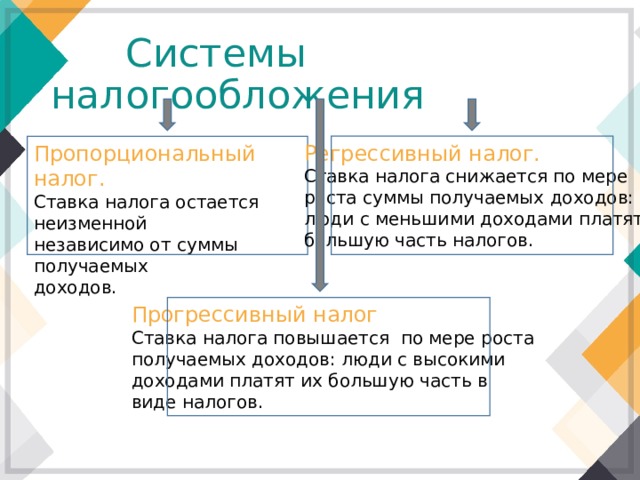

Системы налогообложения

Пропорциональный налог.

Регрессивный налог.

Ставка налога снижается по мере

Ставка налога остается неизменной

независимо от суммы получаемых

роста суммы получаемых доходов:

доходов.

люди с меньшими доходами платят

большую часть налогов.

Прогрессивный налог

Ставка налога повышается по мере роста

получаемых доходов: люди с высокими

доходами платят их большую часть в

виде налогов.

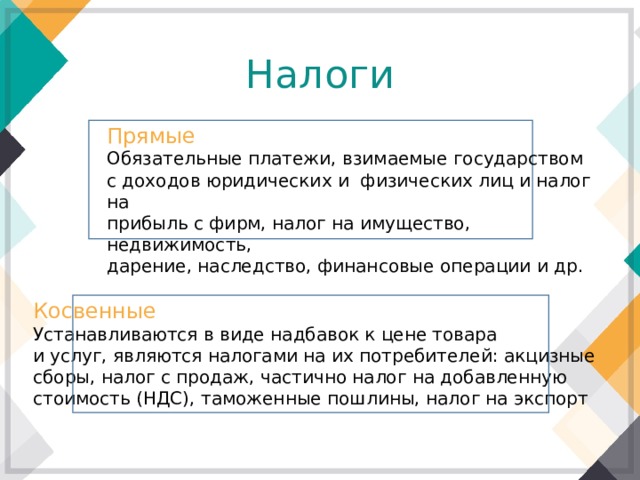

Налоги

Прямые

Обязательные платежи, взимаемые государством

с доходов юридических и физических лиц и налог на

прибыль с фирм, налог на имущество, недвижимость,

дарение, наследство, финансовые операции и др.

Косвенные

Устанавливаются в виде надбавок к цене товара

и услуг, являются налогами на их потребителей: акцизные

сборы, налог с продаж, частично налог на добавленную

стоимость (НДС), таможенные пошлины, налог на экспорт

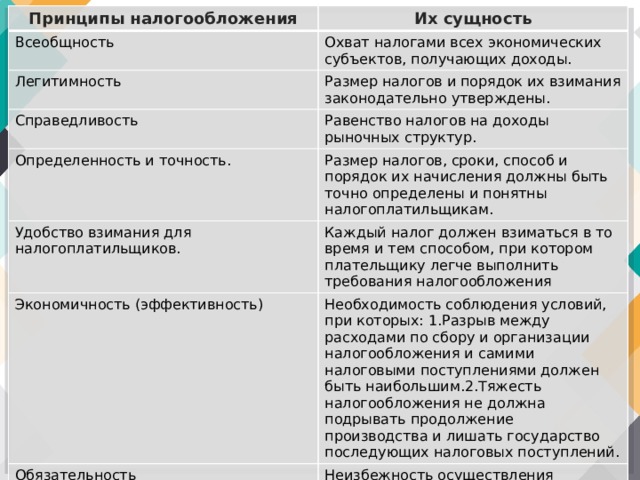

Принципы налогообложения

Всеобщность

Их сущность

Охват налогами всех экономических субъектов, получающих доходы.

Легитимность

Размер налогов и порядок их взимания законодательно утверждены.

Справедливость

Равенство налогов на доходы рыночных структур.

Определенность и точность.

Удобство взимания для налогоплатильщиков.

Размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплатильщикам.

Каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения

Экономичность (эффективность)

Необходимость соблюдения условий, при которых: 1.Разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим.2.Тяжесть налогообложения не должна подрывать продолжение производства и лишать государство последующих налоговых поступлений.

Обязательность

Неизбежность осуществления платежа.

Стабильность

Устойчивость видов налогов и их ставок во времени.

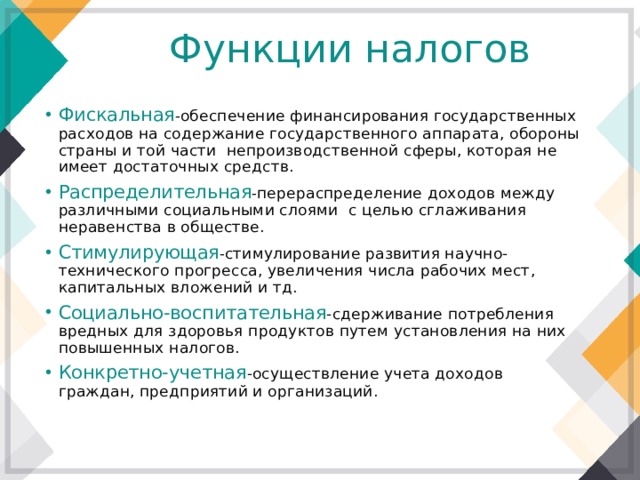

Функции налогов

- Фискальная - обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств.

- Распределительная - перераспределение доходов между различными социальными слоями с целью сглаживания неравенства в обществе.

- Стимулирующая - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений и тд.

- Социально-воспитательная -сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов.

- Конкретно-учетная -осуществление учета доходов граждан, предприятий и организаций.

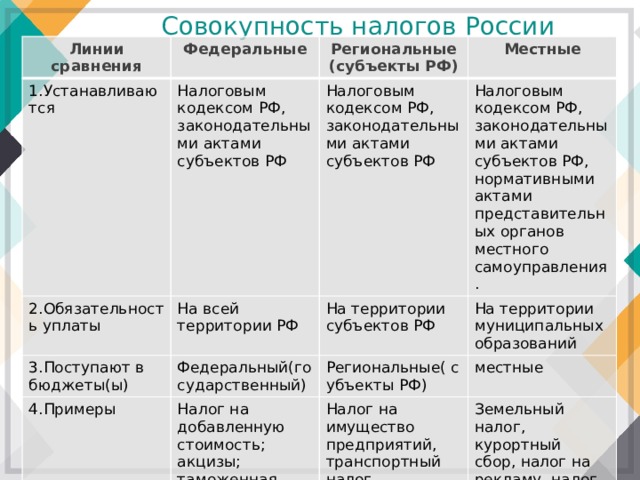

Совокупность налогов России

Линии сравнения

Федеральные

1.Устанавливаются

Региональные

Налоговым кодексом РФ, законодательными актами субъектов РФ

2.Обязательность уплаты

Местные

(субъекты РФ)

Налоговым кодексом РФ, законодательными актами субъектов РФ

На всей территории РФ

3.Поступают в бюджеты(ы)

Налоговым кодексом РФ, законодательными актами субъектов РФ, нормативными актами представительных органов местного самоуправления.

На территории субъектов РФ

Федеральный(государственный)

4.Примеры

На территории муниципальных образований

Региональные( субъекты РФ)

Налог на добавленную стоимость; акцизы; таможенная пошлина и др.

местные

Налог на имущество предприятий, транспортный налог

Земельный налог, курортный сбор, налог на рекламу, налог на содержание жилого фонда и др.

© 2020, Алехина Марина Владимировна 492 11

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ