Кыргызстан, Узген

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.10.2022 07:26

Ташбаева Гульмира Сулаймановна

преподаватель

55 лет

Местоположение

Специализация

Презентация онлайн урока по теме Бухгалтердик баланс

Категория:

Финансовая грамотность

28.04.2020 20:36

Просмотр содержимого документа

«Презентация онлайн урока по теме Бухгалтердик баланс»

ОшТУнун академик Б.Мурзубраимов Эл аралык Өзгөн технология жана билим берүү институтунун экономика кафедрасынын доценти Г.С.Ташбаева тема: Бухгалтердик баланс .

Негизги максаты

Күтүлүүчү натыйжалары

1. Бухгалтердик баланстын маңызы, структурасы, түрлөрү.

Бухгалтердик баланс ( фр. balance – тараза) – субъектинин отчеттук мезгилге чейинки мүлктүк жана каржы абалын мүнөздөөчү документ. Субъектинин бухгалтердик балансы филиал, өкүлчүлүк жана башка бөлүмдөрүнүн, ошондой эле өзалдынча бөлүнгөн баланса көрсөткүчтөрүн камтууга тийиш. Бухгалтердик баланс жана анын түшүндүрмө катынын мазмуну менен таризи бир отчеттук мезгилден кийинкисине карай түзүлөт.

Бухгалтердик баланс таблица түрүндө берилип, эки жактан турат. Сол жагында субъекттин карамагындагы каражаттын түрү жана составы (курамы) көрсөтүлүп, актив деп аталат. Ал эми он жагында каражатгардын булактары көрсөтүлүп, пассив деп аталат.

Бухгалтердик баланс - бул чарбалык субъекттин ишмердүүлүгүндө активдерди түрү жана составы (курамы), булактарынын пайда болуусу боюнча топтоштуруу ыкмасы жана ошондой эле белгиленген датага акчалай баалоонун негизинде түзүлөт.

Баланстын ар бир көрсөткүчү, активдин түрү - актив жагында же булактарын пассив жагында керсетулсе, баланстын статьясы деп аталат.

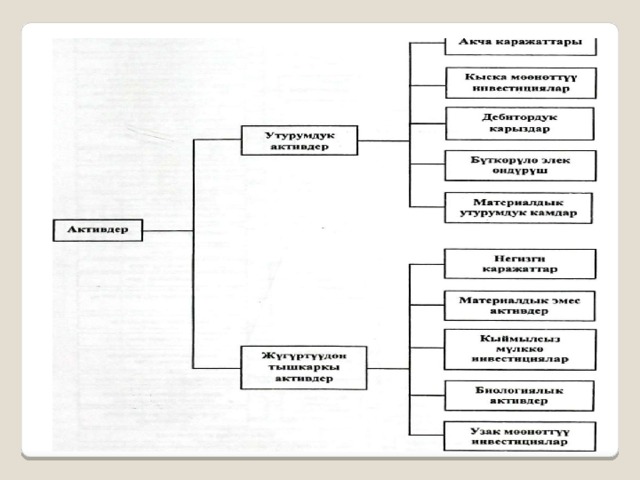

Актив жагында мисалга, төмөнкү статьяларды камтыйт:

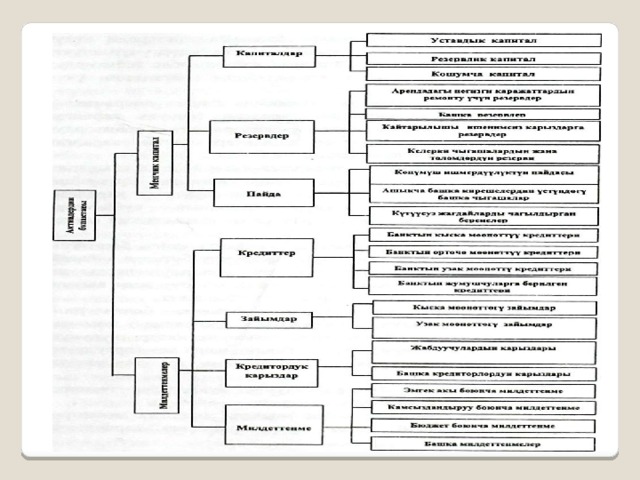

«Кассадагы акча каражаттары», «Негизги каражаттар», «Банктагы акча каражаттары», «Биологиялык активдер» жана башкалар, ал эми пассив жагында – «Төлөөгө каралган счеттор”, “Чегерилген кыска мөөнөттүү милдеттенмелер”, “Төлөөгө каралган салыктар”, “Уставдык капитал” жана башкалар.

Активдер жана анын булактары баланста баланстын статьясы катары белгиленген экономикалык топ боюнча көрсөтүлүп, баланстын актив жана пассив статьялары бөлүмдөргө топтоштурушат. Баланстын түзүлүшү жана статьянын номенклатурасы Кыргыз Республикасынын өкмөтүнө караштуу финансылык отчет стандарттары жана аудит боюнча мамлекеттик комиссия тарабынан бекитилген.

Азыркы убакта баланс төмөндөгүдөй бөлумдөрдөн турат жана тендеме аркылуу берилет:

Бухгалтердик баланс

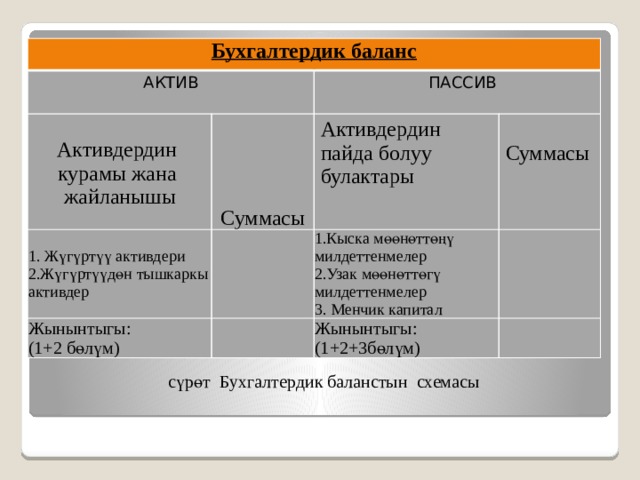

АКТИВ

ПАССИВ

Активдердин

1. Жүгүртүү активдери

Жынынтыгы:

Активдердин пайда болуу булактары

курамы жана

1.Кыска мөөнөттөңү милдеттенмелер

2.Жүгүртүүдөн тышкаркы активдер

(1+2 бөлүм)

жайланышы

Суммасы

Суммасы

2.Узак мөөнөттөгү милдеттенмелер

Жынынтыгы: (1+2+3бөлүм)

3. Менчик капитал

сүрөт Бухгалтердик баланстын схемасы

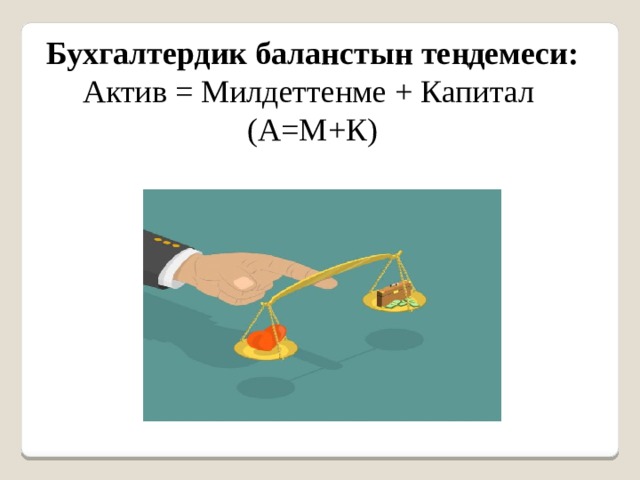

Бухгалтердик баланстын теңдемеси:

Актив = Милдеттенме + Капитал

(А=М+К)

Жоюлуу убактысы аяктагандан кийин, ал ишкананын көлөм, каражат булактары жана эсеп-кысабынын абалы толук көрсөтүлөт. Жоюу убагында анын дебитордук карызы төлөтүлөт жана өзүнүн кредиторлор менен банктарга тиешелүү карыздарын төлөшү керек.

Материалдык баланс – материалдык ресурстардын көлөмүнө ылайык алардын киреше-чыгаша булагын жана масштабын каттаган баланс . Ал каралуучу объектинин белгиленген убакыт чөлкөмүндө мурдакы же учурдагы жыйналган заттардын киреше-чыгаша катышын мүмкүнчүлүк эсеби аркылуу карайт. Баланстын таблицасы эки бөлүктөн турат. Биринчисинде ошол продукту боюнча ресурстардын пайда болуучу булактары – мезгилдин башталышына карата калдыктар, отчёт берилүүчү мезгилдеги өндүрүү, импорт ж. б. ресурстардын келип түшүшү көрсөтүлөт. Экинчисинде – ресурстарды пайдалануунун негизги багыттары – өндүрүштүк-эксплуатациялык муктаждыктар, курулуш, рыноктук фонд, рынок, экспорт, башка чыгымдар, жылдын аягына карата калдыктар көрсөтүлөт. Материалдык баланс айрым техникалык операциялар үчүн да эсептелинет. Мисалы, геологияда нефть жана газ кендеринин динамикалык моделин түзүүдө ж. б.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ