Россия, Иркутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 14.05.2026 20:07

Глушинская Анна Леонидовна

преподаватель

37 лет

Местоположение

Специализация

Презентация по теме Налоги

Категория:

Финансовая грамотность

17.12.2021 16:43

Просмотр содержимого документа

«Презентация по теме Налоги»

Налоги

Налоговая система в РФ. Виды налогов. Налоговые льготы и налоговые вычеты.

1. Налоги. Налоговый кодекс РФ

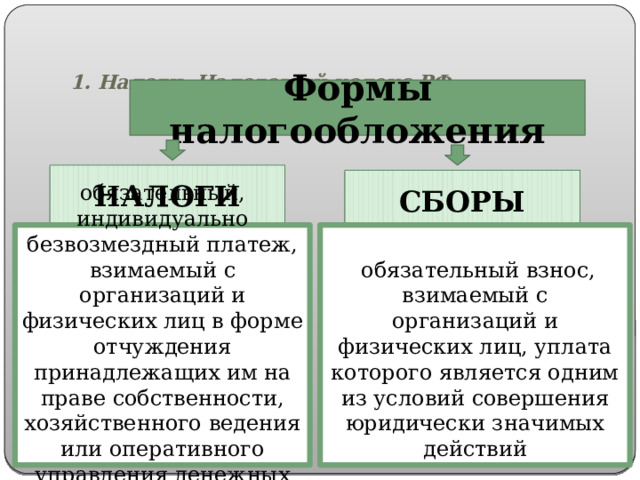

Формы налогообложения

НАЛОГИ

СБОРЫ

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения юридически значимых действий

Законодательство о налогах и сборах, действующее на территории РФ

1) Законодательство РФ о налогах и сборах состоит из Налогового кодекса РФ (НК РФ), вступившего в силу 1 января 1999г., и принятых в соответствии с ним федеральных законов о налогах и сборах. НК устанавливает систему налогов и сборов, а также общие принципы налогообложения, на которых должна базироваться налоговая система Российской Федерации.

2) Законодательство субъектов РФ о налогах и сборах состоит из законов о налогах, принятых органами власти субъектов РФ в соответствии с НК РФ.

3) Нормативные правовые акты муниципальных образований о местных налогах и сборах, принимаемые представительными органами муниципальных образований в соответствии с НК РФ.

2. Налоговая система РФ

- Налоговая система РФ – это совокупность предусмотренных законодательством налогов и сборов, принципов, форм и методов их установления или отмены.

Три группы взимаемых налогов по НК РФ

- Федеральные налоги и сборы

- Региональные налоги

- Местные налоги

Рассмотрите

рисунок 1 – Система налогов и сборов в РФ

Элементы налогообложения:

- Объект

- Налоговая база

- Налоговый период

- Налоговая ставка

- Налоговая льгота

- Порядок исчисления налога

- Порядок и сроки уплаты налога

Субъекты налоговой системы:

- - Налогоплательщики и плательщики сборов

- - Налоговые агенты

- - Налоговые органы

Федеральным органом исполнительной власти является Федеральная налоговая служба (ФНС России), которая находится в ведении Министерства финансов РФ.

3 способа уплаты налога:

- 1) Кадастровый способ уплаты

Кадастр – это реестр типичных объектов, классифицированных по внешним признакам, показывающий среднюю доходность объекта обложения. В кадастре устанавливаются эти внешние признаки объектов (домов, земель), по которым назначаются разряды обложения.

3 способа уплаты налога:

- 2) Способ уплаты у «источника»

обязанность по исчислению налога, его удержанию из начисленного дохода и перечислению в бюджет возложена на того, кто выплачивает доходы.

3 способа уплаты налога:

Налоговая декларация - письменное заявление об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

- 3) Способ уплаты налогов по декларации

Самостоятельная работа

- Прочитать пункт 3. «Виды налогов для физических лиц»

- Выписать виды налогов для физических лиц с характеристикой и формулой расчета

4. Налоговые вычеты для физических лиц

- Налоговый вычет - это сумма, на которую уменьшается налоговая база. Каждый вправе компенсировать 13% своих расходов в виде возвращенного НДФЛ.

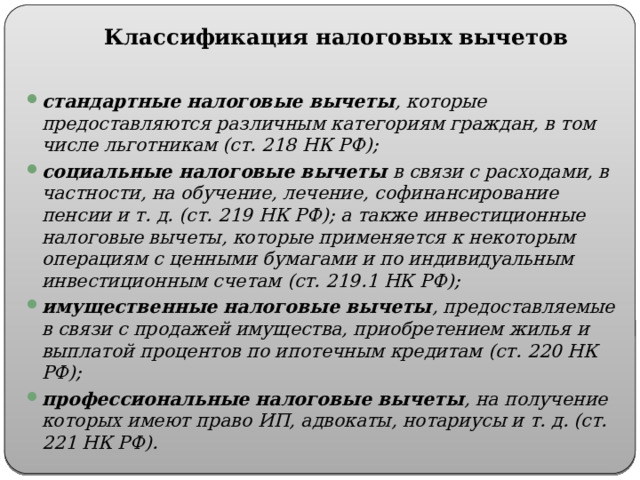

Классификация налоговых вычетов

- стандартные налоговые вычеты , которые предоставляются различным категориям граждан, в том числе льготникам (ст. 218 НК РФ);

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. (ст. 219 НК РФ); а также инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам (ст. 219.1 НК РФ);

- имущественные налоговые вычеты , предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам (ст. 220 НК РФ);

- профессиональные налоговые вычеты , на получение которых имеют право ИП, адвокаты, нотариусы и т. д. (ст. 221 НК РФ).

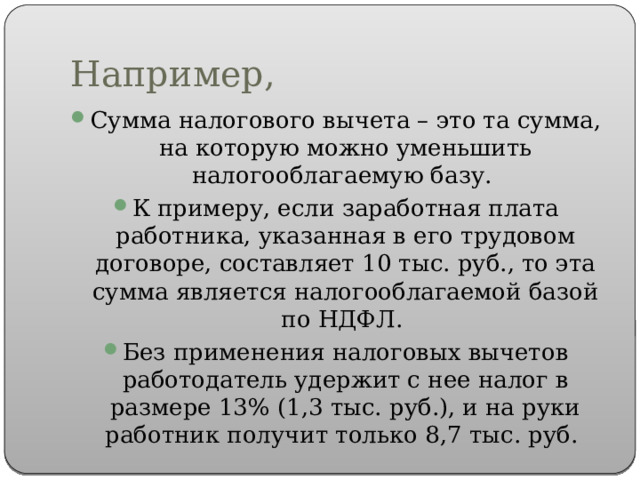

Например,

- Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу.

- К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ.

- Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!