Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.05.2024 17:08

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Упрощенная система налогообложения"

Категория:

Экономика

09.03.2024 20:03

Просмотр содержимого документа

«Презентация "Упрощенная система налогообложения"»

Упрощенная система налогообложения

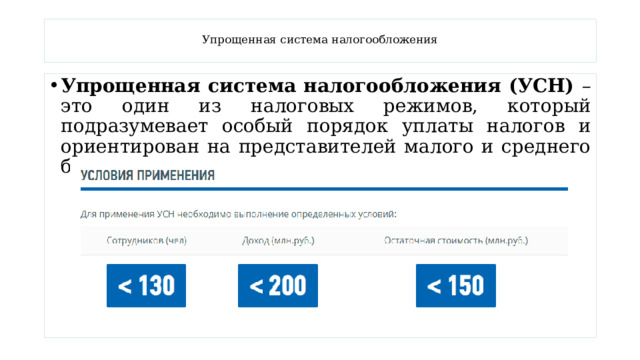

Упрощенная система налогообложения

- Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

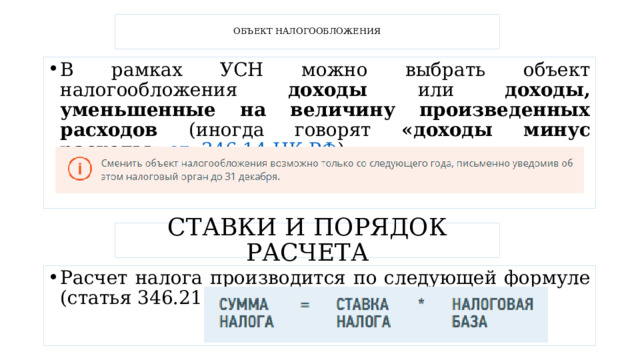

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

- В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ ).

СТАВКИ И ПОРЯДОК РАСЧЕТА

- Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

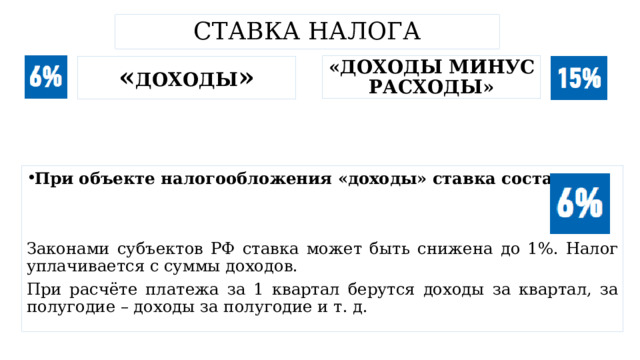

Ставка налога

«доходы минус расходы»

« доходы »

- При объекте налогообложения «доходы» ставка составляет

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Ставка налога

«доходы минус расходы»

« доходы »

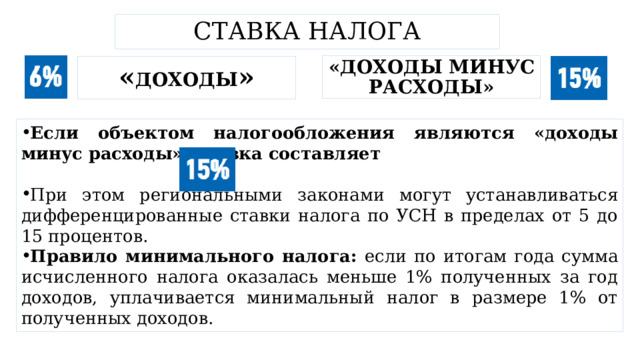

- Если объектом налогообложения являются «доходы минус расходы», ставка составляет

- При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов.

- Правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

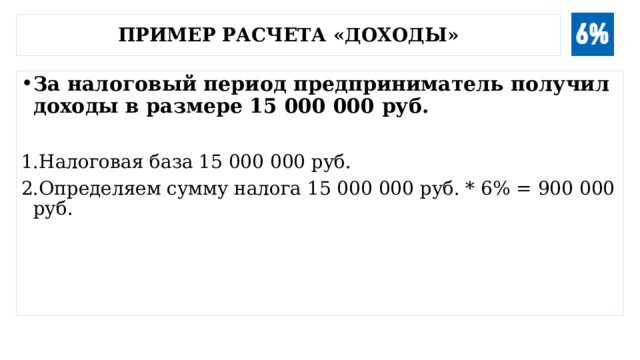

Пример расчета «доходы»

- За налоговый период предприниматель получил доходы в размере 15 000 000 руб.

- Налоговая база 15 000 000 руб.

- Определяем сумму налога 15 000 000 руб. * 6% = 900 000 руб.

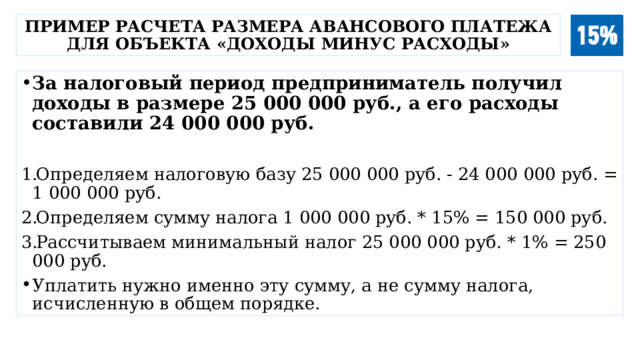

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

- За налоговый период предприниматель получил доходы в размере 25 000 000 руб., а его расходы составили 24 000 000 руб.

- Определяем налоговую базу 25 000 000 руб. - 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога 1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог 25 000 000 руб. * 1% = 250 000 руб.

- Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

ВАЖНО

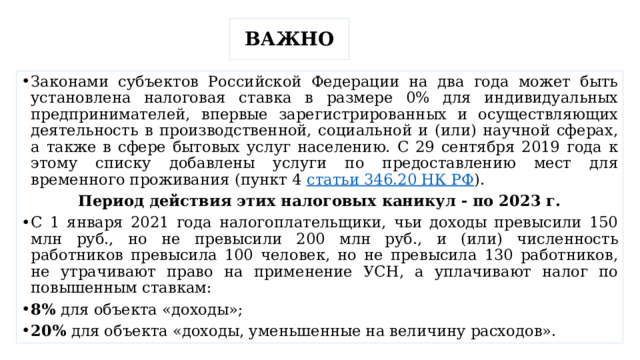

- Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ ).

Период действия этих налоговых каникул - по 2023 г.

- С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

ОПЛАТА НАЛОГА И ПРЕДСТАВЛЕНИЕ ОТЧЁТНОСТИ

- Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

- Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели - по месту своего жительства.

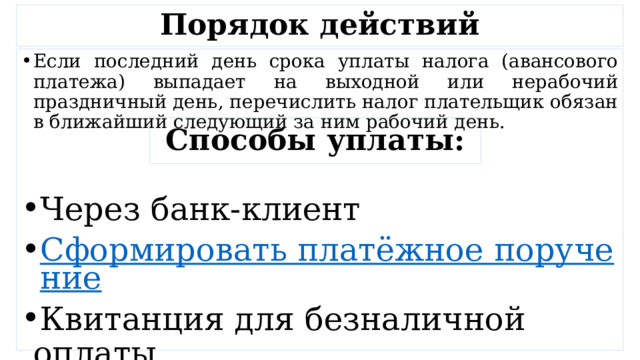

Порядок действий

- Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Способы уплаты:

Порядок и сроки представления налоговой декларации

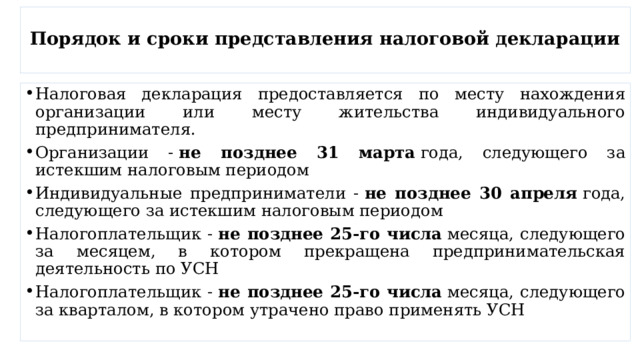

- Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик - не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик - не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

ЛЬГОТЫ

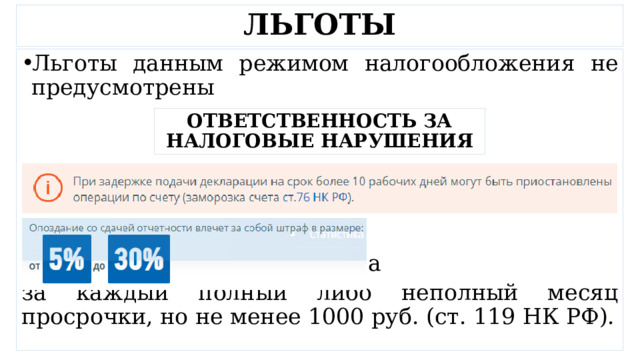

- Льготы данным режимом налогообложения не предусмотрены

- суммы неуплаченного налога

за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

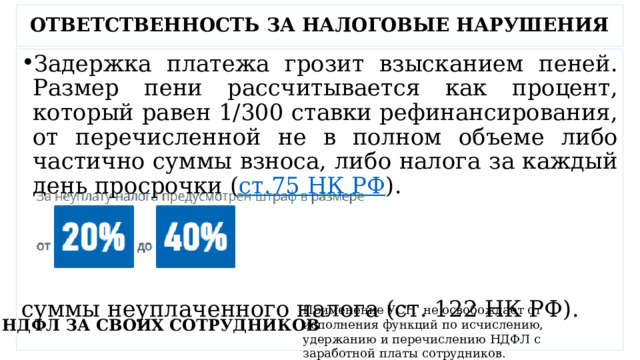

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ НАРУШЕНИЯ

ОТВЕТСТВЕННОСТЬ ЗА НАЛОГОВЫЕ НАРУШЕНИЯ

- Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки ( ст.75 НК РФ ).

суммы неуплаченного налога (ст. 122 НК РФ).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

НДФЛ ЗА СВОИХ СОТРУДНИКОВ

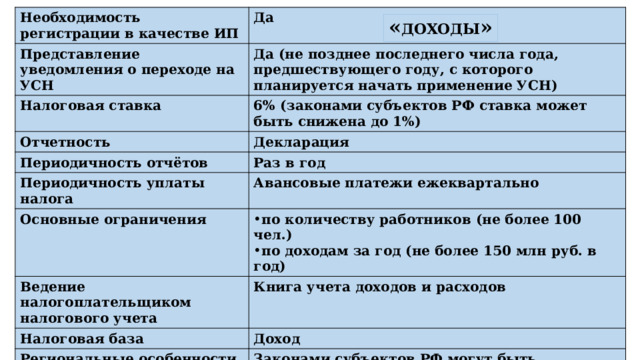

Необходимость регистрации в качестве ИП

Да

Представление уведомления о переходе на УСН

Налоговая ставка

Да (не позднее последнего числа года, предшествующего году, с которого планируется начать применение УСН)

Отчетность

6% (законами субъектов РФ ставка может быть снижена до 1%)

Декларация

Периодичность отчётов

Периодичность уплаты налога

Раз в год

Авансовые платежи ежеквартально

Основные ограничения

Ведение налогоплательщиком налогового учета

- по количеству работников (не более 100 чел.)

- по доходам за год (не более 150 млн руб. в год)

Налоговая база

Книга учета доходов и расходов

Доход

Региональные особенности

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков

« доходы »

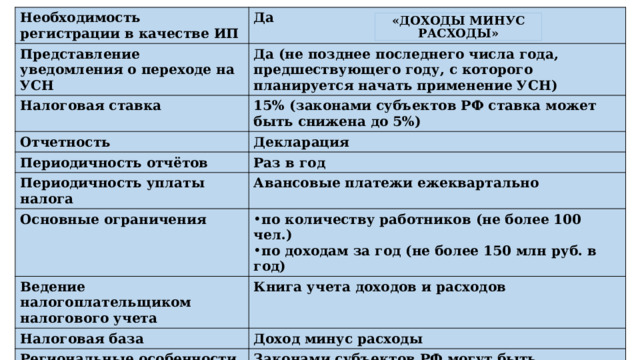

Необходимость регистрации в качестве ИП

Да

Представление уведомления о переходе на УСН

Налоговая ставка

Да (не позднее последнего числа года, предшествующего году, с которого планируется начать применение УСН)

Отчетность

15% (законами субъектов РФ ставка может быть снижена до 5%)

Декларация

Периодичность отчётов

Периодичность уплаты налога

Раз в год

Авансовые платежи ежеквартально

Основные ограничения

Ведение налогоплательщиком налогового учета

- по количеству работников (не более 100 чел.)

- по доходам за год (не более 150 млн руб. в год)

Налоговая база

Книга учета доходов и расходов

Доход минус расходы

Региональные особенности

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков

« доходы минус расходы »

© 2024, Тяпкина Наталья Владимировна 55 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ