© 2020, evmenshikova 1029 2

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Презентация "Земельный налог"

Категория:

Экономика

25.04.2020 08:23

Просмотр содержимого документа

«Презентация "Земельный налог"»

ЗЕМЕЛЬНЫЙ НАЛОГ

Все земли рассматриваются в зависимости от их целевого назначения и принадлежности к соответствующим категориям, принадлежность устанавливается земельным законодательством Республики Казахстан. Земли населенных пунктов разделены на две группы: 1) земли населенных пунктов, не занятых жилищным фондом, в том числе строениями и сооружениями при нем; 2) земли, занятые жилищным фондом, в том числе строениями и сооружениями при нем.

Налогообложению не подлежат следующие категории земель: 1) земли особо охраняемых природных территорий; 2) земли лесного фонда; 3) земли водного фонда; 4) земли запаса

Земельный налог исчисляется на основании: 1) идентификационных документов: акта на право собственности, акта на право

постоянного землепользования, акта на право безвозмездного временного

землепользования; 2) данных государственного количественного и качественного учета земель по

состоянию на 1 января каждого года, .

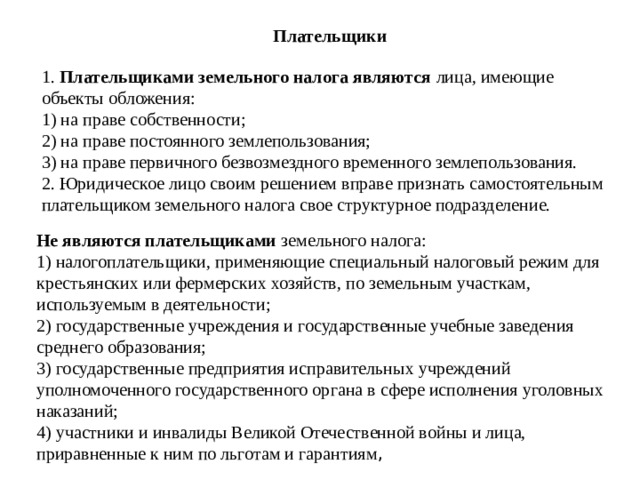

Плательщики

1. Плательщиками земельного налога являются лица, имеющие объекты обложения: 1) на праве собственности; 2) на праве постоянного землепользования; 3) на праве первичного безвозмездного временного землепользования. 2. Юридическое лицо своим решением вправе признать самостоятельным

плательщиком земельного налога свое структурное подразделение.

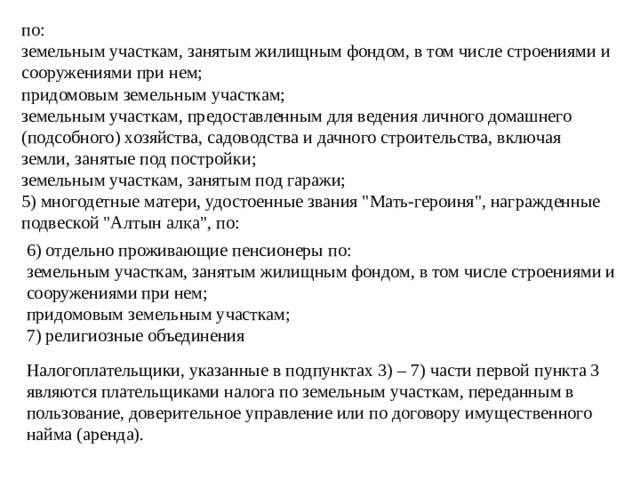

Не являются плательщиками земельного налога: 1) налогоплательщики, применяющие специальный налоговый режим для крестьянских или фермерских хозяйств, по земельным участкам, используемым в деятельности; 2) государственные учреждения и государственные учебные заведения среднего образования; 3) государственные предприятия исправительных учреждений уполномоченного государственного органа в сфере исполнения уголовных наказаний; 4) участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям ,

по: земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем; придомовым земельным участкам; земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки; земельным участкам, занятым под гаражи; 5) многодетные матери, удостоенные звания "Мать-героиня", награжденные подвеской "Алтын алқа", по:

6) отдельно проживающие пенсионеры по: земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем; придомовым земельным участкам; 7) религиозные объединения

Налогоплательщики, указанные в подпунктах 3) – 7) части первой пункта 3 являются плательщиками налога по земельным участкам, переданным в пользование, доверительное управление или по договору имущественного найма (аренда).

Плательщиком земельного налога по земельному участку, входящему в состав активов паевого инвестиционного фонда, является управляющая компания данного паевого инвестиционного фонда

Плательщиком налога по объектам налогообложения, находящимся в общей совместной собственности физических лиц, может являться один из собственников данного объекта налогообложения по согласованию между ними .

. В случае отсутствия идентификационных документов на земельный участок основанием для признания пользователя плательщиком земельного налога в отношении земельного участка является фактическое владение и пользование таким участком

Объект налогообложения

1. Объектом налогообложения является земельный участок (при общей

долевой собственности на земельный участок – земельная доля).

Не являются объектом налогообложения : 1) земельные участки общего пользования населенных пунктов. земли, занятые и предназначенные для занятия площадями, улицами, проездами, дорогами, набережными, парками, скверами, бульварами, водоемами, пляжами, кладбищами и иными объектами в целях удовлетворения нужд населения (водопроводы, отопительные трубы, линии электропередачи, очистные сооружения, золошлакопроводы, теплотрассы и другие инженерные системы общего пользования); 2) земельные участки, занятые сетью государственных автомобильных дорог общего пользования. земли, занимаемые земляным полотном, транспортными развязками, путепроводами, искусственными сооружениями, притрассовыми резервами и иными сооружениями по обслуживанию дорог, служебными и жилыми помещениями дорожной службы, снегозащитными и декоративными насаждениями; 3) земельные участки, занятые под объекты, находящиеся на консервации по решению Правительства Республики Казахстан; 4) земельные участки, приобретенные для содержания арендных домов;

1Объектом налогообложения для организаций железнодорожного транспорта являются земельные участки, объекты организаций железнодорожного транспорта, включая земельные участки, занятые железнодорожными путями, полосами отчуждения, железнодорожными станциями, вокзалами. 2. Объектом налогообложения для организаций системы энергетики и электрификации, на балансе которых находятся линии электропередачи, являются земельные участки, включая земельные участки, занятые опорами линий электропередачи и подстанциями. 3. Объектом налогообложения для организаций, осуществляющих добычу, транспортировку нефти и газа, на балансе которых находятся нефтепроводы, газопроводы, являются земельные участки, включая земельные участки, занятые нефтепроводами, газопроводами. 4. Объектом налогообложения для организаций связи , на балансе которых находятся радиорелейные, воздушные, кабельные линии связи, являются земельные участки, включая земельные участки, занятые опорами линий связи

Налоговая база

Налоговой базой для определения земельного налога является площадь земельного участка и (или) земельной доли.

Ставки

Базовые налоговые ставки на земли сельскохозяйственного назначения

Базовые ставки земельного налога на земли сельскохозяйственного

назначения устанавливаются в расчете на один гектар и дифференцируются

по качеству почв пропорционально балла бонитета

Базовые налоговые ставки на земли населенных пунктов

(за исключением придомовых участков)

Базовые налоговые ставки на земли населенных пунктов (за исключением придомовых участков) устанавливаются в расчете на один квадратный метр площади

. Придомовым земельным участком считается часть земельного участка, относящегося к землям населенных пунктов, предназначенная для обслуживания жилого дома (жилого здания) и не занятая жилым домом (жилым зданием), в том числе строениями и сооружениями при нем.

Придомовые земельные участки подлежат налогообложению по следующим базовым налоговым ставкам: 1) для городов республиканского значения, столицы и городов областного значения: при площади до 1000 квадратных метров включительно – 0,20 тенге за 1 квадратный метр; на площадь, превышающую 1000 квадратных метров, – 6,00 тенге за 1 квадратный метр. По решению местных представительных органов ставки налога на земельные участки, превышающие 1000 квадратных метров, могут быть снижены с 6,00 до 0,20 тенге за 1 квадратный метр; 2) для остальных населенных пунктов: при площади до 5000 квадратных метров включительно – 0,20 тенге за 1 квадратный метр; на площадь, превышающую 5000 квадратных метров, – 1,00 тенге за 1м2 По решению местных представительных органов ставки налогов на земельные участки, превышающие 5000 квадратных метров, могут быть снижены с 1,00 тенге до 0,20 тенге за 1 квадратный метр.

Базовые налоговые ставки на земли промышленности, транспорта, связи,

обороны и иного несельскохозяйственного назначения (далее –

земли промышленности), расположенные вне населенных пунктов

Базовые налоговые ставки на расположенные вне населенных пунктов

земли промышленности устанавливаются в расчете на один гектар

пропорционально баллам бонитета

Земли, предоставленные для нужд обороны , за исключением земель,

временно используемых другими землепользователями подлежат

налогообложению по ставкам, в расчете на один гектар пропорционально

баллам бонитета

Земли предприятий железнодорожного транспорта, занятые защитными лесными насаждениями вдоль магистральных железных дорог, облагаются налогом по ставкам земли промышленности

. Налоговые ставки на земли промышленности,

расположенные в черте населенных пунктов

Базовые ставки на земли промышленности (включая шахты, карьеры), могут быть снижены решениями местных представительных органов. Общее снижение ставок налога на указанные земли с учетом снижения не должно превышать 30 процентов базовой ставки.

Под аэродромом понимается земельный участок, специально подготовленный и оборудованный для обеспечения взлета, посадки, руления, стоянки и обслуживания воздушных судов

Земли занятые аэродромами, облагаются налогом по базовым ставкам, на один гектар пропорционально баллам бонитета:

Земли промышленности, расположенные в черте населенного пункта, занятые аэропортами, за исключением земель, занятых аэродромами, облагаются налогом по базовым ставкам в расчете на один квадратный метр площади .

. Налоговые ставки на земли особо охраняемых природных территорий,

лесного фонда и водного фонда

Земли особо охраняемых природных территорий, лесного фонда и водного фонда, используемые в сельскохозяйственных целях, облагаются земельным налогом по базовым ставкам в расчете на один гектар и дифференцируются по качеству почв. пропорционально баллам бонитета

Земли особо охраняемых природных территорий, лесного фонда и водного

фонда, предоставленные физическим и юридическим лицам в пользование

для иных целей, помимо сельскохозяйственных, подлежат налогообложению по

ставкам, установленным статьей на один гектар в следующих размерах

пропорционально баллам бонитета .

Налоговые ставки на земельные участки, выделенные под автостоянки (паркинги), автозаправочные станции, занятые под казино, а также не используемые в соответствующих целях или используемые с нарушением законодательства Республики Казахстан

1. Земли населенных пунктов, выделенные под автозаправочные станции, подлежат налогообложению по базовым ставкам на земли населенных пунктов, установленным по базовым налоговым ставкам на земли населенных пунктов, не, занятых жилищным фондом увеличенным в десять раз

Земли других категорий, выделенные под автозаправочные станции, подлежат налогообложению по базовым ставкам на земли населенных пунктов, установленным для земель близлежащего населенного пункта по базовым ставкам на земли населенных пунктов, установленным по базовым налоговым ставкам на земли населенных пунктов, не, занятых жилищным фондом , увеличенным в десять раз. При этом местным представительным органом определяется близлежащий населенный пункт, базовые ставки на земли которого будут применяться при исчислении налога.

По решению местного представительного органа ставки налога могут быть уменьшены, но не менее установленных базовых ставок на земли населенных пунктов ,

2. Земли населенных пунктов, занятые под казино, подлежат налогообложению по базовым ставкам на земли населенных пунктов, увеличенным в десять раз

Базовые ставки на земли населенного пункта, которые применяются при исчислении налога, устанавливаются местным представительным органом. По решению местного представительного органа ставки налога могут быть уменьшены, но не менее установленных по базовых ставок на земли населенных пунктов

. Земли населенных пунктов, выделенные под автостоянки (паркинги), подлежат налогообложению по базовым ставкам на земли населенных пунктов, не занятых жилищным фондом Земли других категорий, выделенные под автостоянки (паркинги), подлежат налогообложению по базовым ставкам на земли населенных пунктов, установленным для земель близлежащего населенного пункта, не занятых жилищным фондом . При этом местным представительным органом определяется близлежащий населенный пункт, базовые ставки на земли которого будут применяться при исчислении налога. По решению местного представительного органа базовые ставки налога на земли, занятые под автостоянки (паркинги), могут быть увеличены, но не более чем в десять раз. Увеличение ставок, предусмотренное настоящим пунктом, производится в зависимости от категорий автостоянок (паркингов), устанавливаемых местным представительным органом. При этом запрещается понижение или повышение ставок земельного налога индивидуально для отдельных налогоплательщиков.

. По земельным участкам, предназначенным для строительства объектов и не используемым в соответствующих целях или используемым с нарушением законодательства Республики Казахстан, базовые ставки налога, установленные на земли не занятые жилищным фондом увеличиваются в десять раз с даты вручения письменного предупреждения собственнику о необходимости использования земельного участка по назначению и (или) устранения нарушения законодательства Республики Казахстан.

Местные представительные органы на основании предложений местных исполнительных органов имеют право повышать базовые ставки земельного налога, установленные на земли сельскохозяйственного назначения, не используемые в соответствии с земельным законодательством Республики Казахстан, не более чем в десять раз.

Корректировка базовых налоговых ставок

1. Местные представительные органы на основании проектов (схем)

зонирования земель, имеют право понижать или повышать ставки земельного

налога не более чем на 50 процентов от базовых ставок земельного налога

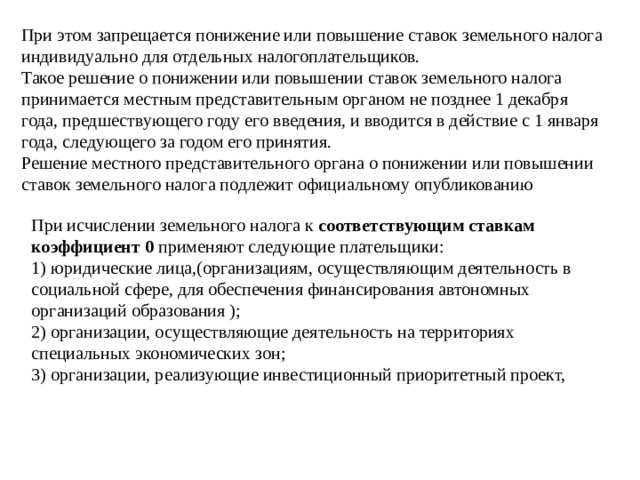

При этом запрещается понижение или повышение ставок земельного налога индивидуально для отдельных налогоплательщиков. Такое решение о понижении или повышении ставок земельного налога принимается местным представительным органом не позднее 1 декабря года, предшествующего году его введения, и вводится в действие с 1 января года, следующего за годом его принятия. Решение местного представительного органа о понижении или повышении ставок земельного налога подлежит официальному опубликованию

При исчислении земельного налога к соответствующим ставкам коэффициент 0 применяют следующие плательщики: 1) юридические лица,(организациям, осуществляющим деятельность в социальной сфере, для обеспечения финансирования автономных организаций образования ); 2) организации, осуществляющие деятельность на территориях специальных экономических зон; 3) организации, реализующие инвестиционный приоритетный проект,

4) организация, осуществляющая деятельность по организации и проведению международной специализированной выставки на территории Республики Казахстан. 3. При исчислении налога к соответствующим ставкам коэффициент 0,1 применяют следующие плательщики: 1) оздоровительные детские; 2) государственные предприятия, основным видом деятельности которых является выполнение работ по противопожарному устройству; 3) государственные предприятия рыбовоспроизводственного назначения ; 4) лечебно-производственные предприятия при психоневрологических и туберкулезных учреждениях; 5) технологические парки.

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОКИ УПЛАТЫ НАЛОГА

Исчисление налога производится путем применения соответствующей налоговой ставки, определенной с учетом положений настоящей главы, к налоговой базе отдельно по каждому земельному участку

В случае прекращения права владения или права пользования земельным участком земельный налог исчисляется за фактический период пользования земельным участком

Уплата земельного налога производится в бюджет по месту нахождения земельного участка

При невозможности определить балл бонитета земельных участков, занимаемых налогоплательщиками, размер земельного налога определяется исходя из балла бонитета смежно расположенных земель

Порядок исчисления и сроки уплаты налога юридическими лицами и индивидуальными предпринимателями

Налогоплательщики самостоятельно исчисляют суммы земельного налога путем применения соответствующей ставки налога к налоговой базе.

Размер текущих платежей определяется путем применения соответствующих налоговых ставок к налоговой базе по объектам налогообложения, имеющимся на начало налогового периода

Налогоплательщики, за исключением индивидуальных предпринимателей, применяющих специальные налоговые режимы для субъектов малого бизнеса, уплачивают суммы текущих платежей налога равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода

Налогоплательщик производит окончательный расчет и уплачивает земельный налог не позднее десяти календарных дней после наступления срока представления декларации за налоговый период

Индивидуальные предприниматели, применяющие специальный налоговый

режим для субъектов малого бизнеса, уплачивают земельный налог не позднее

десяти календарных дней после наступления срока представления декларации

за налоговый период.

Особенности исчисления, уплаты налога и представления отчетности по налогу в отдельных случаях

. За земельные участки, на которых расположены здания, строения и сооружения, находящиеся в пользовании нескольких налогоплательщиков, земельный налог исчисляется отдельно по каждому налогоплательщику пропорционально площади зданий и строений, находящихся в их раздельном пользовании

Порядок исчисления и сроки уплаты налога физическими лицами

. Исчисление земельного налога, подлежащего уплате физическими лицами, производится налоговыми органами не позднее 1 июля года, следующего за отчетным налоговым периодом, исходя из соответствующих ставок налога и налоговой базы

Земельным участком, используемым (подлежащим использованию) в предпринимательской деятельности, не признается земельный участок при одновременном соблюдении условий, что такой участок

- занят жилищем и другими объектами ,

- предоставлен в аренду (пользование) исключительно для целей проживания и не выведен из жилого фонда.

Физические лица уплачивают в бюджет земельный налог, исчисленный налоговыми органами, не позднее 1 октября года, следующего за отчетным налоговым периодом .

НАЛОГОВЫЙ ПЕРИОД И НАЛОГОВАЯ ОТЧЕТНОСТЬ

Налоговый период

Налоговым периодом для исчисления земельного налога является календарный

год с 1 января по 31 декабря.

Налоговая отчетность

1. Индивидуальные предприниматели (за исключением специальный налоговый режим) по земельным участкам, и юридические лица представляют расчет текущих платежей по земельному налогу не позднее 15 февраля текущего налогового периода. 2. Налогоплательщик представляет в срок не позднее десяти календарных дней до наступления очередного (в течение налогового периода) срока уплаты текущих платежей:

3 . Декларация представляется в налоговые органы по месту нахождения земельных участков в срок не позднее 31 марта года, следующего за отчетным налоговым периодом

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!