Россия, Омск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 11.09.2023 08:28

Романчугова Наталья Анатольевна

преподаватель экономических дисциплин

47 лет

Местоположение

Специализация

Презентационный материал по дисциплине Основы финансовой грамотности по теме 3. Кредит. Принципы кредитования

Категория:

Финансовая грамотность

26.10.2021 14:30

Просмотр содержимого документа

«Презентационный материал по дисциплине Основы финансовой грамотности по теме 3. Кредит. Принципы кредитования»

Федеральное государственное бюджетное образовательное учреждение высшего образования РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Омский филиал

Основы финансовой грамотности

Тема 3. Кредит. Принципы кредитования

Преподаватель

Романчугова Н.А.

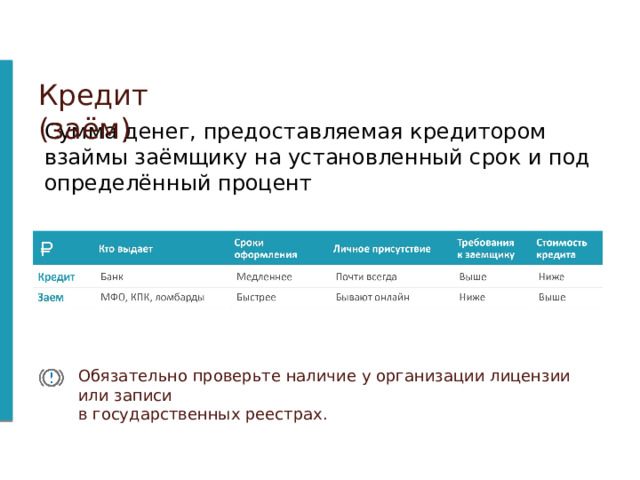

Кредит

- Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней.

Кредит (заём)

Сумма денег, предоставляемая кредитором взаймы заёмщику на установленный срок и под определённый процент

ПОМНИТЕ! Практика показывает, что долговая нагрузка по обслуживанию всех кредитов и займов не должна превышать 30% ежемесячного дохода.

Иначе возникает риск неисполнения обязательств перед кредитором, и как следствие, применения им штрафных санкций.

Поэтому, прежде чем взять заём, проанализируйте, так ли он вам необходим, и сможете ли вы справиться с его обслуживанием!

Внимание! Банк России предупреждает:

Несвоевременное выполнение своих финансовых обязательств перед кредиторами приведёт вас к общению с коллекторами!

Обязательно проверьте наличие у организации лицензии или записи в государственных реестрах.

Кредит и заем

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности.

Заем — это соглашение, по которому заимодавец предоставляет в распоряжение заемщика имущество, ценные бумаги или денежные средства, а заемщик, в свою очередь, обязуется вернуть взятую сумму денег или вещи аналогичного свойства и качества.

Основные элементы системы кредитования

- субъекты кредитных отношений - кредитор и заемщик (должник);

- объекты кредитных отношений - денежные средства, передаваемые другому лицу в виде ссуды (ссудный капитал);

- цена кредита - цена за пользование ссудным капиталом (ссудный процент).

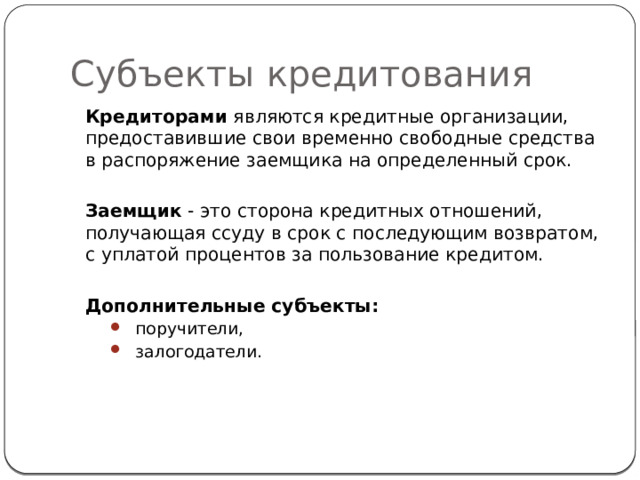

Субъекты кредитования

Кредиторами являются кредитные организации, предоставившие свои временно свободные средства в распоряжение заемщика на определенный срок.

Заемщик - это сторона кредитных отношений, получающая ссуду в срок с последующим возвратом, с уплатой процентов за пользование кредитом.

Дополнительные субъекты:

- поручители, залогодатели.

- поручители,

- залогодатели.

Объекты кредитования

- это цель кредитования, это то, на что выдается конкретная ссуда и предмет обсуждения кредитной сделки.

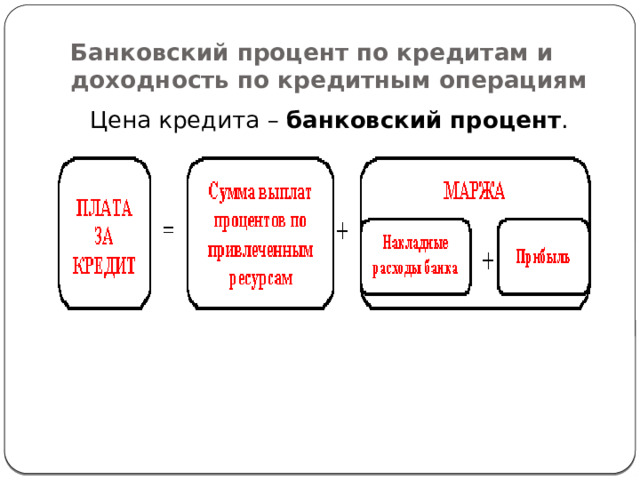

Банковский процент по кредитам и доходность по кредитным операциям

Цена кредита – банковский процент .

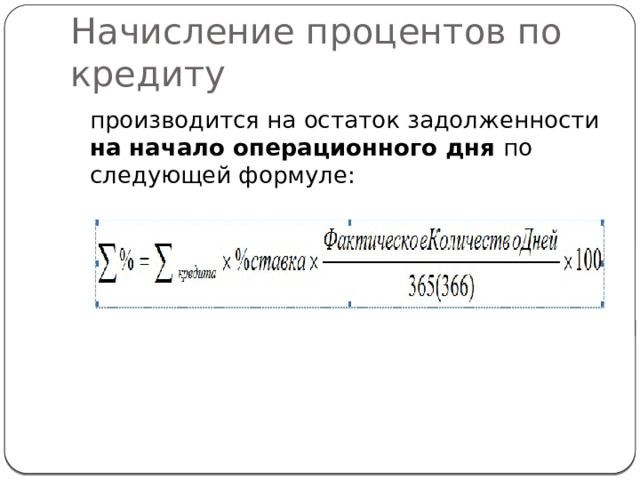

Начисление процентов по кредиту

производится на остаток задолженности на начало операционного дня по следующей формуле:

Принципы кредитования

Возвратность

Срочность

Платность

Виды банковских кредитов для физических лиц

1) по целям:

- целевой кредит

- нецелевой кредит

2) по назначению:

- потребительский

- автокредит

- ипотечный

3) в зависимости от срока выдачи:

- краткосрочные : срок выплаты до года;

- среднесрочные

- долгосрочный : срок составляет от пяти до нескольких десятков лет.

Виды банковских кредитов для физических лиц

4) по валюте кредита:

- кредиты, выданные в рублях ;

- кредит в иностранной валюте .

5) по типу обеспечения:

- необеспеченные (бланковые);

- под залог (принимается движимое или недвижимое имущество в качестве материального обеспечения);

- под поручительство (обязательство третьих лиц погасить задолженность.

6) по форме выдачи:

- выплаты разово наличными, на банковскую карту (расчетный счет) или оплатив платежные документы клиента ;

- открытие кредитной линии

- кредитование в форме «овердрафт»

7) по способу погашения:

- кредит, погашаемый в рассрочку , выплачивается по частям ежемесячно в соответствии с графиком выплат (например, ипотека);

- кредит, погашаемый единовременно , подразумевающие возврат всей суммы, (например, нецелевой экспресс-кредит).

Ипотечный кредит

- Выдаётся на длительный срок (до 30 лет) Выдается под залог недвижимости (как приобретаемой, так и имеющейся в наличии) Как правило, носит целевой характер Невысокие проценты в силу наличия качественного залога Требование о страховании заложенного имущества (для сделок со вторичным жильём)

- Выдаётся на длительный срок (до 30 лет) Выдается под залог недвижимости (как приобретаемой, так и имеющейся в наличии) Как правило, носит целевой характер Невысокие проценты в силу наличия качественного залога Требование о страховании заложенного имущества (для сделок со вторичным жильём)

- Выдаётся на длительный срок (до 30 лет)

- Выдается под залог недвижимости (как приобретаемой, так и имеющейся в наличии)

- Как правило, носит целевой характер

- Невысокие проценты в силу наличия качественного залога

- Требование о страховании заложенного имущества (для сделок со вторичным жильём)

Самый известный инструмент для приобретения жилья – ипотека.

Ипотека – вид залога, который служит страховкой для банка, выдающего кредит. Залогом может выступать как приобретаемая недвижимость, так и имеющаяся в наличии.

Имущество остаётся в собственности покупателя, но кредитор в случае нарушения долговых обязательств вправе отсудить его в свою пользу

Типичный набор требований к заёмщику:

– возраст 21–60 лет,

– желательно, чтобы приобретаемая недвижимость находилась в том же регионе, где зарегистрирован заёмщик,

– уровень дохода: ежемесячные затраты на покрытие кредита не должны превышать 40% дохода заёмщика,

– трудовая биография: не менее полугода работы со дня окончания испытательного срока на текущем месте работы,

– желательно наличие кредитной истории.

Ипотечный кредит нужно брать в валюте основного источника доходов.

Если вы берёте кредит в иностранной валюте, то риски изменения валютных курсов вы принимаете на себя.

10

Ипотечный кредит

Плюсы

- Оперативное решение жилищного вопроса Невысокая стоимость заёмных средств

- Оперативное решение жилищного вопроса Невысокая стоимость заёмных средств

- Оперативное решение жилищного вопроса

- Невысокая стоимость заёмных средств

- Возможность льготного ипотечного кредитования Возможность использования средств материнского капитала Налоговые вычеты при погашении процентов по ипотечным кредитам

- Возможность использования средств материнского капитала Налоговые вычеты при погашении процентов по ипотечным кредитам

- Возможность использования средств материнского капитала

- Налоговые вычеты при погашении процентов по ипотечным кредитам

Минусы

К льготным категориям относятся:

– молодые учителя и учёные,

– военнослужащие,

– многодетные семьи,

– молодые семьи,

– лица, получившие материнский капитал

- Длительный период выплат — ограничение семьи в расходах Ограничение собственника в правах на имущество Стоимость кредита значительно увеличивает расходы на приобретение жилья Возможные штрафы и неустойки за просрочки платежей по ипотечному кредиту

- Длительный период выплат — ограничение семьи в расходах Ограничение собственника в правах на имущество Стоимость кредита значительно увеличивает расходы на приобретение жилья Возможные штрафы и неустойки за просрочки платежей по ипотечному кредиту

- Длительный период выплат — ограничение семьи в расходах

- Ограничение собственника в правах на имущество

- Стоимость кредита значительно увеличивает расходы на приобретение жилья

- Возможные штрафы и неустойки за просрочки платежей по ипотечному кредиту

10

Кредитная карта

Кредитная карта , как правило, - это установленный заемщику лимит кредитования, который рассчитывается банком исходя из доходов заемщика.

По предложению действует грейс-период , так называемый льготный период (состоит из отчетного и льготного беспроцентного периода), его продолжительность составляет 50–120 суток.

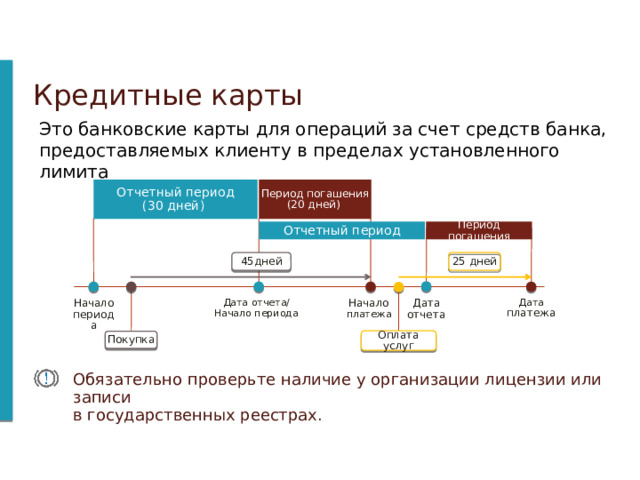

Кредитные карты

Это банковские карты для операций за счет средств банка, предоставляемых клиенту в пределах установленного лимита

Отчетный период

Период погашения

(20 дней)

(30 дней)

Отчетный период

Период погашения

45дней

25 дней

Начало периода

Дата платежа

Дата отчета

Дата отчета/

Начало платежа

Начало периода

ПОМНИТЕ! Практика показывает, что долговая нагрузка по обслуживанию всех кредитов и займов не должна превышать 30% ежемесячного дохода.

Иначе возникает риск неисполнения обязательств перед кредитором, и как следствие, применения им штрафных санкций.

Поэтому, прежде чем взять заём, проанализируйте, так ли он вам необходим, и сможете ли вы справиться с его обслуживанием!

Внимание! Банк России предупреждает:

Несвоевременное выполнение своих финансовых обязательств перед кредиторами приведёт вас к общению с коллекторами!

Оплата услуг

Покупка

Обязательно проверьте наличие у организации лицензии или записи в государственных реестрах.

17

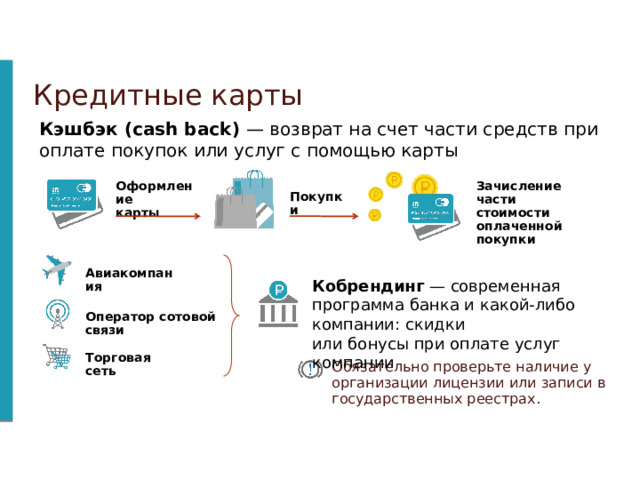

Кредитные карты

Кэшбэк (cash back) — возврат на счет части средств при оплате покупок или услуг с помощью карты

Оформление

Зачисление

карты

части стоимости оплаченной покупки

Покупки

Авиакомпания

Кобрендинг — современная программа банка и какой-либо компании: скидки или бонусы при оплате услуг компании

ПОМНИТЕ! Практика показывает, что долговая нагрузка по обслуживанию всех кредитов и займов не должна превышать 30% ежемесячного дохода.

Иначе возникает риск неисполнения обязательств перед кредитором, и как следствие, применения им штрафных санкций.

Поэтому, прежде чем взять заём, проанализируйте, так ли он вам необходим, и сможете ли вы справиться с его обслуживанием!

Внимание! Банк России предупреждает:

Несвоевременное выполнение своих финансовых обязательств перед кредиторами приведёт вас к общению с коллекторами!

Оператор сотовой связи

Торговая сеть

Обязательно проверьте наличие у организации лицензии или записи в государственных реестрах.

18

Погашение задолженности

- По кредиту — как правило, ежемесячно равными платежами. Возможность досрочного погашения наступает по истечении определённого периода По кредитной карте — минимальными ежемесячными платежами, обычно составляющими 5–10% основного долга плюс начисленные проценты за пользование средствами кредитной карты. Досрочное погашение — в любой момент

- По кредиту — как правило, ежемесячно равными платежами. Возможность досрочного погашения наступает по истечении определённого периода По кредитной карте — минимальными ежемесячными платежами, обычно составляющими 5–10% основного долга плюс начисленные проценты за пользование средствами кредитной карты. Досрочное погашение — в любой момент

- По кредиту — как правило, ежемесячно равными платежами. Возможность досрочного погашения наступает по истечении определённого периода По кредитной карте — минимальными ежемесячными платежами, обычно составляющими 5–10% основного долга плюс начисленные проценты за пользование средствами кредитной карты. Досрочное погашение — в любой момент

- По кредиту — как правило, ежемесячно равными платежами. Возможность досрочного погашения наступает по истечении определённого периода

- По кредитной карте — минимальными ежемесячными платежами, обычно составляющими 5–10% основного долга плюс начисленные проценты за пользование средствами кредитной карты. Досрочное погашение — в любой момент

ПОМНИТЕ! Практика показывает, что долговая нагрузка по обслуживанию всех кредитов и займов не должна превышать 40% ежемесячного дохода.

Иначе возникает риск неисполнения обязательств перед кредитором, и как следствие, применения им штрафных санкций.

Поэтому, прежде чем взять заём, проанализируйте, так ли он вам необходим, и сможете ли вы справиться с его обслуживанием!

Внимание! Банк России предупреждает:

Несвоевременное выполнение своих финансовых обязательств перед кредиторами приведёт вас к общению с коллекторами!

Долговая нагрузка не должна превышать 30% ежемесячного дохода

18

Микрозаймы

Микрозаймы для физических лиц предоставляют микрофинансовые организации (МФО) – отдельная категория финансовых организаций, специализирующихся на быстром кредитовании.

Особенности услуги:

- большой размер переплаты;

- быстрое принятие решения по заявке;

- небольшая сумма кредитного лимита.

Кредитный договор

- кредитный договор является консенсуальным (права, так и обязанности по нему, возникают после достижения согласия обеих сторон по всем определяющим вопросам).

- кредитный договор всегда оформляется в письменной форме.

Содержание кредитного договора

- Преамбула

- Предмет и сумма договора

- Порядок выдачи и погашения кредита.

- Плата за кредит

- Способы обеспечения возвратности кредита

- Права и обязанности сторон.

- Ответственность сторон

- Порядок разрешения споров

- Срок действия договора.

- Дополнительные условия договора

- Юридические адреса и подписи сторон

- Договор скрепляется оттисками печатей банка-кредитора и заемщика - юридического лица.

Требования кредитора к заемщику

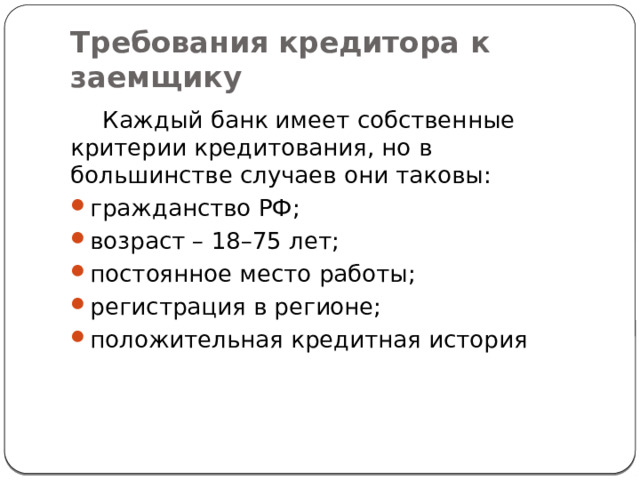

Каждый банк имеет собственные критерии кредитования, но в большинстве случаев они таковы:

- гражданство РФ;

- возраст – 18–75 лет;

- постоянное место работы;

- регистрация в регионе;

- положительная кредитная история

Порядок оформления кредита физическим лицом в банке

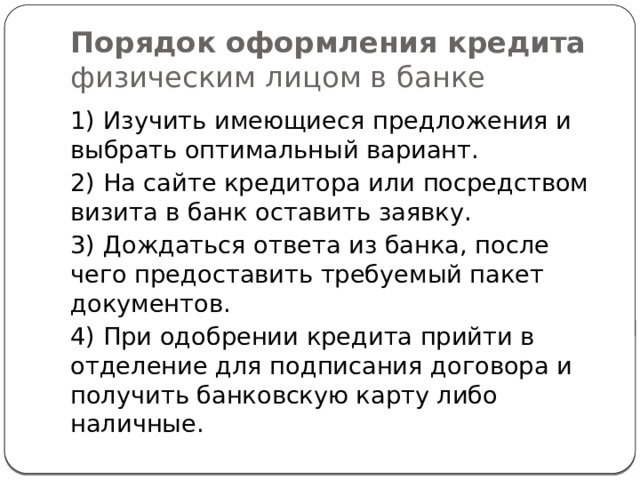

1) Изучить имеющиеся предложения и выбрать оптимальный вариант.

2) На сайте кредитора или посредством визита в банк оставить заявку.

3) Дождаться ответа из банка, после чего предоставить требуемый пакет документов.

4) При одобрении кредита прийти в отделение для подписания договора и получить банковскую карту либо наличные.

Размер платы за пользование кредитом (ссудный процент) зависит в основном от

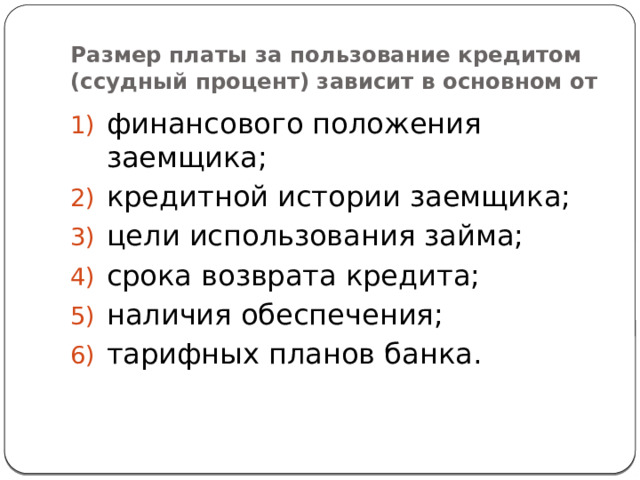

- финансового положения заемщика;

- кредитной истории заемщика;

- цели использования займа;

- срока возврата кредита;

- наличия обеспечения;

- тарифных планов банка.

Реструктуризация долгов

- Конъюнктура рынка кредитования изменчива

- Для погашения кредита, взятого несколько лет назад под процент, существенно превышающий уровень текущих рыночных предложений, можно взять новый кредит на более выгодных условиях

- Таким образом возможно сократить срок выплаты основного долга

- Либо уменьшить размеры ежемесячных платежей.

Не пытайтесь брать более дорогой кредит для погашения уже имеющейся задолженности. Как правило, такая стратегия ведёт к закредитованности.

18

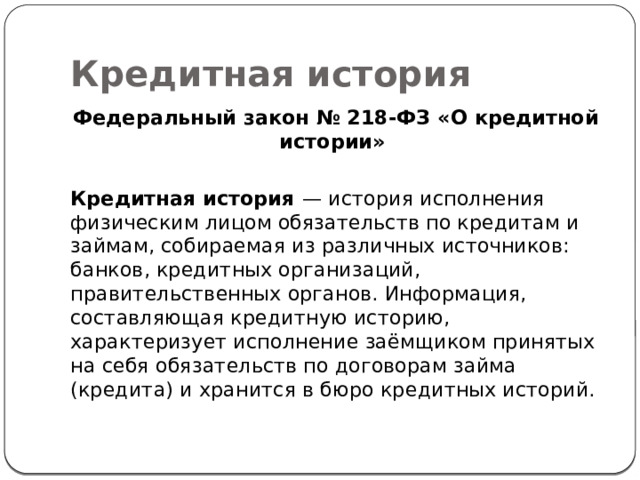

Кредитная история

Федеральный закон № 218-ФЗ «О кредитной истории»

Кредитная история — история исполнения физическим лицом обязательств по кредитам и займам, собираемая из различных источников: банков, кредитных организаций, правительственных органов. Информация, составляющая кредитную историю, характеризует исполнение заёмщиком принятых на себя обязательств по договорам займа (кредита) и хранится в бюро кредитных историй.

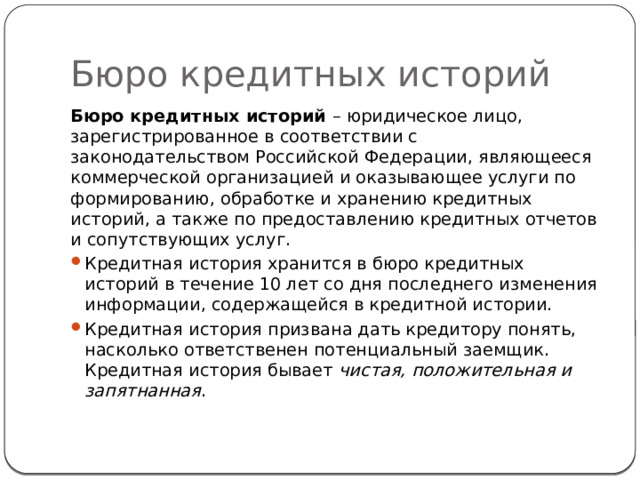

Бюро кредитных историй

Бюро кредитных историй – юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

- Кредитная история хранится в бюро кредитных историй в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории.

- Кредитная история призвана дать кредитору понять, насколько ответственен потенциальный заемщик. Кредитная история бывает чистая, положительная и запятнанная .

Коллекторы

Коллекторское агентство — агентство, профессионально специализирующееся на внесудебном взыскании задолженности.

Главное для заёмщика — не молчать и не прятаться от кредитора, обязательно вести с ним письменную переписку, которая рассматривается как досудебное урегулирование вопроса.

Большинство коллекторских (от англ. сollection — сбор) агентств собирают долги за агентское вознаграждение, формирующееся согласно количеству собранных финансовых средств в форме выплаты заранее определённых процентов от общей суммы взысканной задолженности. Также долг может быть целиком выкуплен коллектором.

Коллекторы работают по взысканию задолженности не только частных лиц, но и по портфелям просроченной задолженности компаний малого и среднего бизнеса. Многие банки объявляют тендеры по продаже долгов по кредитам МСБ.

Коллекторские агентства должны быть только юридическими лицами, зарегистрированными в установленном порядке, и действовать официально от имени кредитора или от своего имени.

Никто не застрахован от возникновения проблем, которые приводят к неплатёжеспособности. О возникновении таких обстоятельств необходимо сразу оповещать в письменной форме кредитора, чтобы он знал – заёмщик не отказывается платить, но просит:

- о предоставлении кредитных каникул;

- о снижении процентных ставок;

- о пролонгации кредитного договора; об иных способах реструктуризации долгов.

Однако если заёмщик проигнорирует письменные переговоры с кредитором, ему следует ждать коллекторов.

18

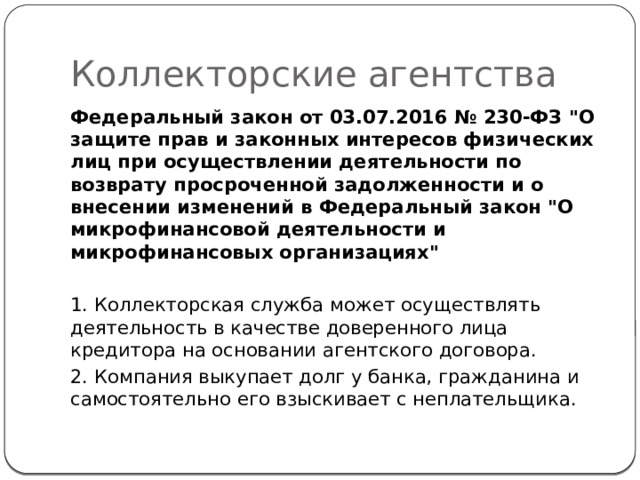

Коллекторские агентства

Федеральный закон от 03.07.2016 № 230-ФЗ "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон "О микрофинансовой деятельности и микрофинансовых организациях"

1. Коллекторская служба может осуществлять деятельность в качестве доверенного лица кредитора на основании агентского договора.

2. Компания выкупает долг у банка, гражданина и самостоятельно его взыскивает с неплательщика.

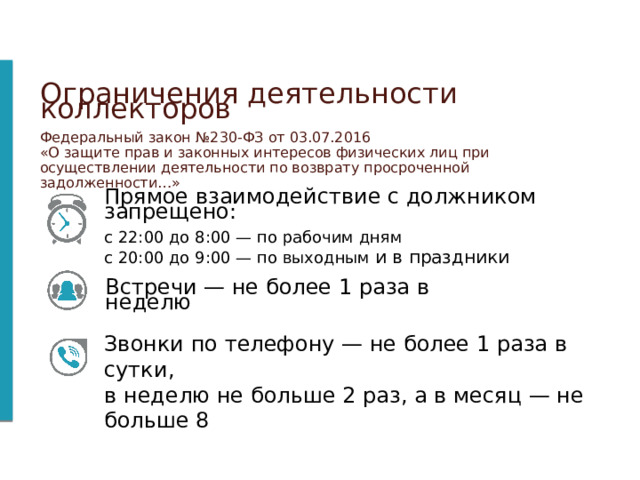

Ограничения деятельности коллекторов

Федеральный закон №230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…»

Прямое взаимодействие с должником запрещено:

с 22:00 до 8:00 — по рабочим дням

с 20:00 до 9:00 — по выходным и в праздники

Встречи — не более 1 раза в неделю

Звонки по телефону — не более 1 раза в сутки, в неделю не больше 2 раз, а в месяц — не больше 8

18

Ограничения деятельности коллекторов

Федеральный закон №230-ФЗ от 03.07.2016 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…»

- При общении по телефону коллектор не имеет права скрывать свой номер Запрещено обращение к работодателю, родственникам и сослуживцам должника Нельзя размещать информацию о должнике в интернете и в доме по адресу проживания должника Не допускается физическое и психологическое воздействие на должника, введение его в заблуждение относительно судебного разбирательства дела о его долге и т.п.

- При общении по телефону коллектор не имеет права скрывать свой номер Запрещено обращение к работодателю, родственникам и сослуживцам должника Нельзя размещать информацию о должнике в интернете и в доме по адресу проживания должника Не допускается физическое и психологическое воздействие на должника, введение его в заблуждение относительно судебного разбирательства дела о его долге и т.п.

- При общении по телефону коллектор не имеет права скрывать свой номер

- Запрещено обращение к работодателю, родственникам и сослуживцам должника

- Нельзя размещать информацию о должнике в интернете и в доме по адресу проживания должника

- Не допускается физическое и психологическое воздействие на должника, введение его в заблуждение относительно судебного разбирательства дела о его долге и т.п.

18

![Источники литературы Российская Федерация. Закон. О потребительском кредите (займе). Электронный ресурс : офиц. текст от 21.12.2013 № 353-ФЗ. - Режим доступа: Информационно-правовая система «Консультант Плюс». Российская Федерация. Закон. О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Электронный ресурс : офиц. текст от 03.07.2016 № 230-ФЗ . - Режим доступа: Информационно-правовая система «Консультант Плюс». Фрицлер, А. В. Основы финансовой грамотности : учебное пособие для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — Москва : Издательство Юрайт, 2021. — 154 с. — (Профессиональное образование). — ISB№ 978-5-534-13794-1. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https:// urait.ru/bcode/466897 Официальный сайт Финансовая культура https://f in cult.i n fo / teachi n g/ Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru .](https://fsd.multiurok.ru/html/2021/10/26/s_6177e6b88bbd8/img32.jpg)

Источники литературы

- Российская Федерация. Закон. О потребительском кредите (займе). Электронный ресурс : офиц. текст от 21.12.2013 № 353-ФЗ. - Режим доступа: Информационно-правовая система «Консультант Плюс».

- Российская Федерация. Закон. О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Электронный ресурс : офиц. текст от 03.07.2016 № 230-ФЗ . - Режим доступа: Информационно-правовая система «Консультант Плюс».

- Фрицлер, А. В. Основы финансовой грамотности : учебное пособие для среднего профессионального образования / А. В. Фрицлер, Е. А. Тарханова. — Москва : Издательство Юрайт, 2021. — 154 с. — (Профессиональное образование). — ISB№ 978-5-534-13794-1. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https:// urait.ru/bcode/466897

- Официальный сайт Финансовая культура https://f in cult.i n fo / teachi n g/

- Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru .

Федеральное государственное бюджетное образовательное учреждение высшего образования РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Омский филиал

Основы финансовой грамотности

Тема 3. Кредит. Принципы кредитования

Преподаватель

Романчугова Н.А.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ