Россия, Шадринск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.05.2025 14:03

Турчанинова Татьяна Николаевна

учитель обществознания

34 года

Местоположение

Специализация

Презентация "Банки. Банковская система", экономика 10 класс.

Категория:

Обществознание

16.04.2017 17:21

Просмотр содержимого документа

«Презентация "Банки. Банковская система", экономика 10 класс.»

Банки. Банковская система

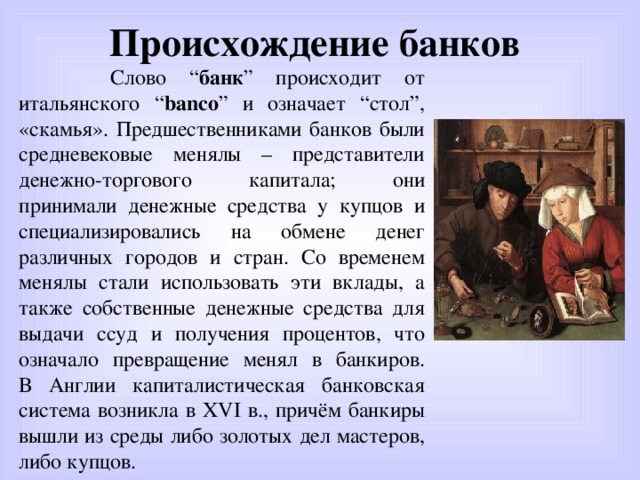

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк - это финансовая организация, основной функцией которой является получение денежных ресурсов от тех людей, у которых они временно высвобождаются, и представляют их тем, кому они сейчас необходимы.

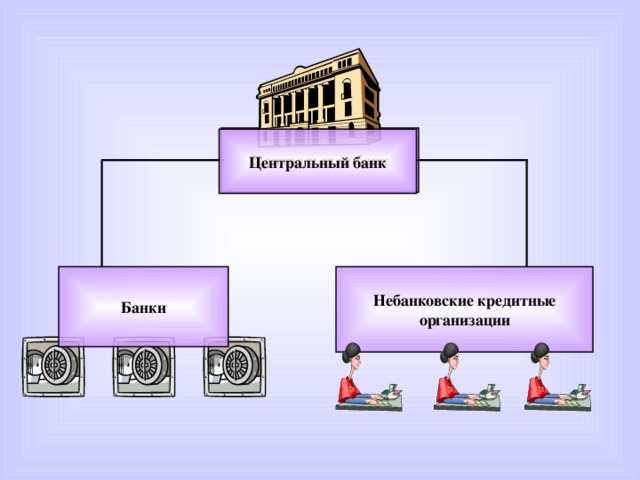

Центральный банк

Центральный банк

Небанковские кредитные организации

Банки

I этап реформы банковской системы относится к 1988-1990гг. (подготовительный).

Главный итог I этапа - создание двухуровневой банковской системы

Банковская система России

ЦБ РФ - Банк России

Внешторгбанк

Сбербанк

Коммерческие банки

II этап реформы банковской системы начинается с 1991 г.

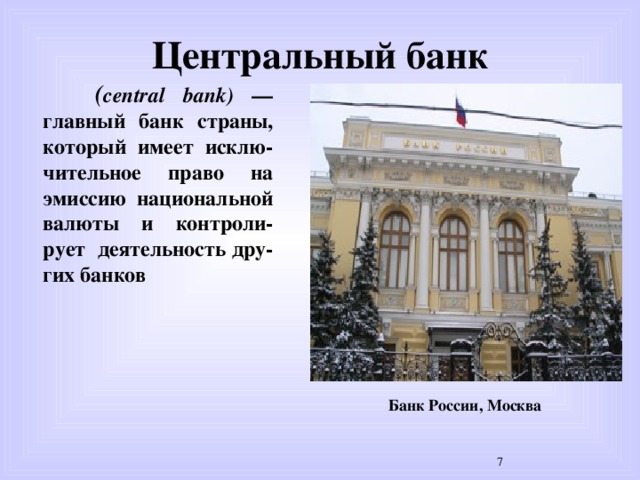

Центральный банк

( central bank) — главный банк страны, который имеет исклю-чительное право на эмиссию национальной валюты и контроли-рует деятельность дру-гих банков

Банк России, Москва

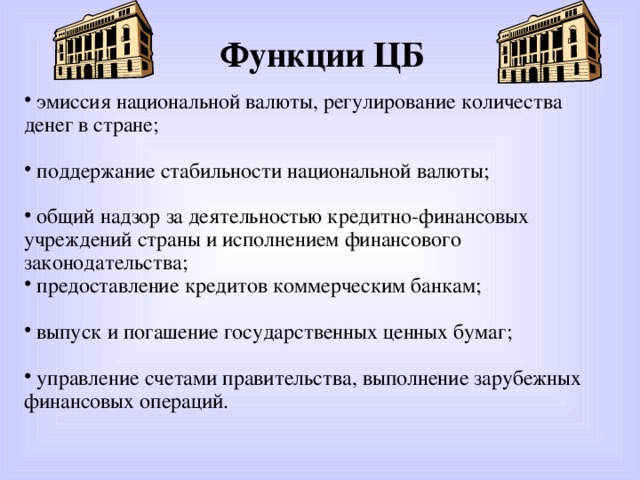

Функции ЦБ

- эмиссия национальной валюты, регулирование количества денег в стране;

- поддержание стабильности национальной валюты;

- общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

- предоставление кредитов коммерческим банкам;

- выпуск и погашение государственных ценных бумаг;

- управление счетами правительства, выполнение зарубежных финансовых операций.

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

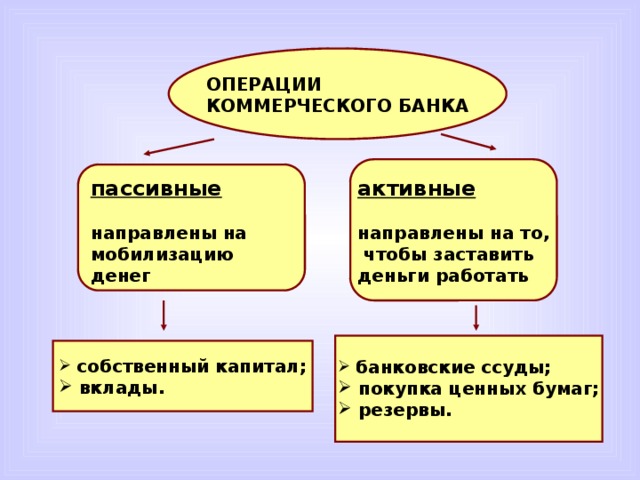

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” - ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг. Кредит возник из потребностей развития товарно - денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит - форма движения ссудного капитала

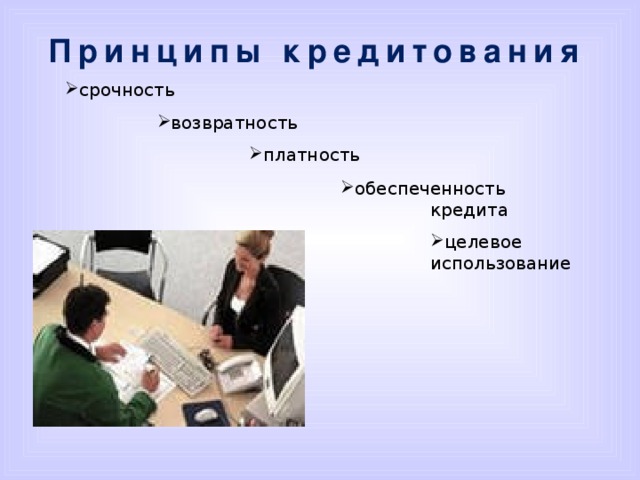

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

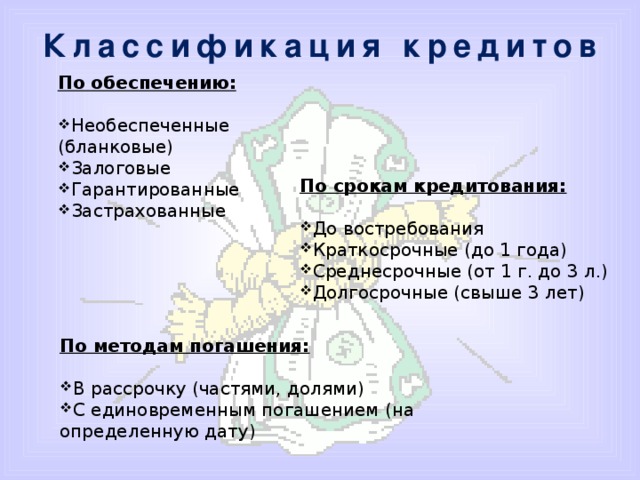

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

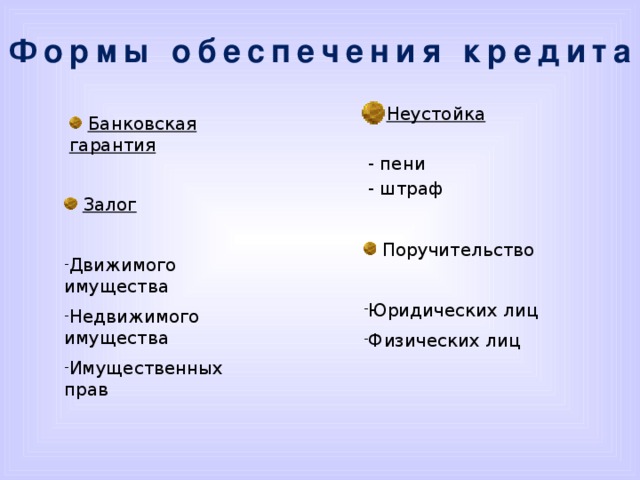

Формы обеспечения кредита

- Неустойка

- пени

- штраф

- Банковская гарантия

- Залог

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Поручительство

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита - это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

Принципы современной системы кредитования в России

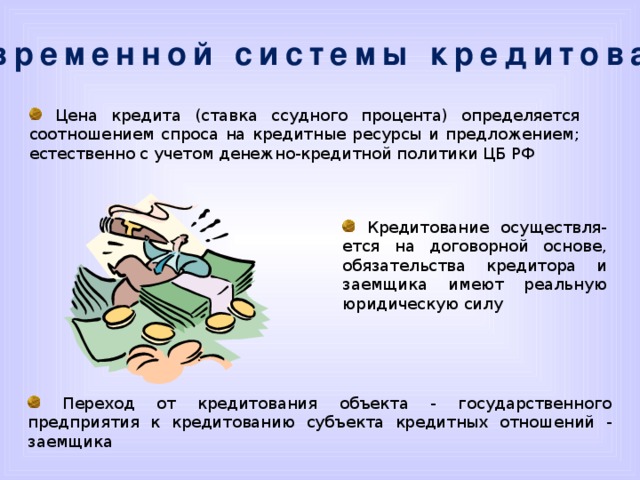

- Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ

- Кредитование осуществля-ется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу

Третий принцип связан с тем, что цена кредита определяется соотношением спроса и предложения на кредитные ресурсы, естественно с учетом денежно-кредитной политики ЦБ РФ.

Четвёртый принци гласит, что кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу.

И наконец, пятый принцип провозшлашает переход от кредитования объекта – то есть государственного предприятия к кредитованию субъекта кредитных отношений – то есть заемщика.

- Переход от кредитования объекта - государственного предприятия к кредитованию субъекта кредитных отношений - заемщика

Принципы современной системы кредитования в России

- демонополизация единого ссудного фонда, кредит-ные ресурсы формиру-ются каждым банком самостоятельно

Принципы современной системы кредитования в России.

Первый принцип – это демонополизация единого ссудного фонда, когда кредитные ресурсы формируются каждым банком самостоятельно.

Вторым принципом является то, что Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования.

- Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!