СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Презентация дипломной работы на тему "Учет и анализ расходов, связанных с операционной деятельностью"

Просмотр содержимого документа

«Презентация дипломной работы на тему "Учет и анализ расходов, связанных с операционной деятельностью"»

Студентки группы ЭП-14/1/д: Семененко Лилии Олеговны

Руководитель: Шумская Лариса Анатольевна

Министерство образования и науки ДНР ГПОУ «Донецкий электрометаллургический техникум» Презентация дипломной работы на тему « Учет и анализ расходов, связанных с операционной деятельностью»

ГПОУ «Донецкий электрометаллургический техникум»

Тема: «Учет и анализ расходов, связанных с операционной деятельностью

Актуальность дипломной работы состоит в следующем : с одной стороны в стремлении субъекта хозяйствования к эффективной организации финансового и налогового учета, а с другой, обусловливает - актуальность разработки методики анализа расходов, связанных с операционной деятельностью.

Целью дипломной работы является разработка научно-обоснованных рекомендаций по организационно-методическим аспектам бухгалтерского учета и анализа формирования расходов, связанных с операционной деятельностью на примере сельскохозяйственного общества с ограниченной ответственностью.

Достижение данной цели осуществляется путем решения следующих задач:

1. Изучение экономико - правовых вопросов учета формирования расходов предприятия, связанные с операционной деятельностью.

2. Исследование нормативно - правовой базы и регламентированного обеспечения учета и анализа формирования расходов, связанных с операционной деятельностью.

3. Исследование методики формирования расходов, связанных с операционной деятельностью в бухгалтерском учете.

4. Рассмотрение учета расходов предприятия по видам затрат.

5. Исследование особенностей анализа расходов предприятия, связанных с операционной деятельностью.

Объектом исследования дипломной работы является изучение учета и анализа расходов, связанных с операционной деятельностью на примере СООО «Любовское».

ГПОУ «Донецкий электрометаллургический техникум» Тема: «Учет и анализ расходов, связанных с операционной деятельностью

Затраты –это расходы предприятий, а также предпринимателей, частных лиц на производство, обращение, сбыт изготовляемой продукции.

Затраты возникают, когда один актив обменивается на другой равновеликий: один увеличивается, а другой уменьшается на одну и ту же сумму. Как исключение, рассматривают начисление зарплаты. В этом случае один актив увеличится за счет одновременного и равновеликого увеличения обязательства перед работниками. Но собственный капитал затраты никогда не задевают.

Расходы – это уменьшение экономических выгод в результате выбытия денежных средств или иного имущества.

Любые затраты с целью получения дохода могут считаться расходами. Расходы в бухгалтерском учете отражаются в момент платежа, при этом платежом считается и реальная покупка, и покупка в рассрочку (расчет векселем вместо денег или путем возникновения обычной кредиторской задолженности). Они формируют финансовый результат и потому отражаются в соответствующем финансовом отчете.

ГПОУ «Донецкий электрометаллургический техникум» Тема: «Учет и анализ расходов, связанных с операционной деятельностью

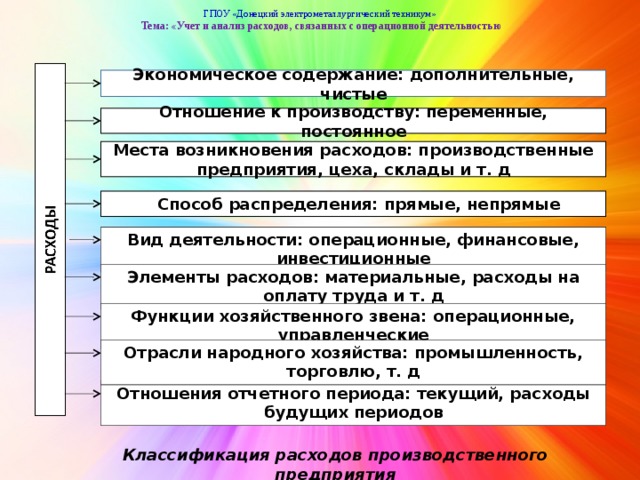

Экономическое содержание: дополнительные, чистые

Отношение к производству: переменные, постоянное

Места возникновения расходов: производственные предприятия, цеха, склады и т. д

: Способ распределения: прямые, непрямые

Вид деятельности: операционные, финансовые, инвестиционные

Элементы расходов: материальные, расходы на оплату труда и т. д

Функции хозяйственного звена: операционные, управленческие

Отрасли народного хозяйства: промышленность, торговлю, т. д

Отношения отчетного периода: текущий, расходы будущих периодов

Классификация расходов производственного предприятия

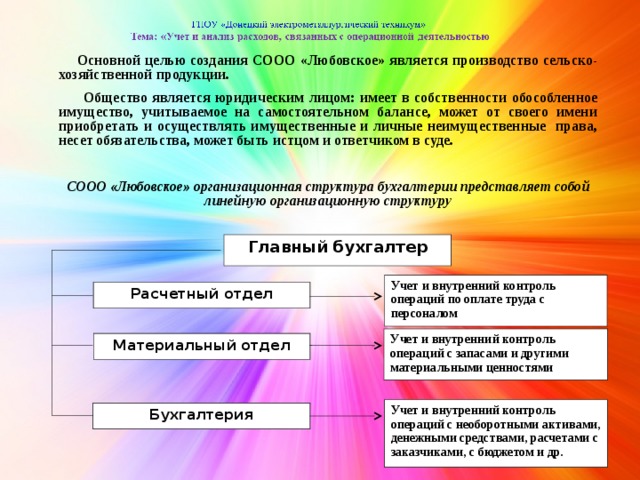

Основной целью создания СООО «Любовское» является производство сельско-хозяйственной продукции.

Общество является юридическим лицом: имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, несет обязательства, может быть истцом и ответчиком в суде.

СООО «Любовское» организационная структура бухгалтерии представляет собой линейную организационную структуру

Главный бухгалтер

Учет и внутренний контроль операций по оплате труда с персоналом

Расчетный отдел

Учет и внутренний контроль операций с запасами и другими материальными ценностями

Материальный отдел

Учет и внутренний контроль операций с необоротными активами, денежными средствами, расчетами с заказчиками, с бюджетом и др.

Бухгалтерия

ГПОУ «Донецкий электрометаллургический техникум» Тема: «Учет и анализ расходов, связанных с операционной деятельностью

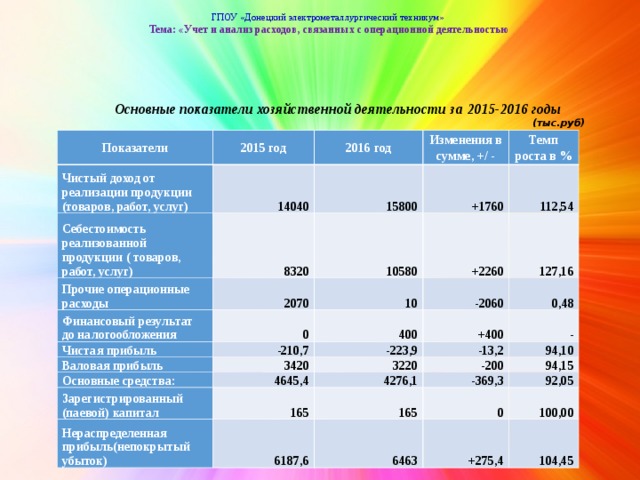

Основные показатели хозяйственной деятельности за 2015-2016 годы

(тыс.руб)

Показатели

2015 год

Чистый доход от реализации продукции

(товаров, работ, услуг)

14040

2016 год

Себестоимость реализованной продукции ( товаров, работ, услуг)

8320

Изменения в сумме, +/ -

15800

Прочие операционные расходы

Финансовый результат до налогообложения

+1760

2070

10580

Темп роста в %

+2260

0

10

112,54

Чистая прибыль

127,16

-210,7

-2060

400

Валовая прибыль

3420

+400

-223,9

0,48

Основные средства:

-

3220

4645,4

-13,2

Зарегистрированный (паевой) капитал

165

-200

94,10

4276,1

Нераспределенная прибыль(непокрытый убыток)

6187,6

-369,3

165

94,15

0

92,05

6463

100,00

+275,4

104,45

ГПОУ «Донецкий электрометаллургический техникум» Тема: «Учет и анализ расходов, связанных с операционной деятельностью

В основе организации учета расходов, связанных с операционной деятельностью производственного предприятия лежат следующие принципы:

- документирование затрат и полное их отражение на счетах учета;

- группировка затрат по объемам учета и местам их возникновения;

- согласованность объектов учета затрат;

- осуществление оперативного контроля за расходами основной деятельности производственного предприятия.

Цель учета расходов, связанных с операционной деятельностью производственного предприятия заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и реализацией продукции, контроля за использованием ресурсов и средств.

Непрерывный текущий учет расходов, повседневного выявления возможных отклонений от установленных норм, причин этих отклонений должен удовлетворять требованиям оперативного управления предприятием.

Бухгалтерский учет расходов в СООО «Любовское» ведется с применением счетов только класса 9, что позволяет учитывать расходы операционной деятельности в зависимости от выполняемых функций.

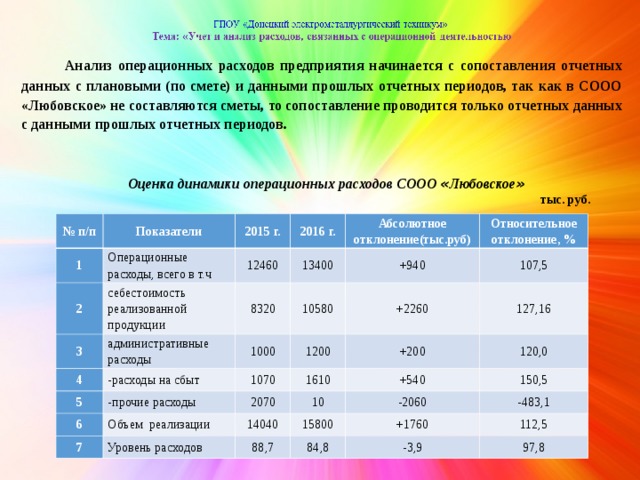

Анализ операционных расходов предприятия начинается с сопоставления отчетных данных с плановыми (по смете) и данными прошлых отчетных периодов, так как в СООО «Любовское» не составляются сметы, то сопоставление проводится только отчетных данных с данными прошлых отчетных периодов.

Оценка динамики операционных расходов СООО « Любовское »

тыс. руб.

№ п/п

1

Показатели

2

Операционные расходы, всего в т.ч

2015 г.

3

себестоимость реализованной продукции

12460

2016 г.

8320

4

13400

Абсолютное отклонение(тыс.руб)

административные расходы

10580

5

+940

Относительное отклонение, %

1000

-расходы на сбыт

+2260

6

1200

107,5

1070

-прочие расходы

7

Объем реализации

2070

+200

127,16

1610

10

14040

+540

120,0

Уровень расходов

15800

-2060

88,7

150,5

+1760

-483,1

84,8

112,5

-3,9

97,8

ГПОУ «Донецкий электрометаллургический техникум» Тема: «Учет и анализ расходов, связанных с операционной деятельностью

Для качественного изучения изменений операционных расходов СООО «Любовское» в динамике фактические данные за анализируемый период нужно сопоставлять не только с данными за прошлый период, но и с данными за предыдущие периоды.

Оценка структуры операционной деятельности СООО «Любовское»

(тыс. руб.)

№ п/п

Показатели

2015 г.

1

2

2016 г.

Расходы, всего , в т.ч.:

Себестоимость реализованной продукции

12460

3

Удельный вес,%

2015

Административные расходы

13400

4

8320

2016

10580

Расходы на сбыт

100,0

Отклонения

5

1000

1070

100,0

66,77

1200

Прочие расходы

Абс.

1610

78,96

Относ.

8,03

2070

0

8,96

+12,19

10

0

16,61

118,26

12,01

+0,93

8,59

-4,60

111,58

0,07

72,32

-8,52

0,81

Для оценки структуры затрат операционной деятельности в разрезе элементов операционных расходов по классификации предлагаемой П(С)БУ 16 «Расходы», используется раздел 2. Элементы операционных затрат формы 2 « Отчет о финансовые результаты».

Оценка структуры элементов операционных расходов СООО « Любовское »

(тыс.руб.)

№ п/п

1

Показатели

Материальные расходы

2

2015 г.

2016 г.

3

17174

Расходы на оплату труда

14925

Отчисления на социальные мероприятия

Абсолютные отклонения

4

9772

5

Амортизация

650

Относительные отклонения, %

11806

-2249

Прочие операционные расходы

560

86,9

6

980,4

+2034

Всего

118,2

120,81

892,3

-90

120,1

86,15

-88,1

28694,6

91,01

+1,9

28303,4

101,61

-391,2

98,64

Оценка структуры элементов операционных расходов СООО «Любовское»

(тыс. руб.)

№ п/п

Показатели

2015 г.

1

2016 г.

Расходы, всего, в т.ч:

2

Удельный вес,%

Материальные расходы

28694,6

3

2015 г.

4

Расходы на оплату труда

17174

28303,4

Отклонения

2016 г.

Отчисления на социальные мероприятия

9772

14925

5

100,0

Абс.

Амортизация

650

100,0

11806

6

59,8

Относ.

980,4

560

52,7

34,1

0

Прочие операционные

расходы

118,2

892,3

41,8

-7,1

0

2,3

+7,7

88,1

1,9

3,4

120,1

3,2

122,6

-0,4

0,4

82,6

0,4

-0,2

0

94,1

-

Планирование и учет затрат операционной деятельности в разрезе элементов затрат создает условия для контроля и анализа расходов операционной деятельности. Следовательно, группировка затрат по элементам позволяет провести анализ материалоемкости, энергоемкости, трудоемкости, фондоемкости, то есть вести контроль за оптимизацией развития расходов в целом по СООО «Любовское».

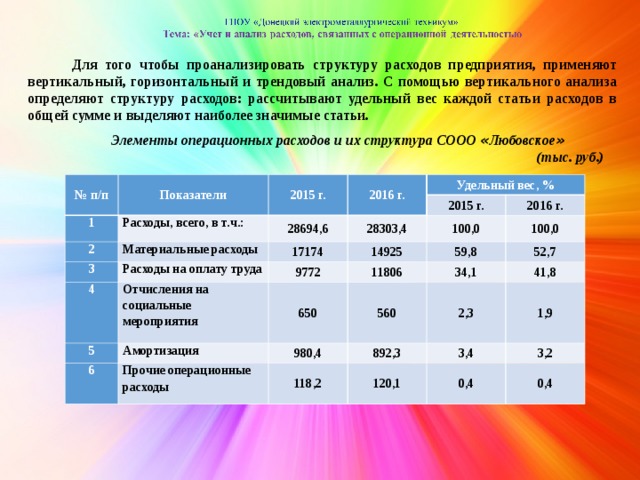

Для того чтобы проанализировать структуру расходов предприятия, применяют вертикальный, горизонтальный и трендовый анализ. С помощью вертикального анализа определяют структуру расходов: рассчитывают удельный вес каждой статьи расходов в общей сумме и выделяют наиболее значимые статьи.

Элементы операционных расходов и их структура СООО « Любовское »

(тыс. руб.)

№ п/п

Показатели

2015 г.

1

2

2016 г.

Расходы, всего, в т.ч.:

Материальные расходы

Удельный вес, %

28694,6

3

4

17174

Расходы на оплату труда

28303,4

2015 г.

14925

2016 г.

Отчисления на социальные мероприятия

5

9772

100,0

100,0

59,8

11806

6

Амортизация

650

Прочие операционные расходы

560

52,7

980,4

34,1

2,3

41,8

892,3

118,2

1,9

120,1

3,4

3,2

0,4

0,4

ЗАКЛЮЧЕНИЕ

Изучение организационно-методических вопросов учета и анализа расходов, связанных с операционной деятельностью СООО «Любовское» позволяет сделать определенные выводы и наметить основные направления совершенствования процесса учета:

- В экономической литературе и нормативных документах часто встречаются такие термины, как "расходы" и "затраты".

- Исследование особенностей организации бухгалтерского учета и их принципов в СООО «Любовское» дало возможность выявить существенные недоработки в ряде организационных документов графиков документооборота, должностных инструкций, положении о бухгалтерской службе. Вышеупомянутые документы были разработаны и представлены в приложениях.

- Операции относительно ведения бухгалтерского учета деятельности СООО «Любовское» оформляются общепринятыми документами.

- Учет расходов прочей операционной деятельности отображаются на счете 94 по соответствующим субсчетам.

- На СООО «Любовское» функции анализа возложены на планово- экономическую службу. В результате исследования было выяснено, что на предприятии особое внимание уделяют проведению финансового анализа. Анализ расходов операционной деятельности на предприятии не осуществляется, что является негативным моментом в его деятельности. . В этой связи направление анализа рассмотрено мной самостоятельно и разработаны необходимые рекомендации относительно усовершенствования организационного и информационного обеспечения и методического инструментария анализа.

- Считаю, что разработанные рекомендации позволят предприятию повысить эффективность организации учета и анализа расходов операционной деятельности, которая в свою очередь будет способствовать повышению результативности деятельности СООО «Любовское».

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!