Россия, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 21.11.2022 11:29

Корышева Татьяна Борисовна

преподаватель бухгалтерского учета и аудита

68 лет

Местоположение

Специализация

Презентация к уроку: "Учет финансовых результатов и нераспределенной прибыли"

Категория:

Прочее

10.11.2017 19:23

Просмотр содержимого документа

«Презентация к уроку: "Учет финансовых результатов и нераспределенной прибыли"»

Урок-лекция на тему: « Учет финансовых результатов и использования прибыли»

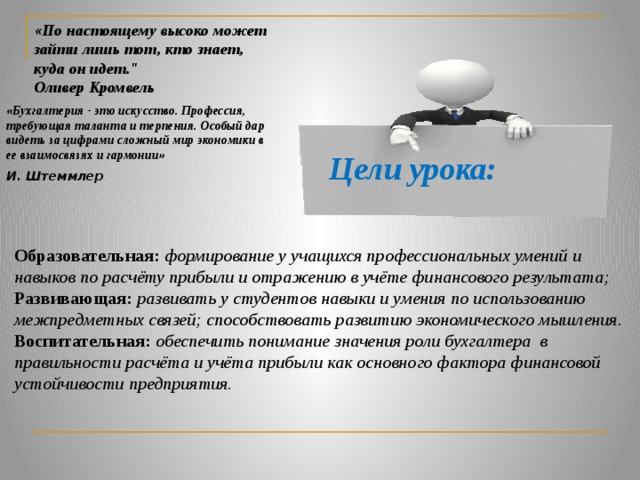

«По настоящему высоко может зайти лишь тот, кто знает, куда он идет." Оливер Кромвель

«Бухгалтерия - это искусство. Профессия, требующая таланта и терпения. Особый дар видеть за цифрами сложный мир экономики в ее взаимосвязях и гармонии»

И. Штеммлер

Цели урока:

Образовательная: формирование у учащихся профессиональных умений и навыков по расчёту прибыли и отражению в учёте финансового результата; Развивающая: развивать у студентов навыки и умения по использованию межпредметных связей; способствовать развитию экономического мышления. Воспитательная: обеспечить понимание значения роли бухгалтера в правильности расчёта и учёта прибыли как основного фактора финансовой устойчивости предприятия.

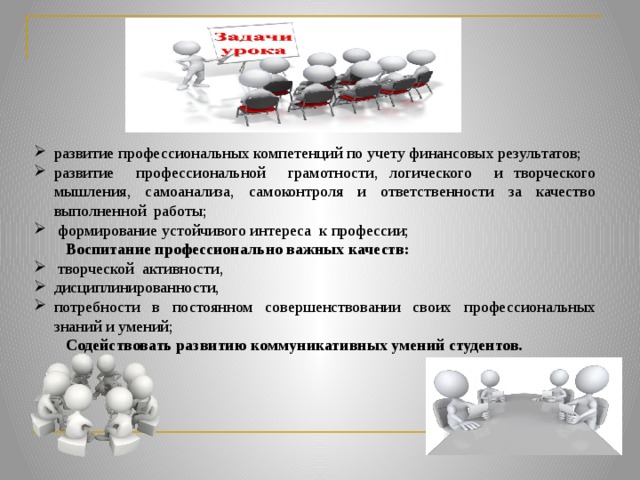

- развитие профессиональных компетенций по учету финансовых результатов;

- развитие профессиональной грамотности, логического и творческого мышления, самоанализа, самоконтроля и ответственности за качество выполненной работы;

- формирование устойчивого интереса к профессии;

Воспитание профессионально важных качеств:

- творческой активности,

- дисциплинированности,

- потребности в постоянном совершенствовании своих профессиональных знаний и умений;

Содействовать развитию коммуникативных умений студентов.

Вопросы:

- Финансовый результат от основного вида деятельности.

- Финансовый результат от прочей деятельности

- Учет прибыли (убытков)

- Учет нераспределенной прибыли

- Финансовый результат от основного вида деятельности.

- Финансовый результат от прочей деятельности

- Учет прибыли (убытков)

- Учет использования прибыли.

- Финансовый результат от основного вида деятельности.

- Финансовый результат – конечный экономический итог хозяйственной деятельности предприятия, выражается в форме прибыли (дохода) или убытка.

Формируется на счете 90 – продажи

активно-пассивный счет

Прочие доходы и расходы

Финансовый результат от обычных видов деятельности

Формируется на счете 91 – прочие доходы и расходы

активно-пассивный счет

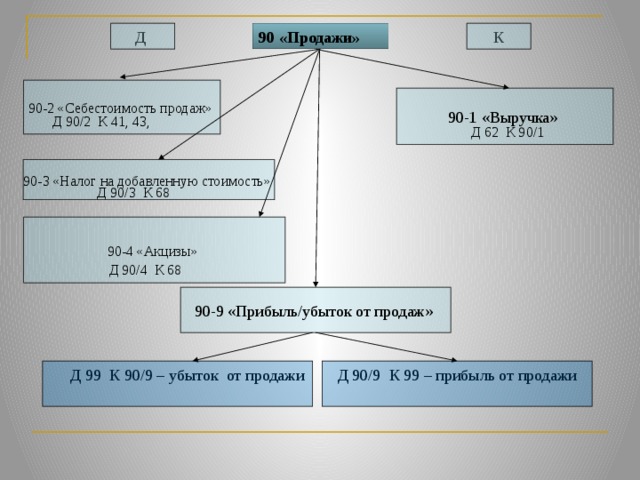

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Сальдо не имеет

90 «Продажи»

Д

К

90-2 «Себестоимость продаж»

90-1 «Выручка»

Д 90/2 К 41, 43,

Д 62 К 90/1

90-3 «Налог на добавленную стоимость»

Д 90/3 К 68

90-4 «Акцизы»

Д 90/4 К 68

90-9 «Прибыль/убыток от продаж»

Записи по субсчетам 90-1, 90-2, 90-3, 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж».

Д 90/9 К 99 – прибыль от продажи

Д 99 К 90/9 – убыток от продажи

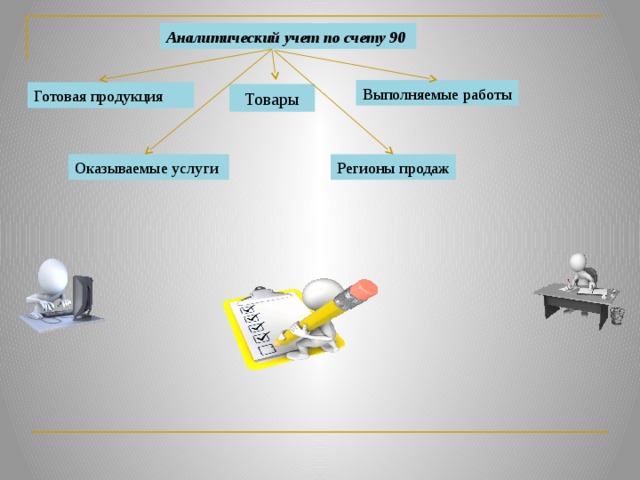

Аналитический учет по счету 90

Выполняемые работы

Готовая продукция

Товары

Регионы продаж

Оказываемые услуги

Аналитический учет по счету 90 организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет можно вести по регионам продаж и другим направлениям, необходимым для управления организацией.

Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается в учете на момент ее признания.

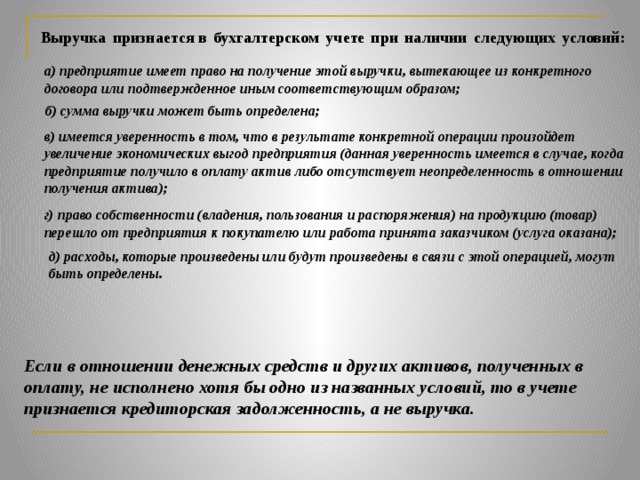

В соответствии с ПБУ 9/99 «Доходы организации» выручка признается при наличии следующих условий:

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) предприятие имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод предприятия (данная уверенность имеется в случае, когда предприятие получило в оплату актив либо отсутствует неопределенность в отношении получения актива);

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от предприятия к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и других активов, полученных в оплату, не исполнено хотя бы одно из названных условий, то в учете признается кредиторская задолженность, а не выручка.

2. Финансовый результат от прочей деятельности

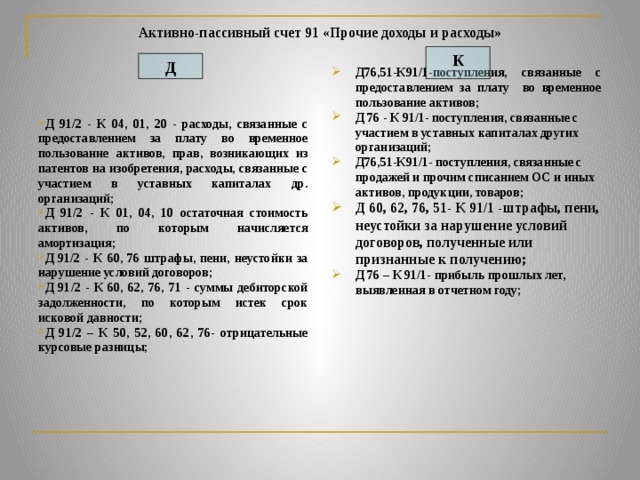

Активно-пассивный счет 91 «Прочие доходы и расходы»

К

Д

- Д 91/2 - К 04, 01, 20 - расходы, связанные с предоставлением за плату во временное пользование активов, прав, возникающих из патентов на изобретения, расходы, связанные с участием в уставных капиталах др. организаций;

- Д 91/2 - К 01, 04, 10 остаточная стоимость активов, по которым начисляется амортизация;

- Д 91/2 - К 60, 76 штрафы, пени, неустойки за нарушение условий договоров;

- Д 91/2 - К 60, 62, 76, 71 - суммы дебиторской задолженности, по которым истек срок исковой давности;

- Д 91/2 – К 50, 52, 60, 62, 76- отрицательные курсовые разницы;

- Д76,51-К91/1- поступления, связанные с предоставлением за плату во временное пользование активов;

- Д 76 - К 91/1- поступления, связанные с участием в уставных капиталах других организаций;

- Д76,51-К91/1- поступления, связанные с продажей и прочим списанием ОС и иных активов, продукции, товаров;

- Д 60, 62, 76, 51- К 91/1 -штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению;

- Д 76 – К 91/1- прибыль прошлых лет, выявленная в отчетном году;

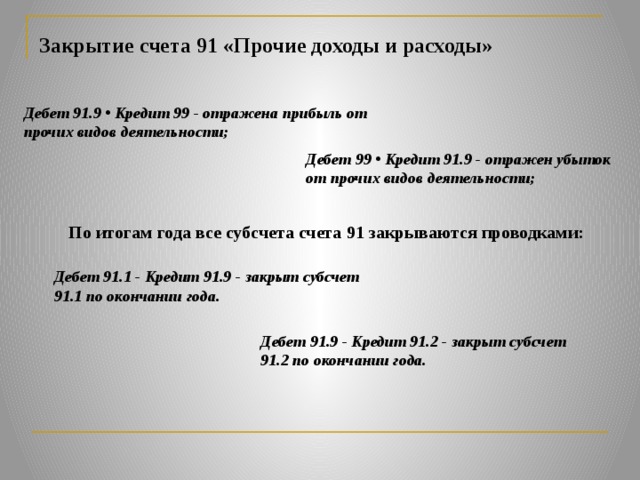

Закрытие счета 91 «Прочие доходы и расходы»

Дебет 91.9 • Кредит 99 - отражена прибыль от прочих видов деятельности;

Дебет 99 • Кредит 91.9 - отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

Дебет 91.1 - Кредит 91.9 - закрыт субсчет 91.1 по окончании года.

Дебет 91.9 - Кредит 91.2 - закрыт субсчет 91.2 по окончании года.

Аналитический учёт по 91 счёту –ведется по каждому виду прочих доходов и расходов.

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода.

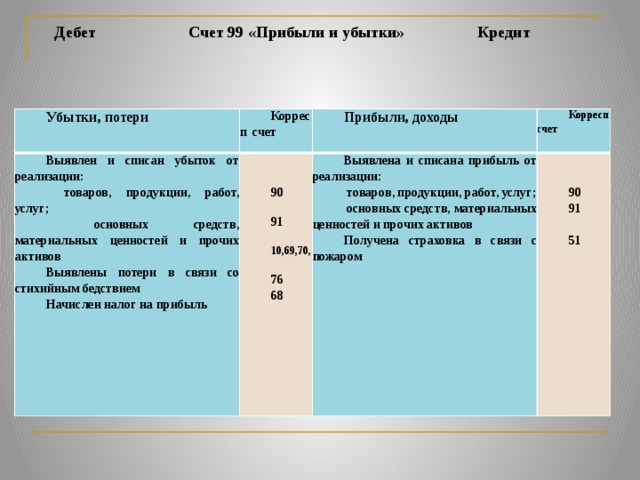

Дебет Счет 99 «Прибыли и убытки» Кредит

Убытки, потери

Корресп счет

Выявлен и списан убыток от реализации:

товаров, продукции, работ, услуг;

Прибыли, доходы

основных средств, материальных ценностей и прочих активов

Выявлена и списана прибыль от реализации:

Корресп счет

Выявлены потери в связи со стихийным бедствием

90

товаров, продукции, работ, услуг;

основных средств, материальных ценностей и прочих активов

Начислен налог на прибыль

90

Получена страховка в связи с пожаром

91

91

10,69,70,

51

76

68

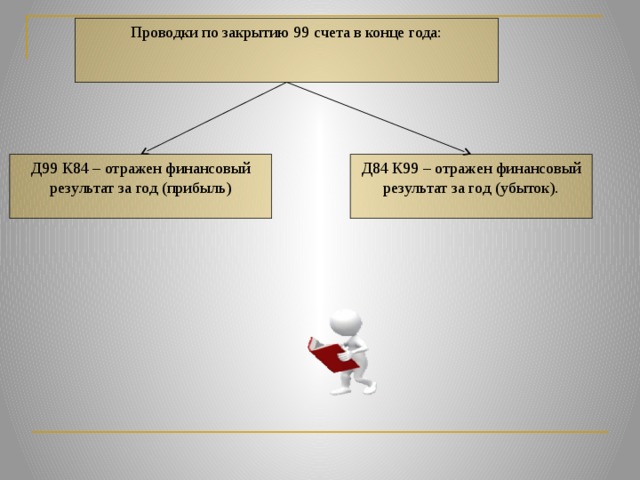

Проводки по закрытию 99 счета в конце года:

Д99 К84 – отражен финансовый результат за год (прибыль)

Д84 К99 – отражен финансовый результат за год (убыток).

4 . Учет использования прибыли

Чистая прибыль

счет 84 А-П

На создание и погашение резервного капитала

На выплату

дивидендов акционерам, участникам организации

На погашение убытков прошлых лет.

Дт 84/1 Кт 84/3

ДТ 84/1 КТ 82

ДТ 84/1 КТ 75- начислены дивиденды акционерам, не, работающих в данной организации.

ДТ 84/1 КТ70 начислены дивиденды акционерам, работающих в данной организации.

Пример 1.

В отчетном периоде в организации имели место следующие доходы и расходы:

· доходы и расходы по обычным видам деятельности:

выручка от продажи продукции — 590000 руб., в том числе НДС—90 000 руб.;

себестоимость проданной продукции — 400 000руб.;

расходы на продажу продукции — 20 000руб.;

· прочие доходы и расходы

доходы от продажи материалов — 11 800руб., в том числе НДС — 1800 руб.;

себестоимость проданных материалов — 8000руб.;

расходы в виде процентов за пользование банковским кредитом — 15000 руб.;

рыночная стоимость неучтенных материалов, выявленных в процессе инвентаризации ценностей, — 500 руб.;

пени, подлежащие уплате за нарушение сроков оплаты приобретенного сырья и материалов — 1000 руб.;

себестоимость испорченной в результате наводнения готовой продукции — 40 000 руб.,

страховое возмещение — 20 000руб.,

· платежи из прибыли:

начисленный налог на прибыль — 11160 руб.

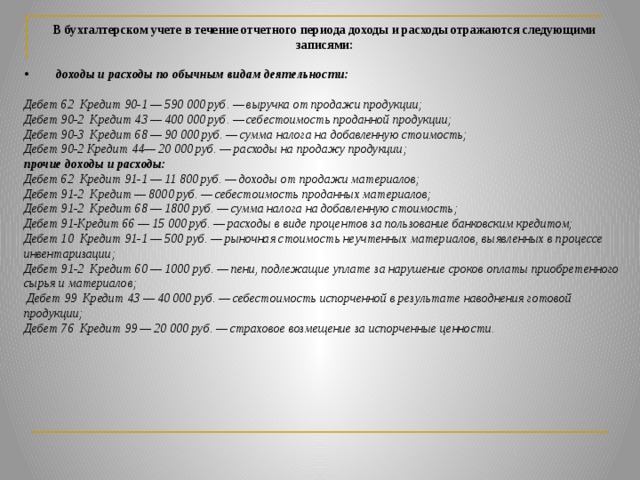

В бухгалтерском учете в течение отчетного периода доходы и расходы отражаются следующими записями:

• доходы и расходы по обычным видам деятельности:

Дебет 62 Кредит 90-1 — 590 000 руб. — выручка от продажи продукции;

Дебет 90-2 Кредит 43 — 400 000 руб. — себестоимость проданной продукции;

Дебет 90-3 Кредит 68 — 90 000 руб. — сумма налога на добавленную стоимость;

Дебет 90-2 Кредит 44— 20 000 руб. — расходы на продажу продукции;

прочие доходы и расходы:

Дебет 62 Кредит 91-1 — 11 800 руб. — доходы от продажи материалов;

Дебет 91-2 Кредит — 8000 руб. — себестоимость проданных материалов;

Дебет 91-2 Кредит 68 — 1800 руб. — сумма налога на добавленную стоимость;

Дебет 91-Кредит 66 — 15 000 руб. — расходы в виде процентов за пользование банковским кредитом;

Дебет 10 Кредит 91-1 — 500 руб. — рыночная стоимость неучтенных материалов, выявленных в процессе инвентаризации;

Дебет 91-2 Кредит 60 — 1000 руб. — пени, подлежащие уплате за нарушение сроков оплаты приобретенного сырья и материалов;

Дебет 99 Кредит 43 — 40 000 руб. — себестоимость испорченной в результате наводнения готовой продукции;

Дебет 76 Кредит 99 — 20 000 руб. — страховое возмещение за испорченные ценности.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!