Россия, Борисоглебск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 16.09.2025 15:29

Колесова Ирина Викторовна

Учитель математики

61 год

Местоположение

Специализация

Презентация "Кредиты-реальность"

Категория:

Математика

20.02.2018 19:23

Просмотр содержимого документа

«Презентация "Кредиты-реальность"»

Исследовательская работа Кредиты – реальность

Подготовила ученица 10 класса

МБОУ БГО СОШ №13

Пищугина Анастасия

Руководитель:

учитель математики Колесова И. В.

- Кредиты – актуальная тема. Система кредитования постоянно меняется и совершенствуется.

- Цель нашей работы : рассказать о кредитах, пролить свет на важные факты.

Что такое кредит?

- Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней.

История кредита

- История кредита начинается с древнейших времен. Считается, что кредитование уже существовало в Ассирии, Вавилоне и Древнем Египте. В те времена, 3 000 лет назад, были те, кто давал, и те, кто брал в долг, причем, как правило, согласно действующим законам, должник, не сумевший вовремя погасить свою задолженность, становился рабом кредитора.

- В Древней Греции основными кредиторами выступали храмы, которые служили первыми резервными фондами - на время неурожая. А законы Древнего Рима вводили такое понятие, как долговая яма, куда заемщик помещался за невыплаченный кредит - до полной оплаты или, опять же, до полного перехода в рабство.

Виды кредитов

- Кредиты могут быть обеспечены поручительством другого человека, либо залогом ценных бумаг, слитков драгоценных металлов, а также некоторыми категориями имущества. Рассматриваются онкольные, краткосрочные и долгосрочные кредиты, которые могут погашаться единым платежом, либо в рассрочку, ежемесячно или по факту востребования.

Дифференцированный платеж

Формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения основного долга и проценты по кредиту, начисленные на оставшуюся сумму.

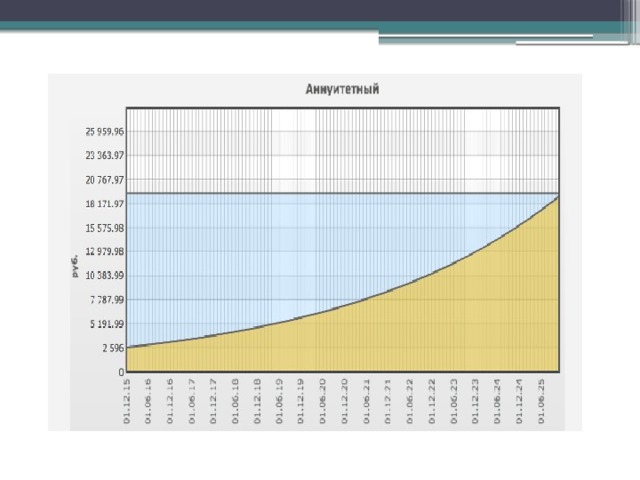

Аннуитетный платеж

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на основной долг , и пропорция эта меняется уже ближе к концу кредитного договора.

- Допустим, эта сумма банком одобрена, и Вы хотите теперь узнать: сколько денег я переплачу банку за пользование кредитом? На языке финансовой математики эта величина называется «проценты по кредиту» или «процентные платежи».

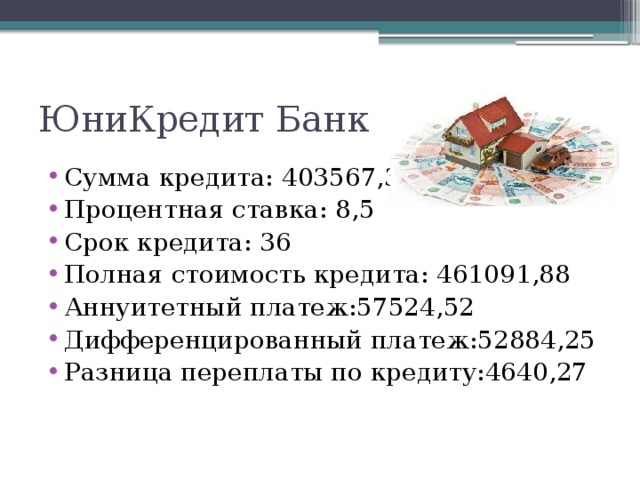

ЮниКредит Банк

- Сумма кредита: 403567,36

- Процентная ставка: 8,5

- Срок кредита: 36

- Полная стоимость кредита: 461091,88

- Аннуитетный платеж:57524,52

- Дифференцированный платеж:52884,25

- Разница переплаты по кредиту:4640,27

Вывод

- Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату . А вот для заемщика выгодными являются дифференцированные платежи.

- Переплата по кредиту при аннуитетных платежах всегда выше, чем при дифференцированных платежах, поэтому банки, для достижения большей прибыли, применяют в большинстве случаев именно аннуитетные выплаты по кредиту.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!