Россия, Ярцево Смоленской области

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.06.2020 19:25

Лобацкая Наталья Алексеевна

преподаватель экономических дисциплин

58 лет

Местоположение

Специализация

Презентация на тему: «Инвентаризация»

Категория:

Экономика

11.12.2017 23:28

Просмотр содержимого документа

«Презентация на тему: «Инвентаризация»»

СОГБПОУ «Ярцевский индустриальный техникум» Презентация на тему: «Инвентаризация»

Содержание

Нормативно-правовая база

Документы, оформляемые на каждом этапе инвентаризации

Порядок проведения инвентаризации

Отражение в учете операций по недостачам

Отражение в учете операций по излишкам

Нормативно-правовая база

Федеральный закон №402- ФЗ от 06.12.2011 (вступил в силу с января 2013г. Ст.11) «О бухгалтерском учете»

Приказ Министерства финансов РФ от 13.06.1995 №49 «Об утверждение методических указаний по инвентаризации имущества и финансовых обязательств»

ПБУ 4/99 « Бухгалтерская отчетность организации» утвержден министерством финансов от 29.07.1997

Федеральный закон №402- ФЗ от 06.12.2011 (вступил в силу с января 2013г. Ст.11) «О бухгалтерском учете»

Приказ Министерства финансов РФ от 13.06.1995 №49 «Об утверждение методических указаний по инвентаризации имущества и финансовых обязательств»

ПБУ 4/99 « Бухгалтерская отчетность организации» утвержден министерством финансов от 29.07.1997

Документы, оформляемые на каждом этапе инвентаризации

Порядок проведения инвентаризации

Действие

Документальное оформление

Руководитель объявляет о начале проведения инвентаризации и утверждает комиссию по инвентаризации

Сведения о фактическом наличиеиимущества и реальности учтенных финансовых обязательств записывается в инвентаризационную опись, которая составляется в двух экземплярах

Ответственное лицо (лица)

Руководитель подписывает и передается представителю инвентаризационной комиссии

Приказ (распоряжение) форма №ИНВ-22

Приказ регистрируется в журнале №ИНВ-23

Инвентаризационная опись

Сопоставление данных инвентаризационных описей с данными бухгалтерского учета

Руководитель, председатель инвентаризационной комиссии

Акт о негодных или испорченны материалах;

Все члены инвентаризационной комиссии и материально ответственные лица

Распечатка инвентаризационных описей №ИНВ-3

-сличительная ведомость №ИНВ-18;

Сравнение данных инвентаризации и бухгалтерского учета

Опись о неотраженных материальных ценностях;

-сличительная ведомость №ИНВ-19.

Подведение итогов инвентаризации по каждому из исследуемых участков

-инвентаризационная опись форма №ИНВ-1;

Бухгалтерия и материально ответственное лицо

Расписка материально ответственных лиц.

-форма №ИНВ-26 (ведомость учета результатов выявленных инвентаризацией);

Все члены комиссии, руководитель, его заместитель, финансовый директор, юрисконсульт, аудитор (при наличии)

-протокол (акт) о результатах проведения инвентаризации.

Создание инвентаризационной комиссии (приказ руководителя)

Получение последних приходных и расходных документов из бухгалтерии и от материально-ответственных лиц

Получение расписки от материально ответственного лица

Подготовка инвентаризационных описей (актов)

Проверка и документальное подтверждение наличия активов и обязательств

Обобщение результатов, выявленных инвентаризацией

Утверждение результатов инвентаризации

Отражение в учете результатов инвентаризации

Отражение в учете операций по недостачам

Содержание операции

Дебет

Выявлена при инвентаризации недостача: основных средств, материалов, товаров, готовой продукции.

Списана недостача в пределах норм естественной убыли при наличии резерва на списание недостач (на затраты производства ,расходы на продажу)

Кредит

94

96

Недостача отнесена на виновное лицо по учетной стоимости

Первичный документ

01

73-2

10, 41,

(20, 26, 44

Получено возмещение от виновного лица

94

Сличительные ведомости,

Недостача отнесена на убыток предприятия, если взыскать сумму с материально ответственного лица не представляется возможным

50

94

Решение руководителя,

и др.)

Ведомость учета результатов, выявленных инвентаризацией

43, 50

Ведомость учета результатов, выявленных инвентаризацией

Решение руководителя,

91

51,

73-2

Стоимость недостающего или испорченного имущества сверх норм естественной убыли отнесена на прочие расходы

Приходный кассовый ордер,

70

Ведомость учета результатов, выявленных инвентаризацией

73

76.2

91.2

Выписка по расчетному счету,

Решение руководителя,

94

Расчетно-платежная ведомость

решение суда,

Решение руководителя

(Решение суда),

Ведомость учета результатов, выявленных инвентаризацией

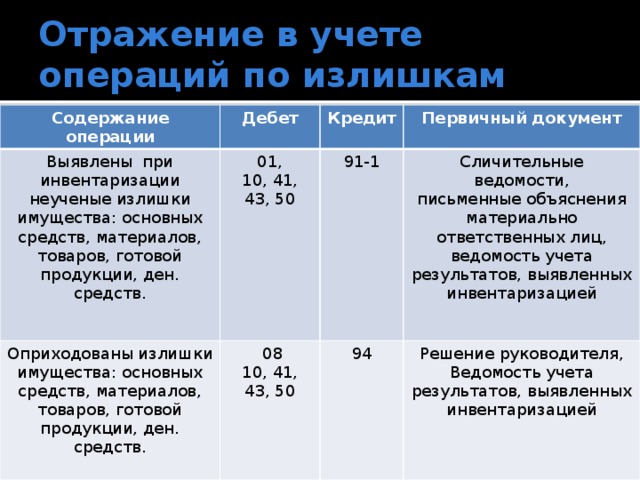

Отражение в учете операций по излишкам

Содержание операции

Дебет

Выявлены при инвентаризации неученые излишки имущества: основных средств, материалов, товаров, готовой продукции, ден. средств.

01,

Кредит

Оприходованы излишки имущества: основных средств, материалов, товаров, готовой продукции, ден. средств.

10, 41,

08

91-1

Первичный документ

Сличительные ведомости,

43, 50

10, 41,

94

письменные объяснения материально ответственных лиц, ведомость учета результатов, выявленных инвентаризацией

43, 50

Решение руководителя,

Ведомость учета результатов, выявленных инвентаризацией

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ