Россия, Москва

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 31.05.2017 08:50

Антонова Татьяна Ивановна

Преподаватель специальных дисциплин

64 года

Местоположение

Презентация на тему: "Осуществление налогового учета и налогового планирования в организации

Категория:

Прочее

27.03.2017 16:34

Просмотр содержимого документа

«Презентация на тему: "Осуществление налогового учета и налогового планирования в организации»

Государственное бюджетное профессиональное образовательное учреждение КОЛЛЕДЖ ДЕКОРАТИНО-ПРИКЛАДНОГО ИСКУССТВА ИМ. КАРЛА ФАБЕРЖЕ

РЕКОМЕНДАЦИИ по составлению

Портфолио

производственной практике (по профилю специальности)

ПП 05 «Осуществление налогового учета и налогового планирования в организации»

Специальность: 380102 «Экономика и бухгалтерский учет»

Квалификация - бухгалтер, специалист по налогообложению

Разработано: преподавателем Антоновой Т.И.

МОСКВА 2017год

Содержание

ПК 5.1 Организовывать налоговый учет.

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты.

ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Профессиональные и общие компетенции

Профессиональные компетенции – это способности работника выполнять работу в соответствии с требованиями должности, а требования должности – задачи и стандарты их выполнения, принятые в организации или отрасли.

Общие компетенции – это совокупность знаний, способности, умений и навыков, которые обусловливают познавательную активность человека при осуществлении речевой деятельности.

ПК 5.1 Организовывать налоговый учет

В учетной политике для целей налогообложения организации необходимо раскрыть:

методики, по которым положениями НК РФ предусмотрена вариантность;

методику ведения налогового учета, формы налоговых регистров.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода (ст. 313 НК РФ).

Порядок организации ведения налогового учета организация-налогоплательщик определяет самостоятельно. При этом он должен обеспечивать контроль за правильностью формирования показателей, учитываемых при определении налогооблагаемой базы. Данный контроль может осуществляться как внутри организации, так и внешними пользователями (например, налоговыми органами), поэтому налоговый учет должен быть максимально прозрачным, начиная с первичных документов, налоговых регистров и заканчивая налоговой декларацией.

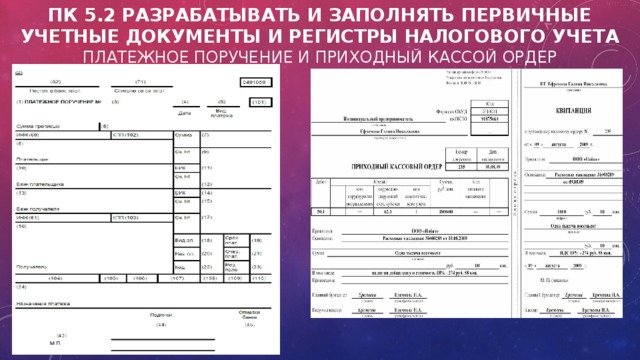

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета Платежное поручение и приходный кассой ордер

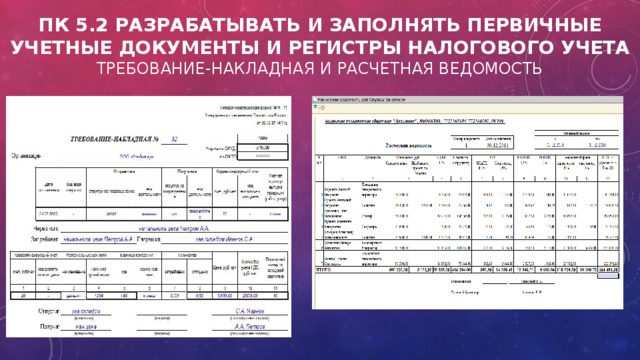

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета требование-накладная и расчетная ведомость

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета налога на прибыль организации

Расчет налог на прибыль организации

Для расчета налога на прибыль организации существует стандартная формула:

УД – ПНО + ОНА – ОНО = ТНП;

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

УР – ПНО + ОНА – ОНО = ТНУ, где

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 270 тыс. руб.

УД — условный доход;

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

УР — условный расход;

ПНО — постоянное налоговое обязательство;

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

ОНА — налоговый актив;

Расходы в данном примере за 1-й квартал 2016 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль : 294 тыс. руб. ((1770 тыс руб. – 270 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

ОНО — отложенное налоговое обязательство;

ТНП — текущий налог на прибыль;

Сумма налога на прибыль : 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 5,880 тыс. руб, в местные бюджеты – 52,920 тыс. руб

ТНУ — текущий налоговый убыток.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчет налога на имущество и авансовых платежей

Расчет налога на имущество организации

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

На балансе организации ООО «Мебельный Дом» находится станок, остаточная стоимость которого на 01.01.16 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.16 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).

Остаточная стоимость = первоначальная стоимость — начисленная амортизация

Остаточная стоимость за первый квартал 2016 года

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

Для расчета налога к уплате применяется формула:

• март — 74 000 + 230 500.

Налог = налоговая база *налоговую ставку/100.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета НДФЛ

Расчет НДФЛ

Налоговая база НДФЛ = Доходы – Налоговые вычеты

Расчет подоходного налога для сотрудника, имеющего троих детей

1) Определяем совокупный доход работника за текущий месяц.

2) Определяем совокупный доход работника нарастающим итогом с начала года с целью определения права работника на стандартный налоговый вычет налоговый вычет.

В организации ООО «Мебельный Дом» работает менеджер Федосеева В.И., зарплата которой составляет 35 000 руб., соответственно доход за год составит 35 000 * 12 = 420 000 руб. у сотрудницы имеется трое детей в возрасте 27, 14 и 11 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1 400 руб., а на третьего – 3 000 руб. Т. е. Федосеева В.И. вправе получить ежемесячный вычет в сумме 4 400 руб. (1 400 + 3 000 = 4 400 руб.) и уплачивает НДФЛ в сумме 3 978 руб. (35 000 – 4 400) * 13/100 = 3 978 руб. Вычет действителен, пока годовая зарплата не превысит уровня в 280 тыс. руб. В примере этот предел наступит по истечении августа, поэтому в феврале право на льготу не утрачивается: (35 000-4400) * 0,13 = 3 978 руб.

3) Определяем сумму стандартных налоговых вычетов.

а) на работника;

б) на иждивенца (на ребенка).

4) Определяем налоговую базу НДФЛ:

НБ = Доход за текущий месяц – НВ

5) Определяем сумму налога:

НДФЛ = НБ ´ 13%

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета страховых взносов

Расчет страховые взносы

В 2015 году действуют следующие тарифы по страховым взносам:

ПФР – 22%

ООО «Мебельный Дом» применяет базовые тарифы по страховым взносам. В феврале 2016 года сотрудник отдела кадров Ю. В. Никифоров, 1975 года рождения, заработал 30 000 руб.

ФОМС – 5,1%

Расчет платежей в фонды с февральских выплат Никифорову будет выглядеть так:

1) в ПФР:

ФСС – 2,9%

Таким образом, суммарная ставка для большинства плательщиков составит 30%. При этом законодательство предусматривает особый порядок расчета величины взносов для льготных категории организаций.

— на страховую часть: 30 000 руб. × 16% = 4800 руб.;

— на накопительную часть: 30 000 руб. × 6% = 1800 руб.;

Формула страховых взносов:

2) в ФФОМС: 30 000 руб. × 5,1% = 1530 руб.;

Сумма взносов, начисленных по работнику за месяц = Сумма выплат (включаемая в базу для начисления взносов), начисленных работнику с начала года по месяц, за который начисляются взносы * тариф взносов – сумма взносов начисленных по работнику с начала года по месяц предшествующий месяцу, за который начисляются взносы

3) в ФСС РФ: 30 000 руб. × 2,9% = 870 руб.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты. ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета НДС

Расчет НДС

Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой. Ставка – 18%. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

В организации ООО «Мебельный Дом» расчет НДС производится по следующей методике:

Размер налога = Ставка налога * Налоговая база

Организация ООО «Мебельный Дом» за февраль 2016г. приобрела материалов на сумму – 60000 рублей.

60000*18%=10800 руб. (сумма НДС)

ПК 5.5 Проводить налоговое планирование деятельности организации

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юр. лицо не проявляет желания использовать спец. режим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юр. лицами.

Организации, использующие ОСНО, являются плательщиками налогов на:

- прибыль;

- имущество;

- воду;

- землю;

- транспорт;

- игорный бизнес;

- использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор и др.

Применение спец. режимов (УСН, ЕНВД, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕНВД, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спец. режим ПСН могут применять только ИП.

При применении УСН и ЕНВД юр. лицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. ЕСХН здесь является исключением. При нём не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!