Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 11:21

Гуляева Маргарита Николаевна

преподаватель

53 года

Местоположение

Специализация

Презентация на тему "Резервный капитал"

Категория:

Прочее

26.02.2018 12:34

Просмотр содержимого документа

«Презентация на тему "Резервный капитал"»

Резервный капитал

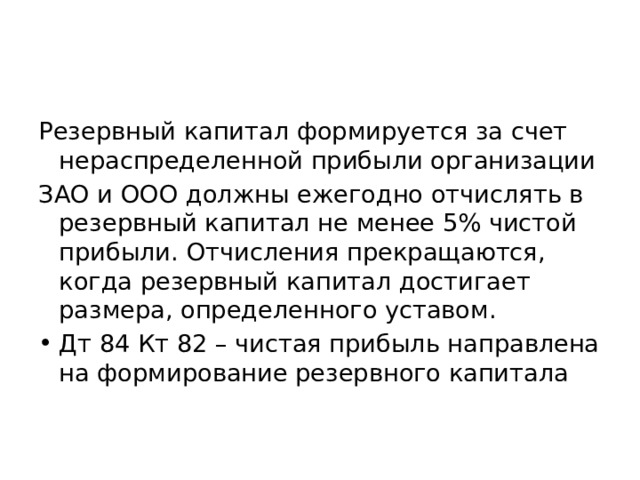

Резервный капитал формируется за счет нераспределенной прибыли организации

ЗАО и ООО должны ежегодно отчислять в резервный капитал не менее 5% чистой прибыли. Отчисления прекращаются, когда резервный капитал достигает размера, определенного уставом.

- Дт 84 Кт 82 – чистая прибыль направлена на формирование резервного капитала

- ООО создавать резерв не обязаны. Однако ООО может создавать резервы если это предусмотрено Уставом общества.

- АО могут расходовать средства резервного капитала на:

- Покрытие убытка за отчетный год

- Дт 82 Кт 84 – использованы средства резервного фонда

например

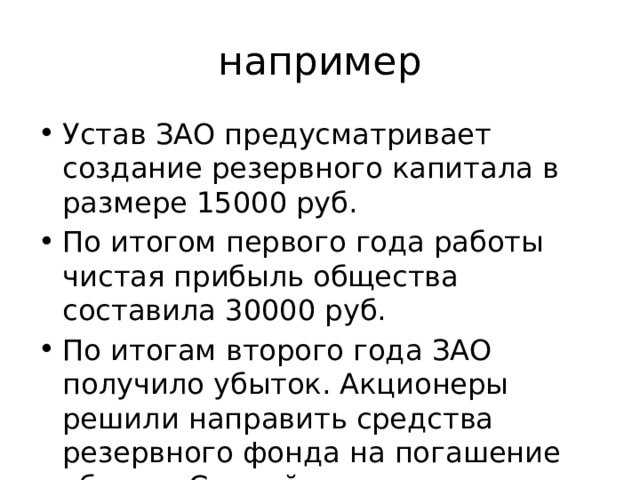

- Устав ЗАО предусматривает создание резервного капитала в размере 15000 руб.

- По итогом первого года работы чистая прибыль общества составила 30000 руб.

- По итогам второго года ЗАО получило убыток. Акционеры решили направить средства резервного фонда на погашение убытка. Сделайте проводки

1 год работы ЗАО

- Дт 84 Кт 82 – 1500 руб. –чистая прибыль направлена на формирование резервного капитала (30000*5%)

2 год работы ЗАО

- Дт 82 Кт 84 – 1500 руб. – средства резервного капитала направлено на погашение убытка

- Общества с ограниченной ответственностью средства резервного фонда могут расходовать средства на любые цели. Законодательных ограничений на использование этих средств не установлено.

Добавочный капитал

Формирование добавочного капитала

- Увеличение стоимости ОС в результате переоценки

- Дт 01 Кт 83 – увеличена стоимость ОС в результате переоценки

- Дт 83 Кт 02 – доначислена сумма амортизации ОС в результате переоценки

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!