Россия, Барнаул

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 30.05.2017 17:33

Чупракова Елена Дмитриевна

28 лет

Местоположение

Презентация Учетной политики ООО "Продукты"

Категория:

Прочее

06.03.2017 10:47

Просмотр содержимого документа

«Презентация Учетной политики ООО "Продукты"»

Учетная политика ООО «Продукты»

Выполнили:

Чупракова Е.Д.,

Дейс А.С.,

Коновалова А.В.,

Лисова Л.В.

Все компании обязаны разрабатываться

учетную политику. Без этого невозможно

организовать полноценный правильный учет

при ведении предпринимательской

деятельности.

Под учетной политикой организации

понимается совокупность методов ведения

бухучета, в который входит:

- первичное наблюдение;

- измерение цены;

- текущая группировка;

- обобщение фактов бизнеса.

Основным видом деятельности ООО

«Продукты», формирующим выручку и

себестоимость продаж, является оптовая

торговля продовольственными товарами.

- Система налогообложения – общая

- Арендует помещения под склады

- Имеет в собственности автотранспортные средства

- Реализует товары с разными ставками НДС – 10% и 18%

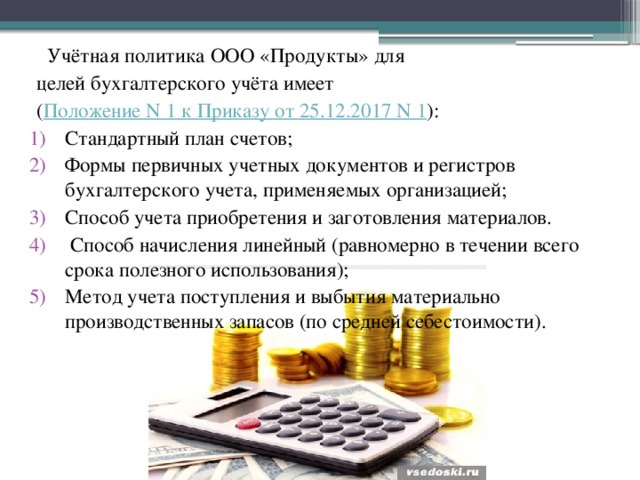

Учётная политика ООО «Продукты» для

целей бухгалтерского учёта имеет

( Положение N 1 к Приказу от 25.12.2017 N 1 ):

- Стандартный план счетов;

- Формы первичных учетных документов и регистров бухгалтерского учета, применяемых организацией;

- Способ учета приобретения и заготовления материалов.

- Способ начисления линейный (равномерно в течении всего срока полезного использования);

- Метод учета поступления и выбытия материально производственных запасов (по средней себестоимости).

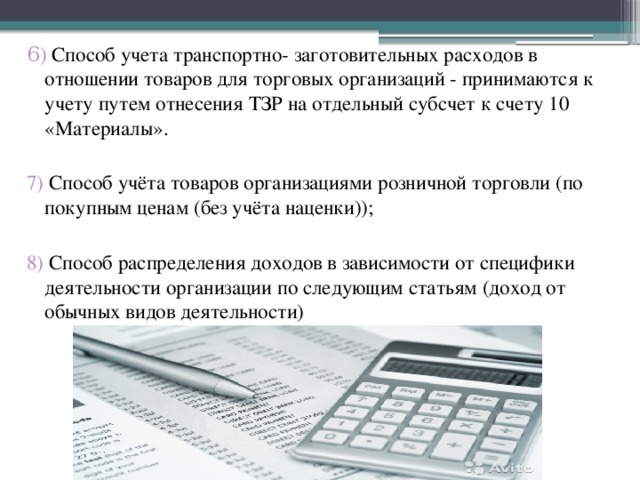

6 ) Способ учета транспортно- заготовительных расходов в отношении товаров для торговых организаций - принимаются к учету путем отнесения ТЗР на отдельный субсчет к счету 10 «Материалы».

7) Способ учёта товаров организациями розничной торговли (по покупным ценам (без учёта наценки));

8) Способ распределения доходов в зависимости от специфики деятельности организации по следующим статьям (доход от обычных видов деятельности)

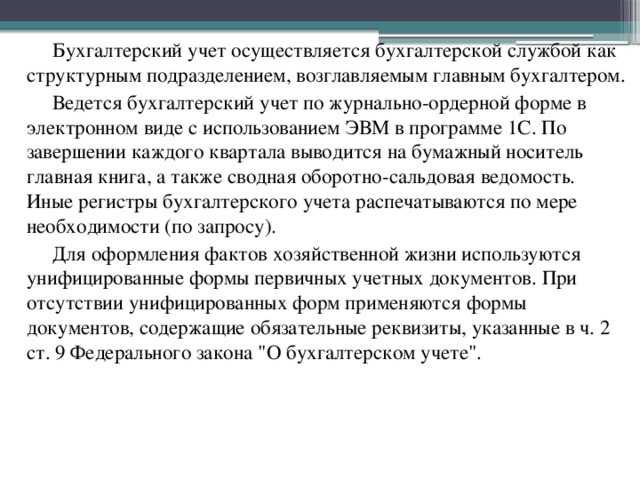

Бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Ведется бухгалтерский учет по журнально-ордерной форме в электронном виде с использованием ЭВМ в программе 1С. По завершении каждого квартала выводится на бумажный носитель главная книга, а также сводная оборотно-сальдовая ведомость. Иные регистры бухгалтерского учета распечатываются по мере необходимости (по запросу).

Для оформления фактов хозяйственной жизни используются унифицированные формы первичных учетных документов. При отсутствии унифицированных форм применяются формы документов, содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона "О бухгалтерском учете".

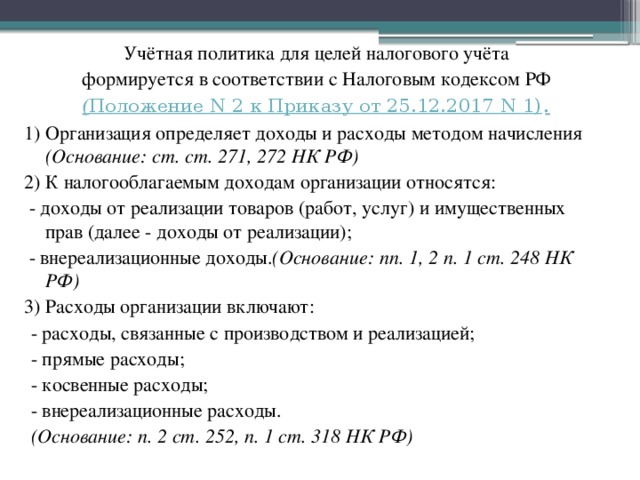

Учётная политика для целей налогового учёта

формируется в соответствии с Налоговым кодексом РФ

( Положение N 2 к Приказу от 25.12.2017 N 1) .

1) Организация определяет доходы и расходы методом начисления (Основание: ст. ст. 271, 272 НК РФ)

2) К налогооблагаемым доходам организации относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от реализации);

- внереализационные доходы. (Основание: пп. 1, 2 п. 1 ст. 248 НК РФ)

3) Расходы организации включают:

- расходы, связанные с производством и реализацией;

- прямые расходы;

- косвенные расходы;

- внереализационные расходы.

(Основание: п. 2 ст. 252, п. 1 ст. 318 НК РФ)

4) Сырье и материалы при их списании на расходы оцениваются по методу средней стоимости, рассчитанной за месяц. (Основание: п. 8 ст. 254 НК РФ);

5) По всем группам амортизируемых ОС и НМА организация применяет линейный метод начисления амортизации. (Основание: пп. 1 п. 1, п. 3 ст. 259 НК РФ)

6) Организация ведет раздельный учет операций, облагаемых НДС, и операций, освобожденных от налогообложения, а также раздельный учет соответствующих расходов и сумм "входного" НДС. (Основание: пп. 12 п. 2, пп. 15 п. 3, п. 4 ст. 149 НК РФ)

Учетная политика ООО «Продукты» утверждена Приказом от 25.12.2017 N 1

Спасибо за внимание

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!