Россия, с. Кыштовка

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.12.2024 05:06

Ботяновская Надежда Владимировна

учитель информатики

55 лет

Местоположение

Специализация

Проект по теме "Кредит и как его выбрать?"

Категория:

Информатика

12.10.2021 10:55

Просмотр содержимого документа

«Проект по теме "Кредит и как его выбрать?"»

Муниципальное бюджетное образовательное учреждение

Кыштовская средняя общеобразовательная школа № 1

с. Кыштовки Кыштовского района Новосибирской области

Проект по теме:

«Кредит и как его выбрать?»

Выполнили:Скоробогатова Ирина Викторовна,

Лутошкина Елена Олеговна,

учащиеся 11 класса «Б» МБОУ Кыштовская СОШ№1

Руководители:Ботяновская Надежда Владимировна.

учитель информатики МБОУ КСОШ№1; Прокопкина Елена Александровна

учитель математики МБОУ КСОШ№1.

2016 год

Содержание проекта.

Введение

Цели, задачи, методы

План работы

История возникновения кредита

Классификация кредитов

Почему люди берут кредит?

Практическая часть

Заключение

Библиографический список

Приложение

Введение

Я - выпускница, которой вскоре придётся столкнуться с тем, как нужно выбирать кредит и из каких критериев исходить при выборе банка, готового нам его предоставить. Я решила провести своё собственное исследование, чтобы при столкновении с подобной ситуацией знать, что и как делать.

Очень часто бывает так, что люди, направляясь в банк с целью взять кредит, нередко ошибаются с выбором банка, или же не подозревают о различных спорных моментах, зная о которых можно избежать излишних затрат.

Кредит - это сделка, заключаемая между кредитной организацией и заемщиком, по предоставлению денежных средств заёмщику в виде ссуды на определённых условиях.

Тема проекта – кредит и как правильно его выбрать.

Цель данной работы: выяснить, какие кредиты существуют, и в каком банке их могут предоставить на наиболее выгодных условиях.

Задачи:

Изучить научную литературу о кредитах.

Собрать информацию о местных банках, предоставляющих кредиты потребителям, и выяснить все положительные и отрицательные стороны кредитования.

Наглядно представить проделанную работу.

Методы:

Поиск информации в различных источниках.

Анкетирование.

Статистическая обработка полученных данных.

План работы:

Ознакомиться с литературой по данной теме.

Изучить историю возникновения кредитов.

Изучить виды кредитов.

Изучить информацию об организациях села Кыштовка, предоставляющих кредиты.

Составить вопросы анкеты.

Провести анкетирование среди учащихся нашей школы и взрослого населения с. Кыштовка.

Обобщить, систематизировать результаты.

Сделать выводы.

История возникновения кредита

Слово «кредит» в дословном переводе означает «доверие», «верить», «доверять». Практическое понимание данного термина давно общеизвестно. Люди по-разному относятся к кредитам, есть ярые противники кредитов и кредитования, а есть наоборот – фанаты, которые буквально все оформляют в кредит. Но независимо от отношения общества или отдельного человека к кредитованию, кредиты были, и остаются одним из главных сегментов мировой экономики.

В средневековой Европе Римские Папы строго запрещали давать деньги в долг под проценты: наживаться на финансовых затруднениях единоверцев считалось страшным грехом. Поэтому в 1179 году Папа Александр III объявил менял и ростовщиков закоренелыми грешниками и запретил допускать их к причастию. Кроме того, тогдашних «банкиров» не разрешалось хоронить на освященной земле, поэтому их, как и самоубийц, закапывали за оградой кладбищ.

В отличие от христианства, иудаизм не запрещает верующим заниматься ростовщичеством, поэтому абсолютное большинство средневековых «банкиров» было евреями.

Самый старый действующий банк в мире – это итальянский BancaMontedeiPaschidiSiena. Он открылся в 1472 году в городе Сиенне.

В современной Швейцарии действует около 400 банков, в которых хранятся вклады общей суммой примерно в 52 триллиона долларов США. Интересно, что в одном из них существует счет на 13 швейцарских франков, открытый на имя В.И. Ленина в 1902 году и до сих пор не опустошенный.

В настоящее время кредиты – необходимый для развития экономики финансовый инструмент.

Классификация кредитов

В зависимости от целевой направленности кредиты делятся на:

Потребительский кредит

Потребительским кредитом называют ссуду, которая предоставляется кредитным учреждением для физического лица с целью приобретения услуг или товаров. Он выдается с отсрочкой платежа и возвратом заимствованных средств с процентами. Потребительский кредит можно разделить также на подвиды: кредит молодой семье, ссуда на образование, на покупки, на неотложные нужды, кредит пенсионерам, заем сотрудникам компаний, ссуда на ремонт жилья, а также другие.

Автокредитование

Под автокредитованием подразумевают разновидность потребительского кредитования, которое отделилось от всего спектра кредитования с собственной политикой и условиями. Автокредитом пользуются для приобретения заемщиком транспортного средства. Кредитное учреждение предоставляет отсрочку платежа, с последующим возвращением заимствованных сумм, а также процентов по ним.

Ипотечный кредит

Ипотечным кредитом является целевой долгосрочный заем (от 10 до 40 лет), который предоставляется под низкие годовые проценты. Целью ипотечного кредитования может быть строительство или покупка недвижимости, которое берется под залог данной недвижимости.

Образовательный кредит

Образовательный кредит – это целевой кредит на получение первого или второго высшего образования в одном из учебных заведений России.

Кредит на развитие личного подсобного хозяйства (ЛПХ)

Кредиты предоставляются лицам, ведущим личное подсобное хозяйство. Процентная ставка по кредиту может быть субсидирована из бюджета России в рамках действующего законодательства при соблюдении требования целевого использования кредитных средств.

По видам обеспечения кредиты делятся на:

Гарантированные (имуществом третьего лица, финансами, банками);

Обеспеченные залогом (имущественными правами или имущество, ценными бумагами);

Другим обеспечением (свидетельство страховой организации, поручительство);

Необеспеченные (бланковые кредиты).

Также кредиты можно поделить по методам предоставления:

В соответствии с открытой кредитной линией;

В разовом порядке;

Гарантийные (имеют дату обратного предоставления);

По необходимости.

Кредитные долги могут быть погашены:

В рассрочку;

Одновременно;

С регрессии платежей;

Досрочно;

По истечении оговоренного периода.

Почему люди берут кредит?

1. Стремление к «красивой жизни». В девяти случаях из десяти - это вещи, покупка которых в кредит совершенно не выгодна для покупателя. Для таких людей целесообразность кредита отходит далеко на второй план. Для них важнее быть лучше, круче других. Но делают они это не за счет каких-то личных свойств или качеств, а за счет денег, взятых взаймы. Поэтому такие люди являются целевой аудиторией для кредиторов.

2.Нужен стартовый капитал (бизнес). Довольно-таки распространенная причина для того, чтобы взять деньги в кредит. Хороший это вариант или нет - сложно сказать. Но если другого выхода нет, то кредит все же можно взять. Но перед тем, как брать, стоит ещё хорошенько подумать.

3. Покупка недвижимости. Этот вид кредитования называют ипотекой. Часто думают, что взять квартиру в ипотеку вместо того, чтобы снимать её – гораздо более целесообразно. Казалось бы, из-за своей сложности ипотека должна быть не очень распространенным видом кредитования, но в нашей стране это не так.

4. Чтобы отдать долги (или чтобы погасить кредит взятый ранее). Эти люди берут кредит для того, чтобы отдать долги или чтобы погасить кредит. Особенно интересен последний пункт. Это что-то типа рекурсии в программировании: «Кредит нужно взять для того, чтобы отдать вчерашний кредит».

Практическая часть

В рамках данной работы я провела опрос среди учащихся 10-11 классов нашей школы, так как все скоро будут выпускниками и могут вскоре оказаться в ситуации выбора использования денег, которые в дальнейшем планируют заработать.Я выяснила, что в нашем населённом пункте есть следующие банки:

Сбербанк России;

Банк «Левобережный»;

Совкомбанк.

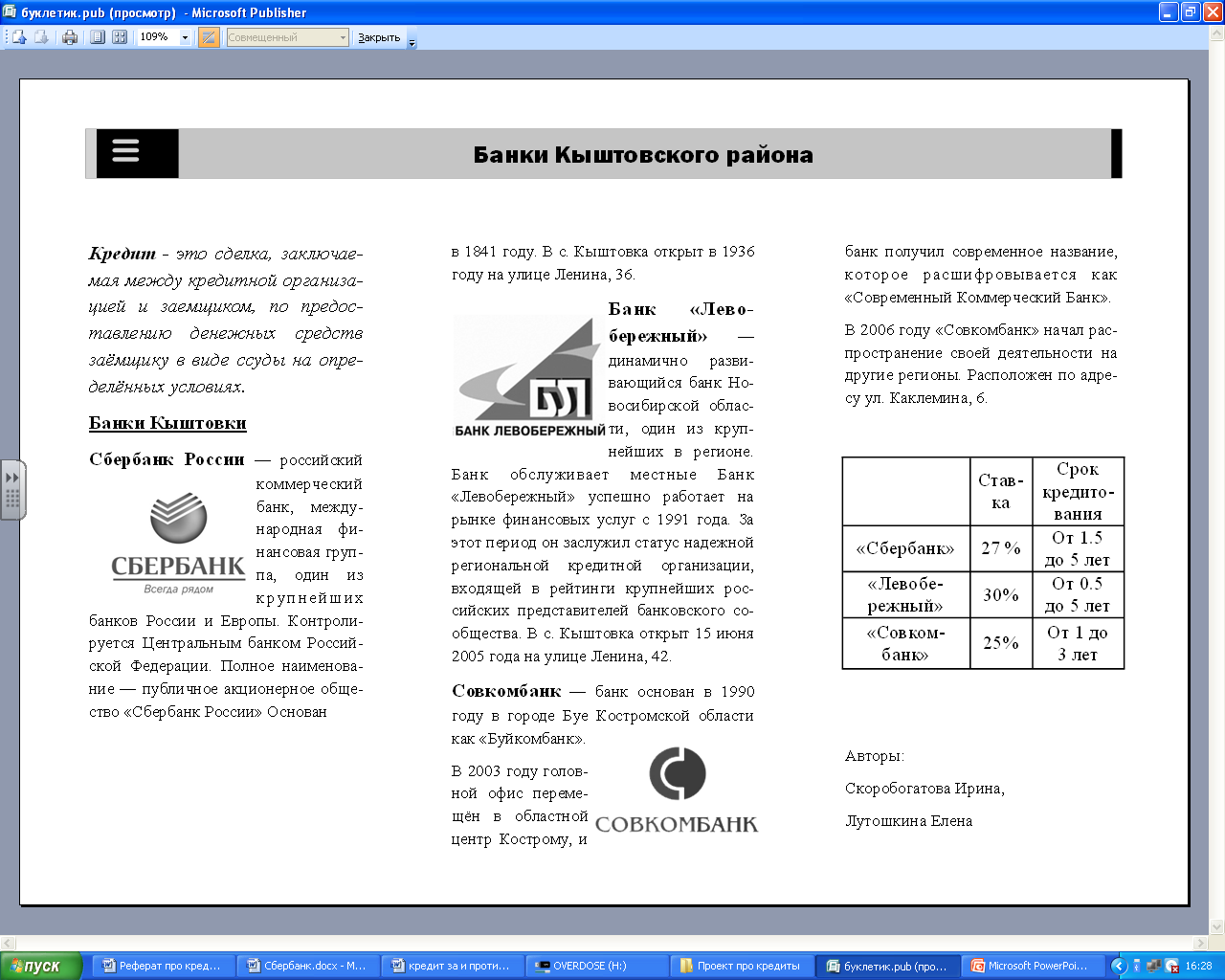

Сберба́нкРосси́и — российский коммерческий банк, международная финансовая группа, один из крупнейших банков России и Европы. Контролируется Центральным банком Российской Федерации. Полное наименование — публичное акционерное общество «Сбербанк России» Кроме того, в деловой практике, в том числе во внутренних документах и формах, зачастую используется юридически неправильное сокращение «СБ РФ». Основан в 1841 году. В с.Кыштовка открытс 1935г.

Банк«Левобережный» — динамично развивающийся банк Новосибирской области, один из крупнейших в регионе. Банк обслуживает местные муниципальные компании и структуры. Основным источником фондирования финучреждения являются средства физических лиц. Банк «Левобережный» успешно работает на рынке финансовых услуг с 1991 года. За этот период он заслужил статус надежной региональной кредитной организации, входящей в рейтинги крупнейших российских представителей банковского сообщества. В с.Кыштовка открыт в 2005г.

Совкомбанк.Банк основан в 1990 году в городе Буе Костромской области как «Буйкомбанк».В 2003 году головной офис перемещён в областной центр Кострому и банк получил современное название, которое расшифровывается как «Современный Коммерческий Банк».В 2006 году «Совкомбанк» начал распространение своей деятельности на другие регионы. В с.Кыштовка открытс 2010г.

Анкета

Я предложила ответить учащимся школы на несколько вопросов анкеты. Вопросы были следующими:

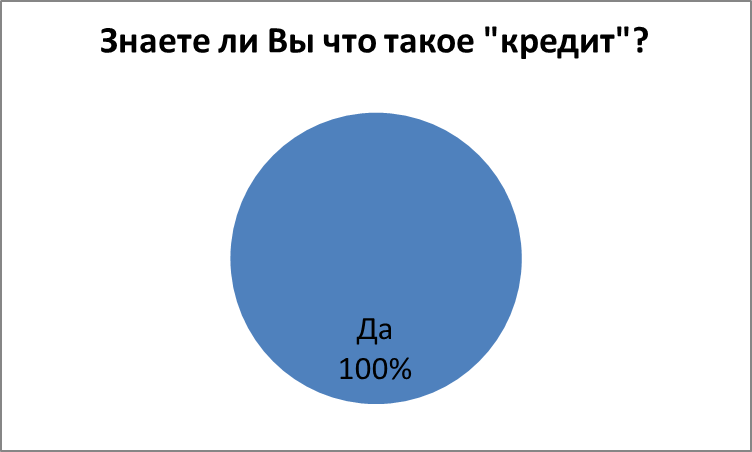

Знаете ли вы, что такое кредит?

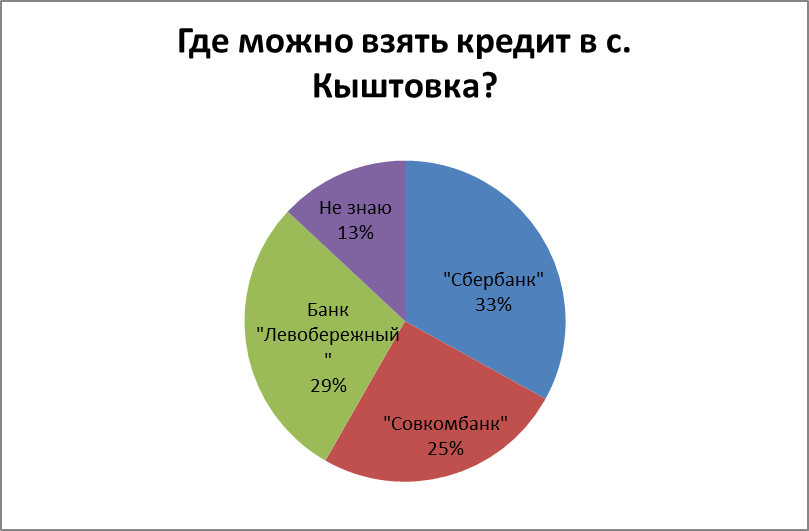

Где можно взять кредит в селе Кыштовка?

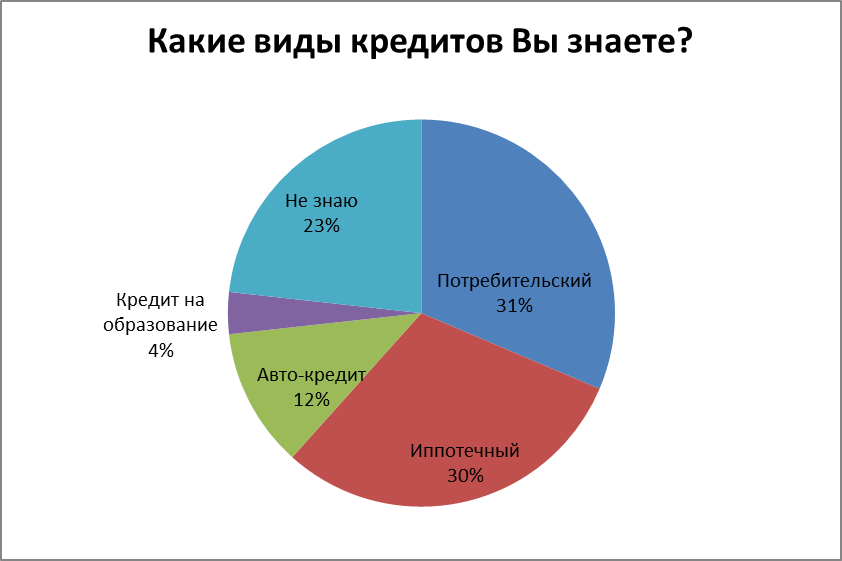

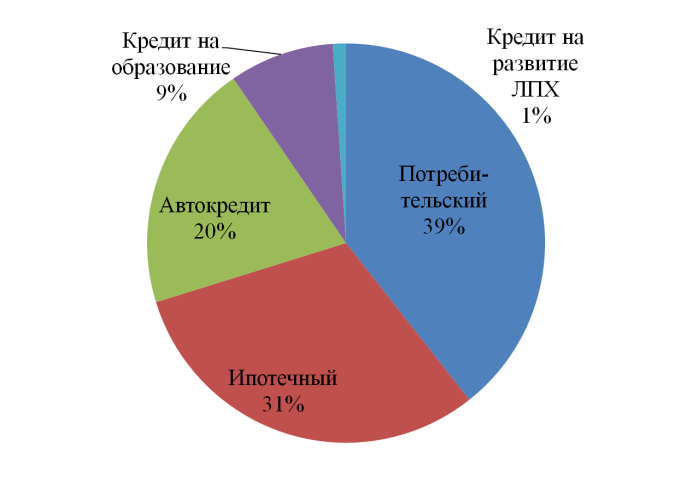

Какие виды кредитов вы знаете?

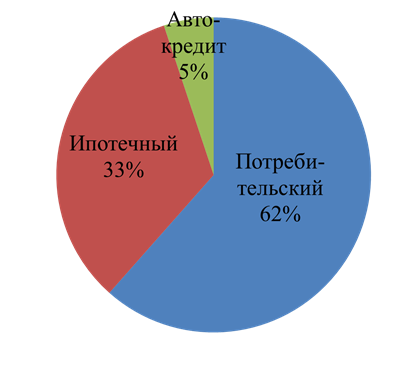

Пользовалась ли ваша семья каким-либо кредитом? Если да, то каким?

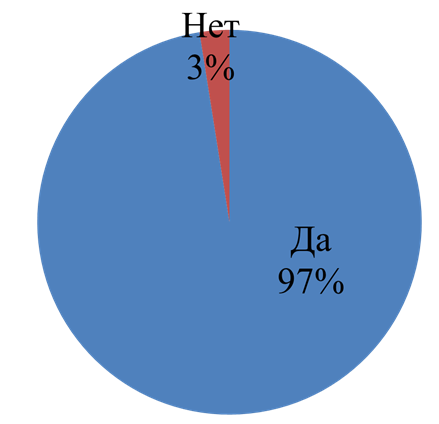

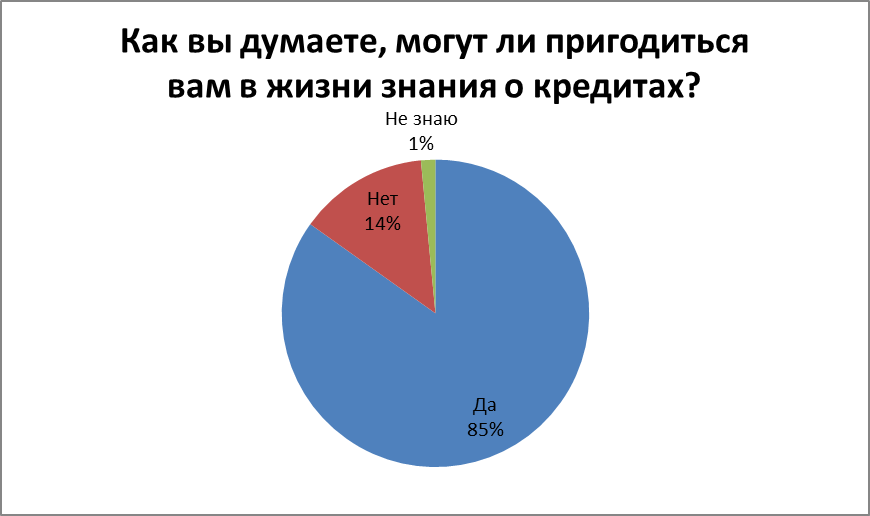

Могут ли пригодиться в жизни знания о кредите?

По данным опроса выяснилось, что учащиеся имеют некоторое представление о кредитах (Приложение №1), знают какие банки имеют отделения в с.Кыштовка, отдают предпочтение двум банкам: «Сбербанк России» и «Левобережный» (Приложение №2). А также знакомы с кредитами следующих видов: потребительский, ипотечный и автокредит (Приложение №3).Но семьи, в которых проживают опрашиваемые, чаще всего используют кредит на потребительские нужды (Приложение №4). Все считают, что знания о кредитах пригодятся в будущем (Приложение №5).

Также я опросила и взрослое население.

Какие виды кредитов вы знаете?

Где можно взять кредит в селе Кыштовка?

Пользовались ли вы кредитом? Если да, то каким?

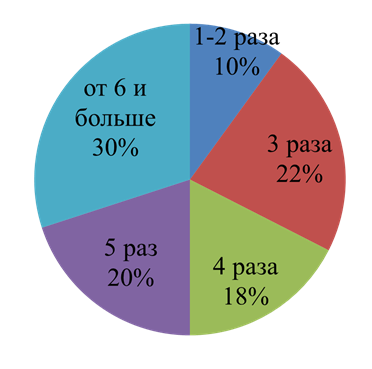

Сколько раз вы пользовались кредитом?

По результатам опроса выяснилось, что большинство опрашиваемых знают о таких видах кредитов, как потребительский, ипотечный и автокредит (Приложение №3), знают какие банки имеют отделения в с. Кыштовка, отдают предпочтение трём банкам: «Сбербанк России», «Левобережный» и «Совкомбанк» (Приложение №2). Наибольший процент опрашиваемого населения пользовался потребительским кредитом (Приложение №4). Всего опрашиваемые пользовались кредитом в среднем около 4-х раз (Приложение №6).

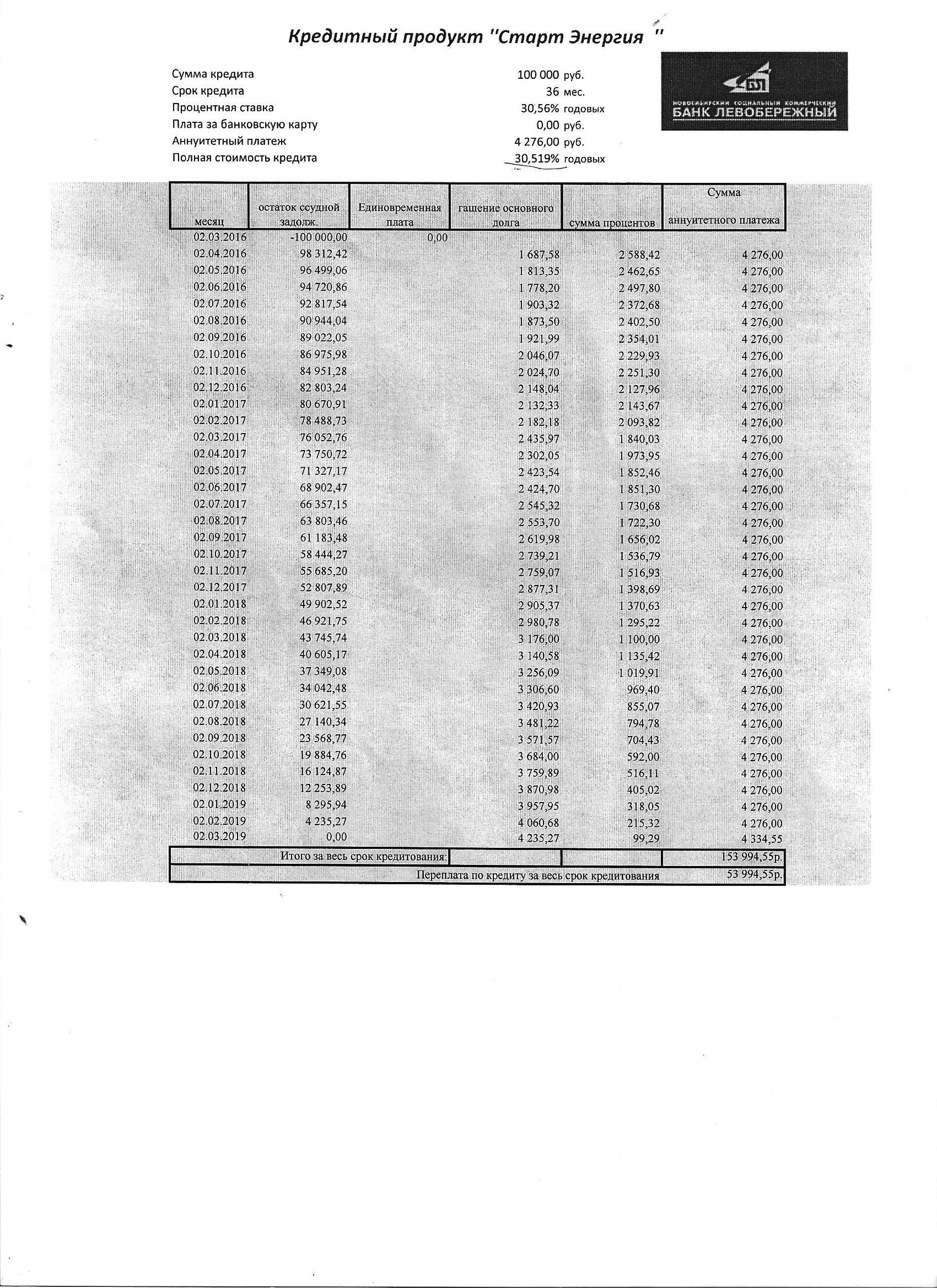

В связи с этим я познакомилась с видами кредитов в банках с. Кыштовка, выяснила, на каких условиях они выдаются и решила определитьсамые выгодные условия. Для составления рейтинга возьмём основные характеристики (Приложение №7):

Размер эффективной ставки;

Срок кредитования;

Требования к обеспечению кредита (поручители, залог);

Схема погашения кредита (дифференцированная или аннуитетная).

Размер эффективной ставки – платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Вычисляется в годовых процентах.

Срок кредитования – период времени с начала использования до окончательного погашения всей суммы кредита.

Требования к обеспечению кредита (поручители, залог).

Схема погашения кредита (дифференцированная или аннуитетная). При дифференцируемом платеже сумма кредита делится на срок и к платежу прибавляется размер годовой процентной ставки на остаток задолженности. При аннуитентных платежах за фиксированную единицу берется не сумма погашения долга, а платеж, т. е. долг погашается на ту сумму, которая с учетом погашения процентов будет составлять одинаковый платеж на весь срок кредита.

В результате опроса работников банков я выяснила, какие виды потребительских кредитов существуют в каждом из банков (Приложение №9).

Заключение

Изучив всю информацию по данной теме, я выяснила, что идеально выгодных условий в наших банках нет, у каждого банка есть свои преимущества и недостатки.

|

| Эффектив-ная ставка | Срок кредитова-ния | Требования к обеспечению кредита | Схема погашения кредита |

| «Сбербанк» | невыгодная | выгодный | выгодные | невыгодная |

| «Левобережный» | невыгодная | выгодный | невыгодные | выгодная |

| «Совкомбанк» | выгодная | невыгодный | выгодные | невыгодная |

|

| Срок кредита | Сумма кредита | Ставка | Ежемесячный платёж | Сумма переплаты |

| «Сбербанк» | 36 мес. (3 года) | 100 000 руб. | 23% | 3 870,97 | 39 355,04 |

| «Лево-бережный» | 30,56% | 4 276,00 | 53 994,55 | ||

| «Совкомбанк» | 35% | 4 561,67 | 64 220,40 |

Подводя итоги всей работы, можно сделать следующие выводы:

Я узнала об истории кредита, его видах и предназначении, изучив соответствующую литературу.

Проведя опросы среди учащихся, взрослого населения и работников банков, я выяснила, что самый распространенный кредит в нашем селе – потребительский, люди охотно берут кредит на удовлетворение своих потребностей.

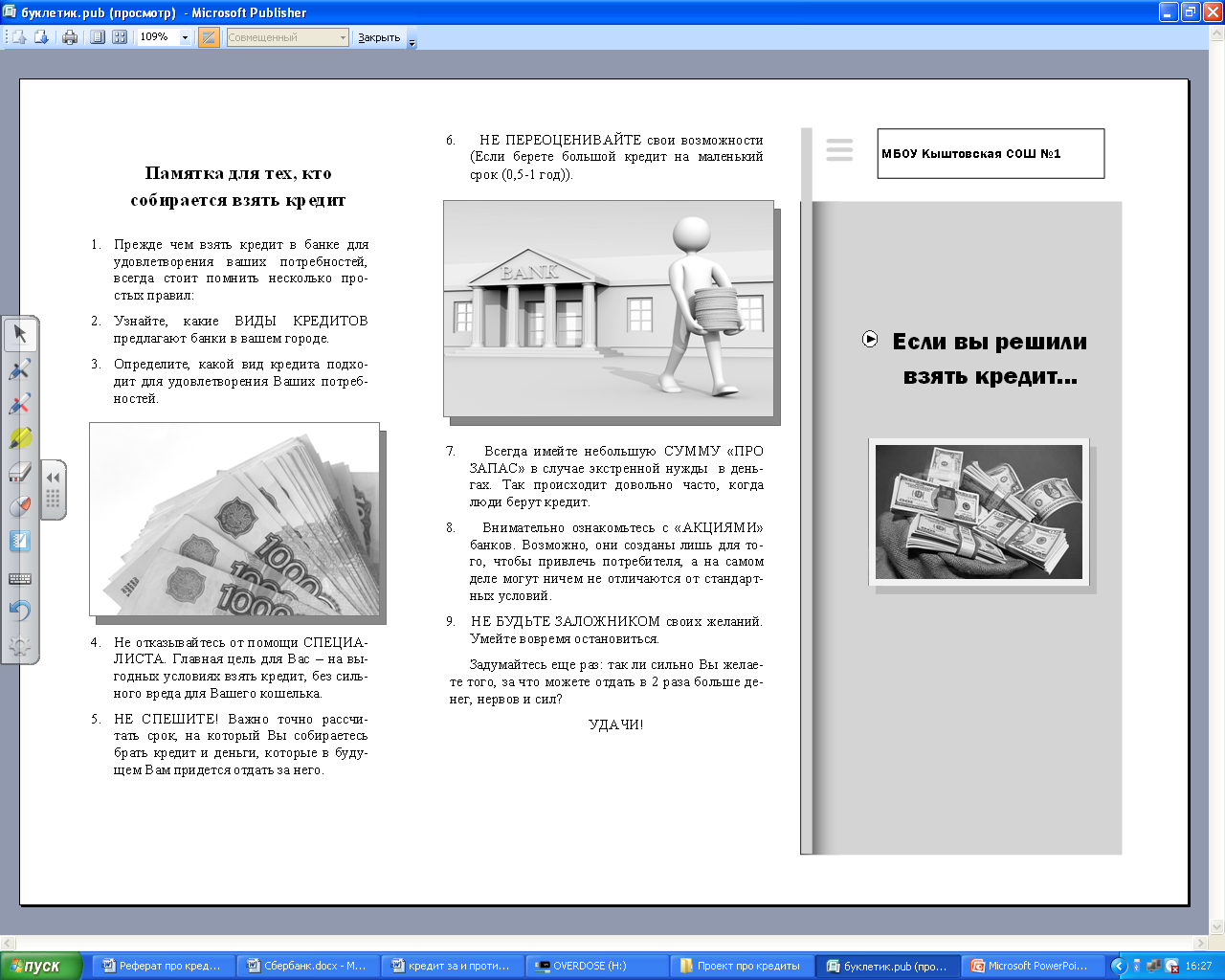

На основании результатов был составлен буклет «Если вы решили взять кредит…» (Приложение №8).

Составляя диаграммы по результатам опроса, я пользовалась своими навыками в работе с программой MS Excel и MS Publisher .

Считаю, что проделанная работа поставленных целей и задач достигла. К сожалению, на данный момент, нет другого финансового механизма, который мог бы удовлетворить потребности населения и люди вынуждены прибегать к банковским услугам, заранее зная о невыгодных для себя условиях.

Библиографический список:

http://www.sberbank.ru/ru/about/today

https://www.nskbl.ru/presscenter/news/

https://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82

Приложения

Приложение №1

З наете ли Вы что такое кредит?

наете ли Вы что такое кредит?

Приложение №2

Где можно взять кредит в селе Кыштовка?

| Учащиеся 10-11 классов | Взрослое население |

Приложение №3

Какие виды кредитов вы знаете?

| Учащиеся 10-11 классов | Взрослое население |

Приложение №4

Пользовались ли вы или ваша семья каким-нибудь кредитом? Если да, то каким?

|

| Взрослое население |

Учащиеся 10-11 классов

Учащиеся 10-11 классов

| Приложение №5 | Приложение №6 Сколько раз вы пользовались кредитом? |

Приложение №7

|

| Эффективная ставка | Срок кредитования | Требования к обеспечению кредита | Схема погашения кредита |

| «Сбербанк» | 27,5 % | От 1.5 до 5 лет | Пенсионерам – поручитель, работающим – стаж от 6-ти месяцев | Аннуитетная |

| «Левобережный» | 30% | От 0.5 до 5 лет | Залог недвижимости, поручительство | Аннуитетная и дифференци-рованная |

| «Совкомбанк» | 25% | От 1 до 3 лет Автокредит – до 5 лет | Стаж не менее 4 месяцев | Аннуитетная |

П риложение №8

риложение №8

Приложение №9

Приложение №10

Сбербанк

| № | Месяц платежа | Платеж по основному долгу | Платеж по процентам | Остаток основного долга | Общая сумма платежа | ||||

| 1 | 04.2016 | 1 954,30 | 1 916,67 | 98 045,70 | 3 870,97 | ||||

| 2 | 05.2016 | 1 991,76 | 1 879,21 | 96 053,94 | 3 870,97 | ||||

| 3 | 06.2016 | 2 029,94 | 1 841,03 | 94 024 | 3 870,97 | ||||

| 4 | 07.2016 | 2 068,84 | 1 802,13 | 91 955,16 | 3 870,97 | ||||

| 5 | 08.2016 | 2 108,50 | 1 762,47 | 89 846,66 | 3 870,97 | ||||

| 6 | 09.2016 | 2 148,91 | 1 722,06 | 87 697,75 | 3 870,97 | ||||

| 7 | 10.2016 | 2 190,10 | 1 680,87 | 85 507,65 | 3 870,97 | ||||

| 8 | 11.2016 | 2 232,07 | 1 638,90 | 83 275,58 | 3 870,97 | ||||

| 9 | 12.2016 | 2 274,85 | 1 596,12 | 81 000,73 | 3 870,97 | ||||

| 10 | 01.2017 | 2 318,46 | 1 552,51 | 78 682,27 | 3 870,97 | ||||

| 11 | 02.2017 | 2 362,89 | 1 508,08 | 76 319,38 | 3 870,97 | ||||

| 12 | 03.2017 | 2 408,18 | 1 462,79 | 73 911,20 | 3 870,97 | ||||

| 13 | 04.2017 | 2 454,34 | 1 416,63 | 71 456,86 | 3 870,97 | ||||

| 14 | 05.2017 | 2 501,38 | 1 369,59 | 68 955,48 | 3 870,97 | ||||

| 15 | 06.2017 | 2 549,32 | 1 321,65 | 66 406,16 | 3 870,97 | ||||

| 16 | 07.2017 | 2 598,19 | 1 272,78 | 63 807,97 | 3 870,97 | ||||

| 17 | 08.2017 | 2 647,98 | 1 222,99 | 61 159,99 | 3 870,97 | ||||

| 18 | 09.2017 | 2 698,74 | 1 172,23 | 58 461,25 | 3 870,97 | ||||

| 19 | 10.2017 | 2 750,46 | 1 120,51 | 55 710,79 | 3 870,97 | ||||

| 20 | 11.2017 | 2 803,18 | 1 067,79 | 52 907,61 | 3 870,97 | ||||

| 21 | 12.2017 | 2 856,91 | 1 014,06 | 50 050,70 | 3 870,97 | ||||

| 22 | 01.2018 | 2 911,66 | 959,31 | 47 139,04 | 3 870,97 | ||||

| 23 | 02.2018 | 2 967,47 | 903,50 | 44 171,57 | 3 870,97 | ||||

| 24 | 03.2018 | 3 024,35 | 846,62 | 41 147,22 | 3 870,97 | ||||

| 25 | 04.2018 | 3 082,31 | 788,66 | 38 064,91 | 3 870,97 | ||||

| 26 | 05.2018 | 3 141,39 | 729,58 | 34 923,52 | 3 870,97 | ||||

| 27 | 06.2018 | 3 201,60 | 669,37 | 31 721,92 | 3 870,97 | ||||

| 28 | 07.2018 | 3 262,97 | 608 | 28 458,95 | 3 870,97 | ||||

| 29 | 08.2018 | 3 325,51 | 545,46 | 25 133,44 | 3 870,97 | ||||

| 30 | 09.2018 | 3 389,25 | 481,72 | 21 744,19 | 3 870,97 | ||||

| 31 | 10.2018 | 3 454,21 | 416,76 | 18 289,98 | 3 870,97 | ||||

| 32 | 11.2018 | 3 520,41 | 350,56 | 14 769,57 | 3 870,97 | ||||

| 33 | 12.2018 | 3 587,89 | 283,08 | 11 181,68 | 3 870,97 | ||||

| 34 | 01.2019 | 3 656,65 | 214,32 | 7 525,03 | 3 870,97 | ||||

| 35 | 02.2019 | 3 726,74 | 144,23 | 3 798,29 | 3 870,97 | ||||

| 36 | 03.2019 | 3 798,29 | 72,80 | 0 | 3 871,09 | ||||

|

| |||||||||

| Итого | 100 000 | 39 355,04 |

| 139 355,04 | |||||

Совкомбанк

| № | Остаток по кредиту | Погашение долга | Проценты | Ежемесячный платеж |

| 1 | 100000,00 | 1589,07 | 2972,60 | 4561,67 |

| 2 | 98410,93 | 1636,30 | 2925,37 | 4561,67 |

| 3 | 96774,62 | 1684,94 | 2876,73 | 4561,67 |

| 4 | 95089,68 | 1735,03 | 2826,64 | 4561,67 |

| 5 | 93354,65 | 1786,61 | 2775,06 | 4561,67 |

| 6 | 91568,04 | 1839,72 | 2721,95 | 4561,67 |

| 7 | 89728,32 | 1894,40 | 2667,27 | 4561,67 |

| 8 | 87833,93 | 1950,72 | 2610,95 | 4561,67 |

| 9 | 85883,20 | 2008,70 | 2552,97 | 4561,67 |

| 10 | 83874,51 | 2068,41 | 2493,26 | 4561,67 |

| 11 | 81806,09 | 2129,90 | 2431,77 | 4561,67 |

| 12 | 79676,20 | 2193,21 | 2368,46 | 4561,67 |

| 13 | 77482,98 | 2258,41 | 2303,26 | 4561,67 |

| 14 | 75224,57 | 2325,54 | 2236,13 | 4561,67 |

| 15 | 72899,04 | 2394,67 | 2167,00 | 4561,67 |

| 16 | 70504,37 | 2465,86 | 2095,81 | 4561,67 |

| 17 | 68038,51 | 2539,16 | 2022,51 | 4561,67 |

| 18 | 65499,34 | 2614,63 | 1947,04 | 4561,67 |

| 19 | 62884,71 | 2692,36 | 1869,31 | 4561,67 |

| 20 | 60192,35 | 2772,39 | 1789,28 | 4561,67 |

| 21 | 57419,96 | 2854,80 | 1706,87 | 4561,67 |

| 22 | 54565,16 | 2939,66 | 1622,01 | 4561,67 |

| 23 | 51625,50 | 3027,05 | 1534,62 | 4561,67 |

| 24 | 48598,45 | 3117,02 | 1444,64 | 4561,67 |

| 25 | 45481,42 | 3209,69 | 1351,98 | 4561,67 |

| 26 | 42271,73 | 3305,10 | 1256,57 | 4561,67 |

| 27 | 38966,63 | 3403,35 | 1158,32 | 4561,67 |

| 28 | 35563,28 | 3504,51 | 1057,16 | 4561,67 |

| 29 | 32058,77 | 3608,69 | 952,98 | 4561,67 |

| 30 | 28450,08 | 3715,96 | 845,71 | 4561,67 |

| 31 | 24734,12 | 3826,42 | 735,25 | 4561,67 |

| 32 | 20907,70 | 3940,17 | 621,50 | 4561,67 |

| 33 | 16967,53 | 4057,29 | 504,38 | 4561,67 |

| 34 | 12910,24 | 4177,90 | 383,77 | 4561,67 |

| 35 | 8732,34 | 4302,09 | 259,58 | 4561,67 |

| 36 | 4430,25 | 4430,25 | 131,69 | 4561,94 |

| Итого: | 100000 |

| 164220,40 | |

Банк Левобережный (сканы)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!