Россия, САЛЕХАРД

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.10.2025 13:54

Маркова Наталия Александровна

учитель

56 лет

Местоположение

Специализация

"Проценты в школе, кредиты в жизни"

Категория:

Математика

16.10.2022 16:46

Просмотр содержимого документа

«"Проценты в школе, кредиты в жизни"»

МБОУ СОШ №2 г. Салехард, 2021

Учитель математики, Маркова Н.А.

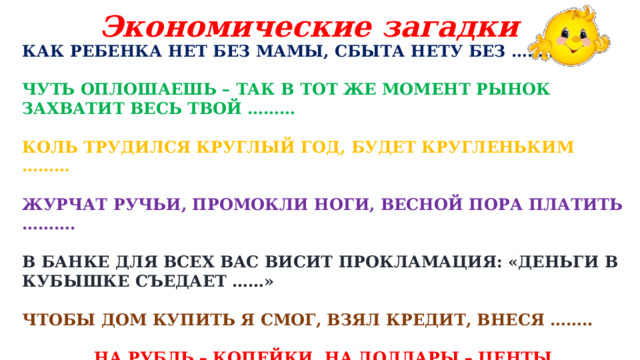

Экономические загадки

КАК РЕБЕНКА НЕТ БЕЗ МАМЫ, СБЫТА НЕТУ БЕЗ ………

ЧУТЬ ОПЛОШАЕШЬ – ТАК В ТОТ ЖЕ МОМЕНТ РЫНОК ЗАХВАТИТ ВЕСЬ ТВОЙ ………

КОЛЬ ТРУДИЛСЯ КРУГЛЫЙ ГОД, БУДЕТ КРУГЛЕНЬКИМ ………

ЖУРЧАТ РУЧЬИ, ПРОМОКЛИ НОГИ, ВЕСНОЙ ПОРА ПЛАТИТЬ ……….

В БАНКЕ ДЛЯ ВСЕХ ВАС ВИСИТ ПРОКЛАМАЦИЯ: «ДЕНЬГИ В КУБЫШКЕ СЪЕДАЕТ ……»

ЧТОБЫ ДОМ КУПИТЬ Я СМОГ, ВЗЯЛ КРЕДИТ, ВНЕСЯ ……..

НА РУБЛЬ – КОПЕЙКИ, НА ДОЛЛАРЫ – ЦЕНТЫ.

БЕГУТ НАБЕГАЮТ В БАНКЕ ……

Проценты в школе.

Кредиты в жизни

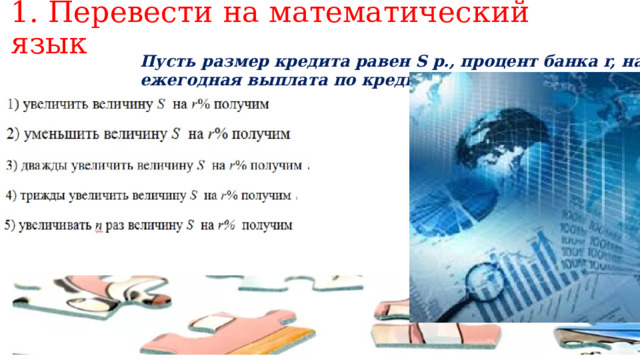

1. Перевести на математический язык

Пусть размер кредита равен S р., процент банка r, на n лет,

ежегодная выплата по кредиту x р.

2. Запишите на языке математики

- Взяли кредит на 4 года

- Банк начисляет на остаток долга процент

- Сделали платеж, причем платежи вносятся таким образом, чтобы сумма долга уменьшалась на одну и ту же величину;

- Долг выплачен

- Взяли кредит на 4 года

- Банк начислил проценты

- Сделали первую выплату

- Банк еще раз начислил проценты на остаток долга вы сделали вторую выплату- банк начислил проценты, и т.д. третью и четвертую

- Долг выплачен

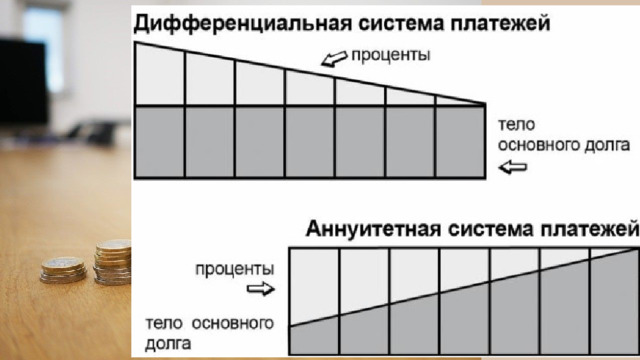

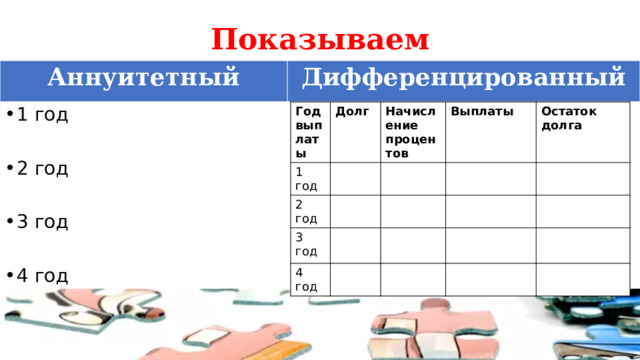

Показываем

Аннуитетный

Дифференцированный

Год выплаты

Долг

1 год

2 год

Начисление процентов

Выплаты

3 год

Остаток долга

4 год

- 1 год

- 2 год

- 3 год

- 4 год

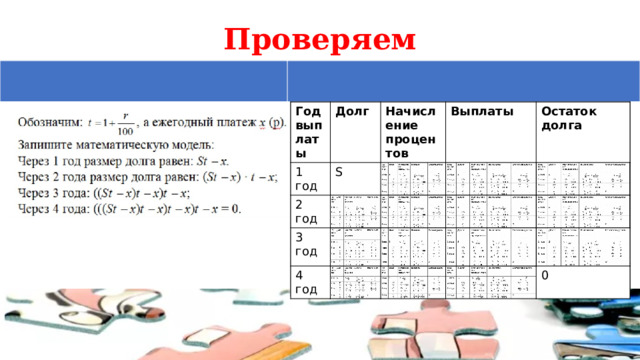

Проверяем

Год выплаты

Год выплаты

Долг

Долг

1 год

1 год

Начисление процентов

S

2 год

2 год

Начисление процентов

S

Выплаты

Выплаты

3 год

3 год

4 год

Остаток долга

4 год

Остаток долга

-

-

0

0

3.Задача на различные схемы выплаты кредитов

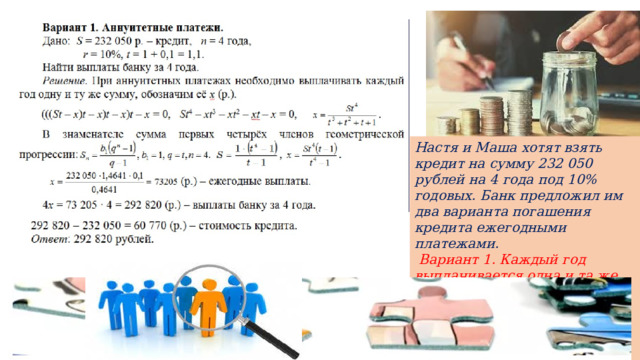

- Настя и Маша хотят взять кредит на сумму 232 050 рублей на 4 года под 10% годовых. Банк предложил им два варианта погашения кредита ежегодными платежами.

- Вариант 1. Каждый год выплачивается одна и та же сумма (аннуитетные платежи).

- Вариант 2. После каждого платежа долг уменьшается на одну и ту же сумму (дифференцированные платежи).

- Какой вариант выплат выгоднее и на сколько рублей?

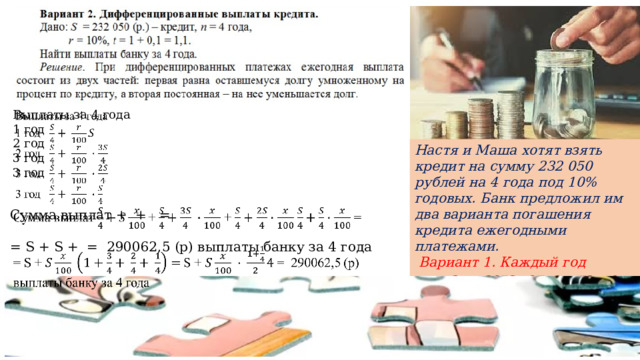

Настя и Маша хотят взять кредит на сумму 232 050 рублей на 4 года под 10% годовых. Банк предложил им два варианта погашения кредита ежегодными платежами.

Вариант 1. Каждый год выплачивается одна и та же сумма (аннуитетные платежи).

Вариант 2. После каждого платежа долг уменьшается на одну и ту же сумму (дифференцированные платежи).

Какой вариант выплат выгоднее и на сколько рублей?

Выплаты за 4 года

1 год

2 год

3 год

3 год

Настя и Маша хотят взять кредит на сумму 232 050 рублей на 4 года под 10% годовых. Банк предложил им два варианта погашения кредита ежегодными платежами.

Вариант 1. Каждый год выплачивается одна и та же сумма (аннуитетные платежи).

Вариант 2. После каждого платежа долг уменьшается на одну и ту же сумму (дифференцированные платежи). Какой вариант выплат выгоднее и на сколько рублей?

Сумма выплат + + =

= S + S + = 290062,5 (р) выплаты банку за 4 года

Плюсы и минусы

Разница – 2757,5 р

- Аннуитетный платеж – 292820 (р)

- Дифференцированный платеж – 290062,5

Аннуитетный платеж

Дифференцированный платеж

- Ежемесячные платежи постоянно уменьшаются.

- Меньше переплата по кредиту

- Размер ежемесячных выплат не меняется весь срок;

- Переплата по кредиту

- Сложный принцип расчёта.

- Небольшие относительно процентов части суммы кредита в начале срока;

- Максимальная сумма кредита может быть больше

- Проценты начисляются на текущую величину платежа

- Простой принцип расчёта.

- Большая часть основного долга будет погашена быстрее

- Первые платежи сравнительно высокие.

- Максимальная сумма кредита будет меньше.

- Размер платежей всегда разный.

Итак,

- мы с вами сегодня рассмотрели экономические задачи на определение оптимального выбора, на определение суммы ежегодного платежа, на определение суммы выплат по кредиту. Выяснили, какая из выплат выгоднее клиенту банка.

- Жизнь в долг – встречается часто в современном мире, если подходить ответственно к получению и возврату кредита.

- Математические знания основных понятий и умение их использовать для принятия разумных решений способствуют улучшению благосостояния людей.

Будьте бдительны и внимательны!!! Берегите себя и свои близких!!!

Комплекты видеоуроков для учителей

Скачать

© 2022, Маркова Наталия Александровна 228 3

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!