Россия, Елабуга

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.08.2025 22:28

Макарова Василя Хусаиновна

учитель истории и обществознания

50 лет

Местоположение

Специализация

Разработка к урокам обществознания по темам фирма, издержки, прибыль, финансы, банки.

Категория:

Обществознание

12.09.2016 10:41

Просмотр содержимого документа

«Разработка к урокам обществознания по темам фирма, издержки, прибыль, финансы, банки.»

– это коммерческая организация, использующая экономические ресурсы для изготовления товаров и услуг, реализуемых на рынке.

- Организовать деятельность так, чтобы получить доход от продажи товаров или услуг в форме прибыли.

- Рационально выбрать вид и объём производимых благ.

- Организовать или купить технологию производства.

- Соединить и использовать основные ресурсы производства.

- Грамотно управлять производственным процессом

- Определить рынки сбыта готовой продукции.

Только совокупное решение этих сложных и разнообразных задач поможет производителю добиться эффективного производства и обеспечить жизнеспособность фирмы.

Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью благ.

Предпринима-тельские способности

Земля

Труд

Капитал

Заработная плата

Рента

Процент

Прибыль

- Труд (работники и их квалификация) – трудовой ресурс.

- Земля (земельный участок, на котором размещено предприятие, сырьё) – природный ресурс.

- Капитал (производственное здание, станки, инструменты) – капитальный ресурс.

Предпринимательские способности

Любая фирма, выпускающая свою продукцию, поставляющая товары и услуги должна покрывать свои издержки !

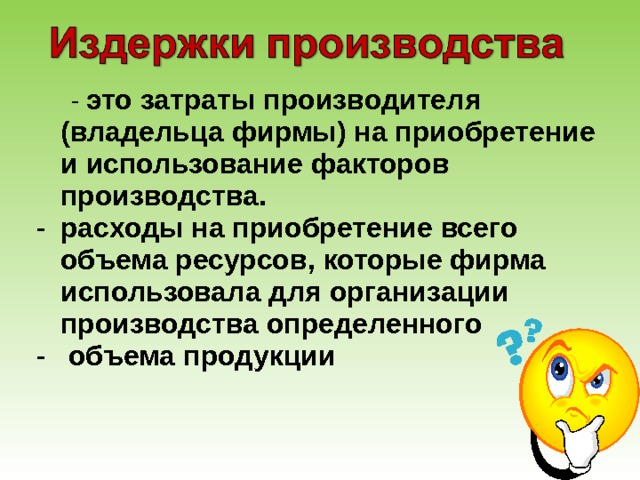

- это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

- расходы на приобретение всего объема ресурсов, которые фирма использовала для организации производства определенного

- объема продукции

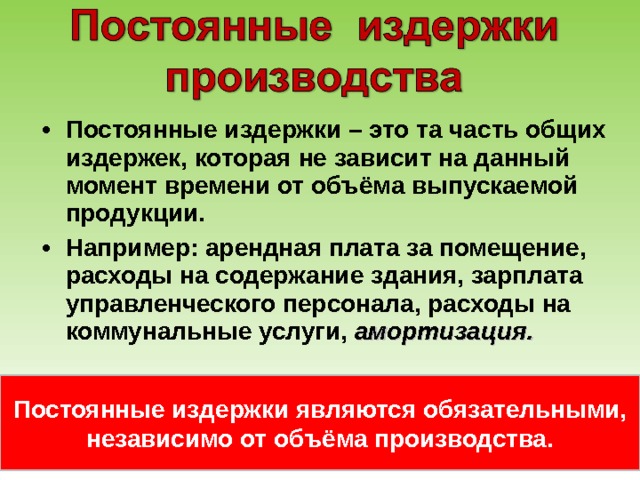

- Постоянные издержки – это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции.

- Например: арендная плата за помещение, расходы на содержание здания, зарплата управленческого персонала, расходы на коммунальные услуги, амортизация.

Постоянные издержки являются обязательными, независимо от объёма производства.

- Уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования.

- Для возмещения накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт и изготовление новых средств труда вместо изношенных.

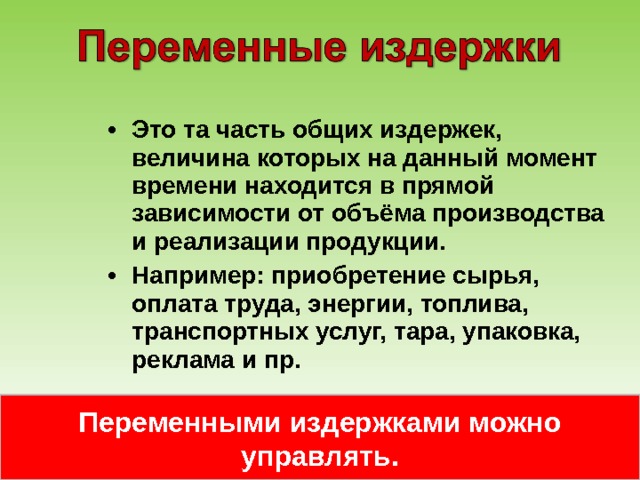

- Это та часть общих издержек, величина которых на данный момент времени находится в прямой зависимости от объёма производства и реализации продукции.

- Например: приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, тара, упаковка, реклама и пр.

Переменными издержками можно управлять.

Экономические издержки – это выплаты, которые каждая фирма обязана возместить за предоставленные ресурсы другим фирмам или домашним хозяйствам

Экономические

издержки

Бухгалтерские

(явные)

издержки

Внутренние

(неявные) издержки

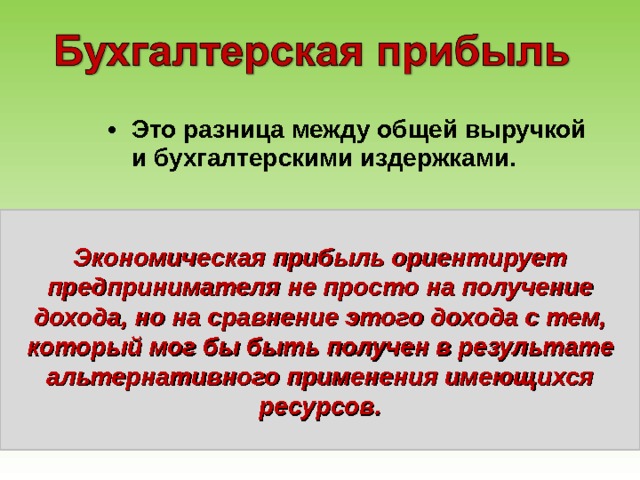

- Это разница между общей выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов.

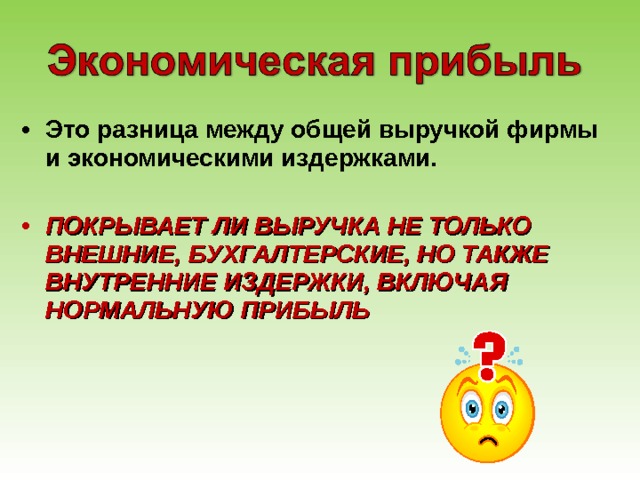

- Это разница между общей выручкой фирмы и экономическими издержками.

- ПОКРЫВАЕТ ЛИ ВЫРУЧКА НЕ ТОЛЬКО ВНЕШНИЕ, БУХГАЛТЕРСКИЕ, НО ТАКЖЕ ВНУТРЕННИЕ ИЗДЕРЖКИ, ВКЛЮЧАЯ НОРМАЛЬНУЮ ПРИБЫЛЬ

- О росте прибыли

- О снижении издержек

- Конкретный положительный результат какой-либо деятельности за определённый период времени по сравнению с предыдущим периодом.

Эффективность (рентабельность) – это результативность процесса, определяемая как отношение эффекта, результата к затратам.

Рентабельность

прибыль

затраты

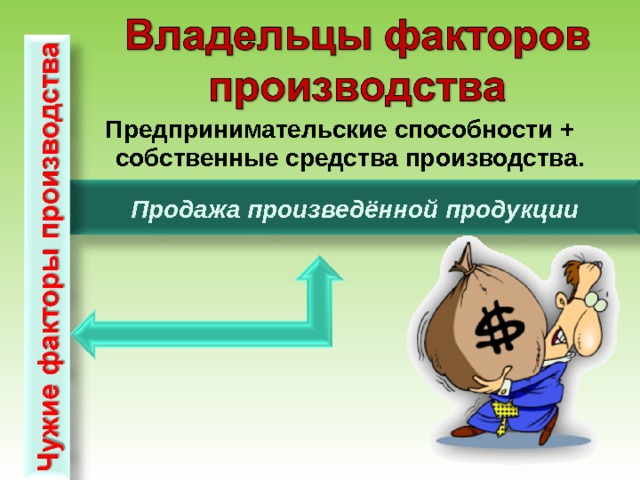

Предпринимательские способности + собственные средства производства.

Продажа произведённой продукции

- Временно свободные денежные средства

ССУДНЫЙ КАПИТАЛ

накопления

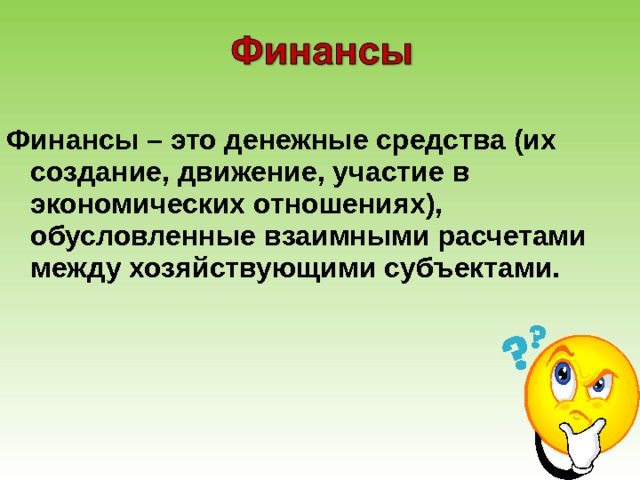

Финансы – это денежные средства (их создание, движение, участие в экономических отношениях), обусловленные взаимными расчетами между хозяйствующими субъектами.

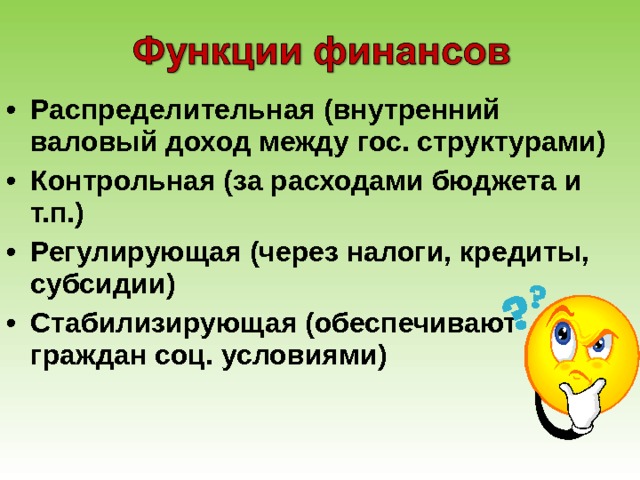

- Распределительная (внутренний валовый доход между гос. структурами)

- Контрольная (за расходами бюджета и т.п.)

- Регулирующая (через налоги, кредиты, субсидии)

- Стабилизирующая (обеспечивают граждан соц. условиями)

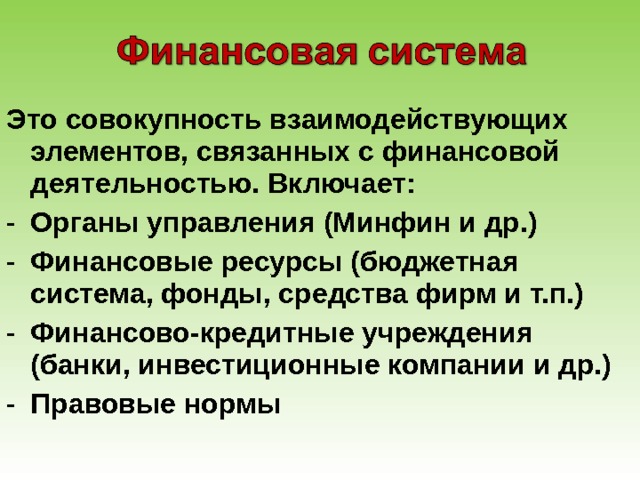

Это совокупность взаимодействующих элементов, связанных с финансовой деятельностью. Включает:

- Органы управления (Минфин и др.)

- Финансовые ресурсы (бюджетная система, фонды, средства фирм и т.п.)

- Финансово-кредитные учреждения (банки, инвестиционные компании и др.)

- Правовые нормы

Финансовые институты

Финансовые институты – коммерческие организации, оказывающие услуги по передаче денег и предоставлению займов и инвестиций

Финансовые институты

Банки

…

Пенсионные фонды

Инвестиционные фонды

Страховые компании

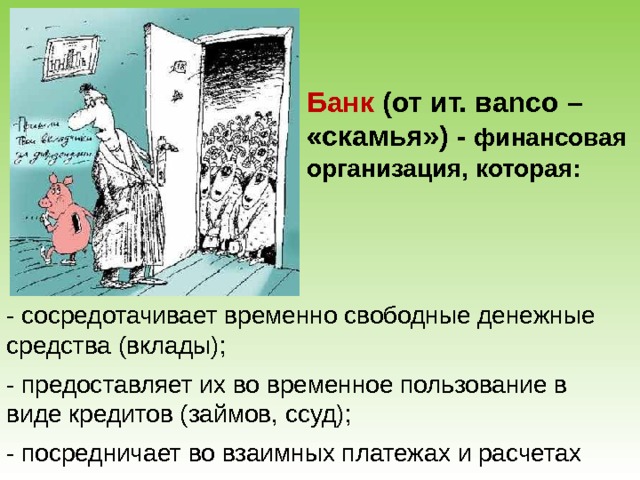

Банк (от ит. в anco – «скамья») - финансовая организация, которая:

- сосредотачивает временно свободные денежные средства (вклады);

- предоставляет их во временное пользование в виде кредитов (займов, ссуд);

- посредничает во взаимных платежах и расчетах

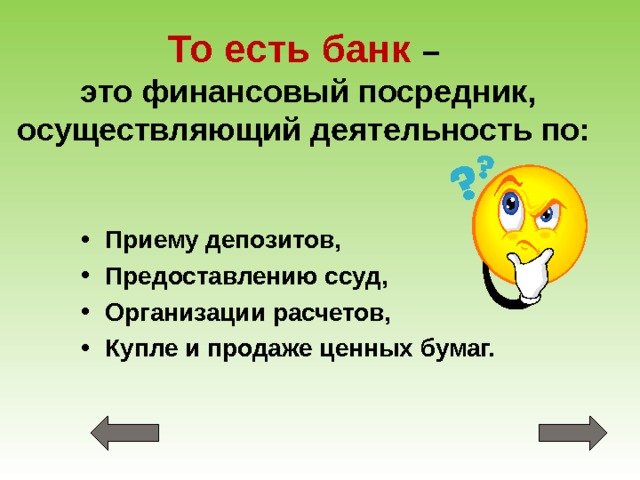

То есть банк – это финансовый посредник, осуществляющий деятельность по:

- Приему депозитов,

- Предоставлению ссуд,

- Организации расчетов,

- Купле и продаже ценных бумаг.

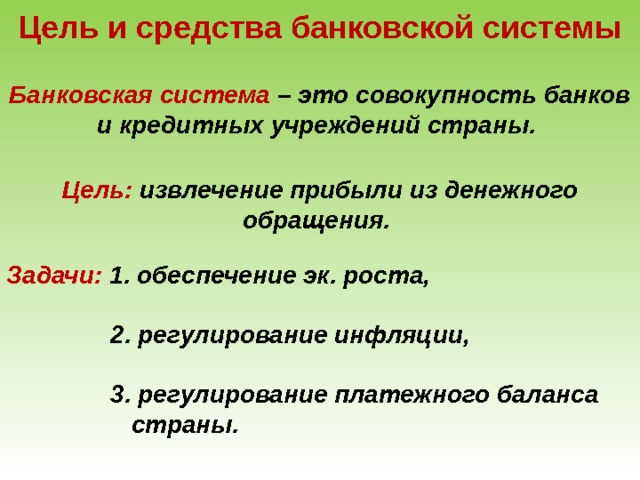

Цель и средства банковской системы

Банковская система – это совокупность банков и кредитных учреждений страны.

Цель: извлечение прибыли из денежного обращения.

Задачи: 1. обеспечение эк. роста,

2. регулирование инфляции,

3. регулирование платежного баланса

страны.

Банковская система РФ

Центральный банк

Главное финансовое

учреждение страны

1 уровень

эмиссионный

Создателем двухуровневой банковской системы считается Великобритания

Коммерческие

банки

2 уровень

коммерческий

Клиенты

Функции Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

(эмиссия)

«Банк

банков»

кредиты

коммерческим

банкам

Регулиро

вание

денежно-

кредитной

массы

Контроль

за

деятель-

ностью

коммерче

ских

банков

«Банкир

правитель-

ства»

управляет

счетами

правительства

ЦБ не ведет операций с фирмами или гражданами и имеет дело только с банками внутри страны и за ее рубежом. Главная задача ЦБ – борьба с инфляцией.

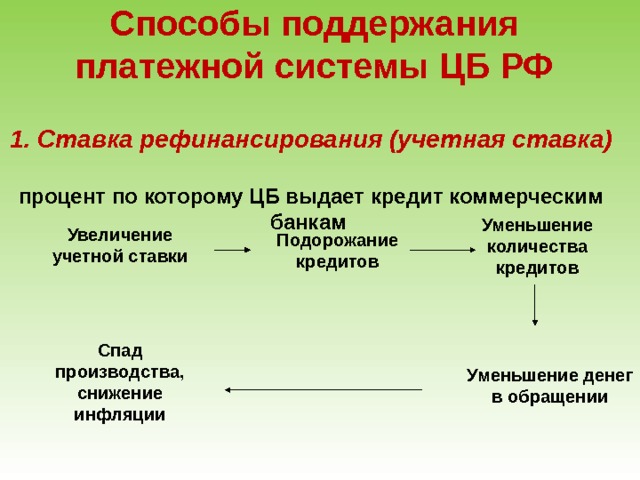

Способы поддержания платежной системы ЦБ РФ

1. Ставка рефинансирования (учетная ставка)

процент по которому ЦБ выдает кредит коммерческим банкам

Уменьшение количества кредитов

Увеличение учетной ставки

Подорожание кредитов

Спад производства, снижение инфляции

Уменьшение денег в обращении

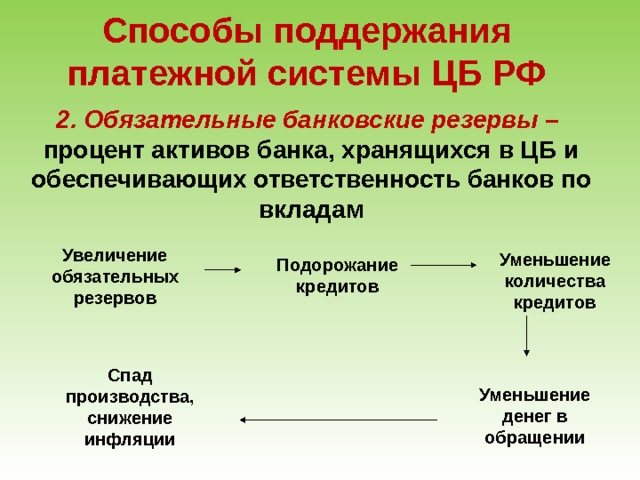

Способы поддержания платежной системы ЦБ РФ

2. Обязательные банковские резервы –

процент активов банка, хранящихся в ЦБ и обеспечивающих ответственность банков по вкладам

Увеличение обязательных резервов

Уменьшение количества кредитов

Подорожание кредитов

Спад производства, снижение инфляции

Уменьшение денег в обращении

Коммерческий банк

Вклад

Кредит

X%

X+Y%

Вкладчики

Заемщики

Виды коммерческих банков

По форме собственности

государственные

смешанные

- Центральный банк РФ

- Сберегательный банк РФ

акционерные

муниципальные

- «Камкомбанк»

частные

- Банк «ВТБ 24»

- Банк «Русский стандарт»

Виды коммерческих банков

По территориальному признаку

международные

региональные

- «Ак-Барс банк

смешанные

национальные

- «Сбербанк»

Коммерческие банки по видам деятельности частные совладелец государство

1.Биржевые; 2.Страховые; 3.Ипотечные; 4.Земельные; 5.Инновационные; 6.Торговые; 7.Залоговые; 8.Конверсионные; 9.Трастовые и другие

Сберегательный банк

Функции банков: (банковские услуги)

1. Сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность;

«копилка»

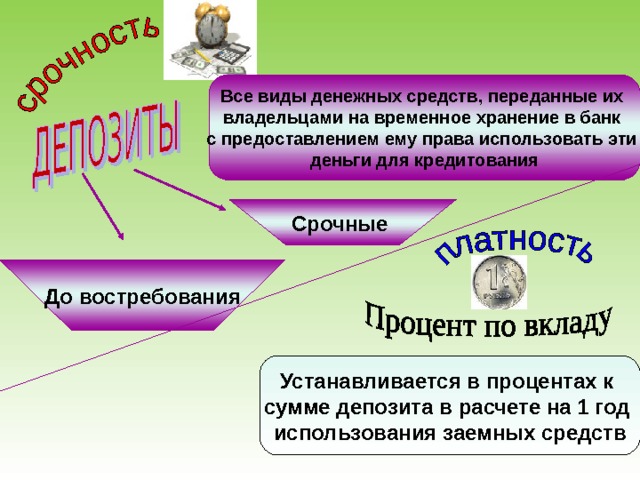

Все виды денежных средств, переданные их

владельцами на временное хранение в банк

с предоставлением ему права использовать эти

деньги для кредитования

Срочные

До востребования

Устанавливается в процентах к

сумме депозита в расчете на 1 год

использования заемных средств

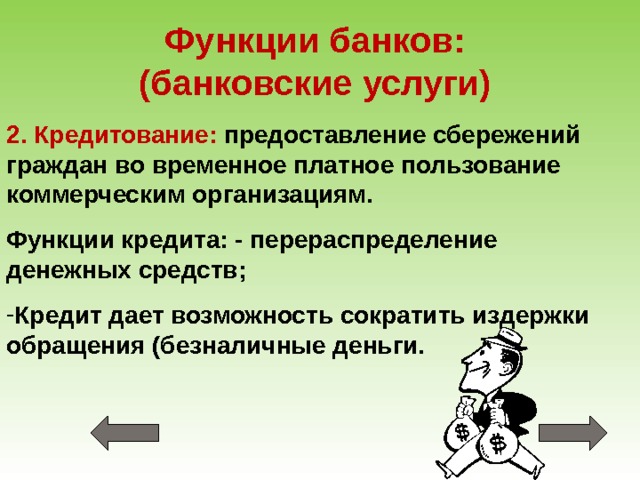

Функции банков: (банковские услуги)

2. Кредитование: предоставление сбережений граждан во временное платное пользование коммерческим организациям.

Функции кредита: - перераспределение денежных средств;

- Кредит дает возможность сократить издержки обращения (безналичные деньги.

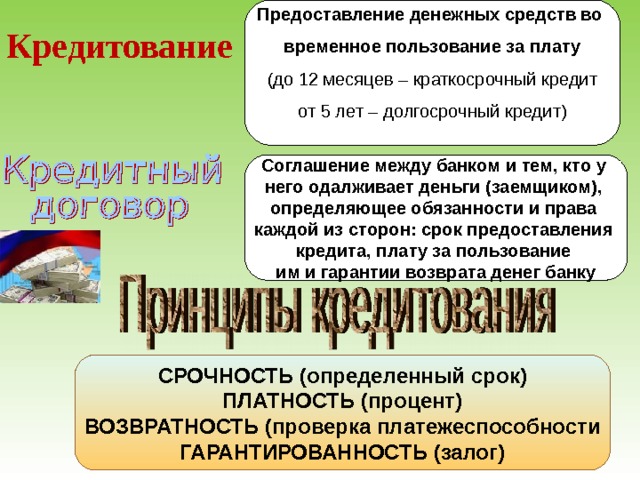

Предоставление денежных средств во

временное пользование за плату

(до 12 месяцев – краткосрочный кредит

от 5 лет – долгосрочный кредит)

Кредитование

Соглашение между банком и тем, кто у

него одалживает деньги (заемщиком),

определяющее обязанности и права

каждой из сторон: срок предоставления

кредита, плату за пользование

им и гарантии возврата денег банку

СРОЧНОСТЬ (определенный срок)

ПЛАТНОСТЬ (процент)

ВОЗВРАТНОСТЬ (проверка платежеспособности

ГАРАНТИРОВАННОСТЬ (залог)

Функции банков (банковские услуги)

3. Помощь коммерческим организациям и гражданам в организации платежей за товары и услуги;

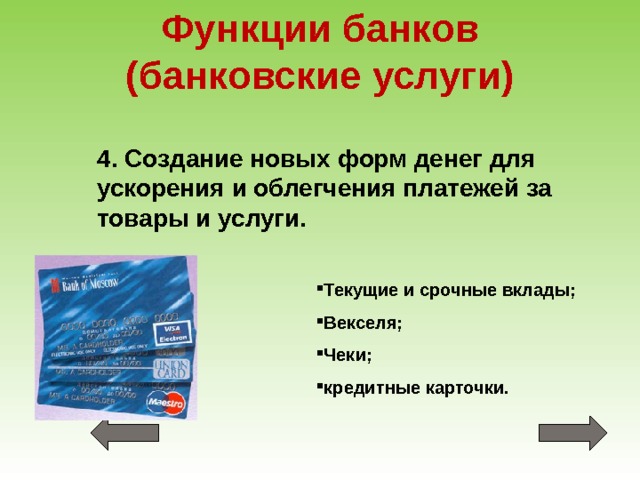

Функции банков (банковские услуги)

4. Создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

- Текущие и срочные вклады;

- Векселя;

- Чеки;

- кредитные карточки.

Банковские операции

активные

пассивные

Вкладчики

Заемщики

1. По способу кредитования

натуральный

денежный

Объекты:

товары,

услуги,

ресурсы

Объекты:

денежный капитал,

ценные бумаги,

долговые обязательства

2. По сроку кредитования

Долгосрочный

срок погашения

ссуды от 6 до 10 лет

Краткосрочный

срок погашения

ссуды до 1 года

Долгосрочный

специальный

срок погашения

ссуды от 20 до 40 лет

Среднесрочный

срок погашения

ссуды от 2 до 5 лет

3. По характеру кредитования

Потребительский

от 1 до 3 лет

Ипотечный

Банковский

Коммерческий

Кредит товарами (одна фирма другой)

Международный

межгосударственный

(аванс для закупки товаров)

Государственный

(государство населению и фирмам)

- Подготовиться к тесту по п.п. 1-4

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!