Россия, Кавалерово

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 11:21

Гуляева Маргарита Николаевна

преподаватель

53 года

Местоположение

Специализация

Сборник практических работ (федеральные налоги)

Категория:

Экономика

25.09.2018 13:11

Просмотр содержимого документа

«Сборник практических работ (федеральные налоги)»

31

Департамент образования и науки Приморского края

Краевое государственное бюджетное профессиональное образовательное учреждение «Кавалеровский многопрофильный колледж»

Очное отделение

Специальность 38.02.01 «ЭБУ» (по отраслям)

Сборник практических работ дисциплине

«Налоги и налогообложение»

Часть 1

Федеральные налоги

пгт. Кавалерово, 2017

Практическая работа № 1

Тема: Основные понятия и положения Налогового кодекса РФ.

Цель: закрепить на практике основные понятия и положения Налогового кодекса

Задание: ответить на вопросы теста и решить задачи.

Проверяемые компетенции: ОК 2-5, ПК 3.1

Оборудование: Налоговый Кодекс Российской Федерации, Части 1 и 2, мультимедийное оборудование.

Содержание отчета:

Практическая работа оценивается по сданному отчету, который выполняется на отдельных листах (формат А4). В отчете указывается тема, цели занятия, выполнены задания

Тест.

Законодательство по налогам и сборам РФ включает в себя:

А) только Налоговый кодекс РФ;

Б) Налоговый кодекс РФ и федеральные законы;

В) Налоговый кодекс РФ, федеральные законы, законы субъектов РФ, нормативно-правовые акты представительных органов местного самоуправления о налогах и сборах

Цель введения налогов в современном обществе – это (допускается несколько ответов):

А) покрытие государственных расходов

Б) реализация целей политики государства

В) только регулирование экономических процессов в обществе

Г) исключительно содержание аппарата государственной власти и бюджетной сферы

Для налогов характерны следующие признаки (несколько ответов):

А) добровольность;

Б) безвозмездность;

В) обязательность;

Г) дифференцированность.

Налог – это:

А) обязательный, индивидуальный, возмездный платеж, взимаемый с организаций и физических лиц в качестве компенсации за услуги государства

Б) обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц

Г) обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций или физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуется:

А) в соответствии с письмами Федеральной налоговой службы РФ

Б) в пользу налогоплательщика

В) по решению органов власти в каждом конкретном случае

Г) строго в пользу доначисления налогов и сборов

Акты законодательства, устанавливающие новые налоги и сборы, начинают свое действие по срокам:

А) с момента опубликования в соответствующих средствах массовой информации

Б) с 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их официального опубликования

Г) с 1-го числа следующего налогового периода, но не ранее одного месяца со дня опубликования

Налогоплательщик - физическое лицо – это:

А) физическое лицо, достигшее возраста 18 лет

Б) любой гражданин с момента регистрации факта рождения

Налогоплательщики обязаны обеспечивать сохранность данных бухгалтерского учета и других финансовых документов в течение:

А) 3 лет

Б) 4 лет

В) 5 лет

Налоговыми агентами признаются лица, на которых возложены обязанности по:

А) исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов

Б) перечислению налогов и сборов

В) удержанию налогов и сборов

Организации могут одновременно являться налоговыми агентами и налогоплательщиками:

А) да

Б) нет

В) да, в зависимости от формы собственности

Задачи.

Из списка федеральных налогов выберите налоги, которые выплачивают:

А) только юридические лица

Б) только физические лица

В) и юридические и физические лица.

Результаты оформите в таблицу1.1 (по налогу на добавленную стоимость приведен пример заполнения таблицы)

Таблица 1.1

| Название налога | Уплачивается только юридическими лицами | Только физическими лицами | Уплачивается и юридическими и физическими лицами |

| НДС (пример) |

|

| + |

| Акцизы и т.д. |

|

|

|

В приведенном списке укажите виды налоговых льгот, которые используются в каждом случае, основываясь на рис.1:

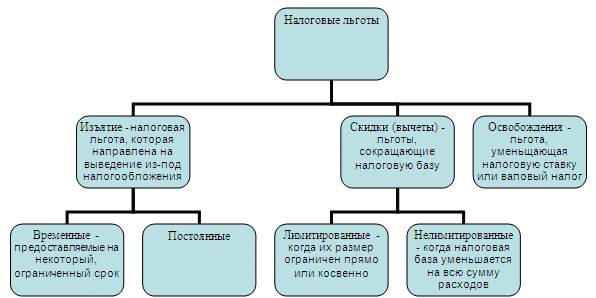

А) для НДФЛ устанавливается необлагаемый минимум 4000 руб. при получении дохода в виде выигрышей и призов на играх и конкурсах;

Б) налоговая база при расчете зарплаты уменьшается для работника, имеющего несовершеннолетнего работника;

В) от уплаты земельного налога освобождаются бюджетные организации

Г) для детских товаров применяется пониженная ставка НДС

Рис.1 – Виды налоговых льгот

| вопрос | Название льготы |

| А |

|

| Б |

|

| В |

|

| Г |

|

3. В пункте 4 статьи 80 НК РФ установлен порядок предоставления налоговой декларации. в соответствии с НК каким образом может быть представлена декларация в налоговый орган?

4.Нарисуйте схему налогов Российской Федерации.

Ответьте на вопросы.

1. С каким этапом развития общества связывают возникновение налоговой

системы?

2. Как взаимосвязаны изменение государственного устройства и налоговая

система?

3. Назовите основные факторы, влияющие на структуру налоговых систем

в разных странах.

4. Раскройте роль налогов в формировании доходной части бюджета государства.

5. Объясните необходимость установления элементов налога, с точки зрения

формирования налоговой системы.

Практическая работа № 2

Тема: Расчет налога на доходы физических лиц.

Цель: ответить на вопросы теста и научиться решать задачи

Задание: ответить на вопросы теста и решить задачи.

Проверяемые компетенции: ОК 2-5, ПК 3.1

Тест.

Назовите признак, характеризующий «налог»:

А) безвозмездно выплачиваемая денежная сумма;

Б) оплачивается за предоставление прав

В) имеет целевое назначение

2. Назовите признак, характеризующий понятие «сбор»:

А) платеж предусматривает регулярные выплаты;

Б) безвозмездно выплачиваемая денежная сумма;

В) платеж предназначен для совершения юридически значимых действий

Законы, связанные с установлением или отменой налогов, вступают в силу

А) по истечении месяца со дня опубликования

Б) с 1 января года, следующего за годом принятия закона

В) с начала отчетного квартала, следующего за кварталом принятия закона

За провоз товаров через заставы городов взималась плата, которая называлась «мыт». Теперь этот вид платежа назвался бы:

А) налог

Б) сбор

В) пошлина

В Древней Руси один из видов платежа в казну назывался «дым». Что представляли собой объекты данного платежа:

А) количество обитаемых жилищ

Б) количество печей в доме

6. На Руси в период феодальной раздробленности владельцы земель за провоз товаров через свою территорию брали пошлины за каждую повозку, поэтому купцы нагружали товарами свои повозки так, что товары иногда выпадали. Тогда местные князья ввели правило, согласно которому товар, выпавший из повозки, переходил в их собственность. Так родилась поговорка:

А) «Не бери впрок – меньше заплатишь оброк»

Б) «Что с возу упало – то пропало»

В) «Человеческие слабости – казне радости»

Криптограмма

Допишите слова, связанные с различными видами платежей.

|

|

|

|

| П | Л | А | Т | А | |||||||

|

|

| П | Л | А | Т | А | |||||||||

|

|

|

| П | Л | А | Т | А | ||||||||

|

|

|

|

|

| П | Л | А | Т | А | ||||||

|

|

|

|

|

| П | Л | А | Т | А | ||||||

|

|

|

|

|

| П | Л | А | Т | А | ||||||

|

|

|

|

| П | Л | А | Т | А | |||||||

|

|

|

| П | Л | А | Т | А | ||||||||

|

|

| П | Л | А | Т | А | |||||||||

Задачи

Штатные сотрудники – Иванов И.И. имеет оклад 15 000 руб. и трех детей, Семенов С.С. имеет оклад 12000 руб., детей нет, совместитель Петров П.П. – оклад 6000 руб., детей двое. Рассчитайте НДФЛ данных сотрудников за январь 2017 года. Результат сведите в таблицу.

| № п/п | ФИО | Стандартные налоговые вычеты | Начисленная заработная плата | НДФЛ | Сумма на руки |

| 1 | Иванов И.И. |

|

|

|

|

| 2 | Семенов С.С. |

|

|

|

|

| 3 | Петров П.П. |

|

|

|

|

|

| Итого | *** |

|

|

|

Ежемесячная заработная плата штатного сотрудника, предоставившего документы о наличии на иждивении двух детей составила, руб.

| Месяц | Доход | Месяц | Доход | Месяц | Доход |

| Январь | 22000 | Май | 25000 | Сентябрь | 45000 |

| Февраль | 22500 | Июнь | 25500 | Октябрь | 45500 |

| Март | 22200 | Июль | 22000 | Ноябрь | 45000 |

| Апрель | 23000 | Август | 30000 | Декабрь | 50000 |

Необходимо определить налог на доходы физических лиц за год.

Сотрудник охранной организации – участник боевых действий в Чечне, имеющий на иждивении троих детей, получает по месту работы ежемесячный доход в сумме 30000 руб. Необходимо определить его годовой налог на доходы физического лица.

Гражданин Сидоров А.Р. продал свою квартиру, которая находилась в его собственности в течение трех с половиной лет, за 2млн.руб. Его заработок по основному месту работы составляет 16000 руб. в месяц (192000 руб. в год) Сидоров А.Р. имеет на иждивении двоих детей в возрасте 15 и 17 лет. Необходимо определить его годовой налог на доходы физического лица.

Физическое лицо получило от участия во всероссийской лотерее денежный приз в сумме 200 000 руб. Необходимо определить, в какой сумме будет удержан налог на доходы физического лица источником выплаты.

Определить налогооблагаемые и необлагаемые доходы гражданина

В 2014 гражданин Владимир Плюшкин получил от ЗАО «Плюшка» следующие виды выплат, компенсаций и льгот:

Основная заработная плата,

Премия по результат работы за год ,

Оплата абонемента в спортклуб за счет организации,

Компенсация затрат на мобильную связь (ЗАО оплачивает фиксированную сумму в месяц за использование личного мобильного телефона в производственных целях),

Оплата добровольного медицинского страхования работодателем в пользу гражданина,

Компенсация суточных за 20 дней командировок по норме 1000 руб. в день (норма установлена приказом организации), норма по законодательству 700 руб. в день,

Фотоаппарат в подарок на день рождения стоимостью 15000 руб,

Талоны на бесплатное питание в столовой организации,

Оплата больничных листов,

Пенсионные взносы по договору негосударственного пенсионного обеспечения, уплаченные ЗАО в пользу В. Плюшкина,

Материальная помощь, согласно заявлению на сумму 15000 руб.

Оплата учебного семинара по улучшению профессиональных навыков В. Плюшкина.

Задание:

Выделите доходы, которые не облагаются НДФЛ.

Практическая работа № 3

Тема: Расчет налога на доходы физических лиц.

Цель: научиться рассчитывать налог на доходы физических лиц (НДФЛ)

Задание: решить задачи

Проверяемые компетенции: ОК 2-5, ПК 3.1

Задачи

1. Дмитрий Колдунов получил в текущем календарном году следующие подарки от ОА «Медсервис», где он работает директором:

- телевизор стоимостью 30000 руб.

- путевку на отдых во Вьетнам стоимостью 25000 руб.

Комплект горнолыжного снаряжения стоимостью 30000 руб. от своего основного партнера АО «Россбыт».

Автомобиль в подарок от мамы стоимостью 500000 руб.

Ответьте на следующие вопросы:

Стоимость подарков от АО «Медсервис» составила ________________________________________________________________________руб.

Налог в размере ________________руб. удерживается на основной работе из зарплаты Дмитрия.

ЗАО «Россбыт» обязано направить сведения о сделанном подарке в налоговый орган в течение одного месяца со дня его передачи Дмитрию. Сколько должен заплатить Дмитрий согласно налоговой декларации НДФЛ?

2. Антон Баранкин в 2014 году получил на работе следующие подарки:

- электрочайник стоимостью 2000 руб.

- подарки к Новому году на 2-х детей общей стоимостью 2500 руб.

А так же собрал 100 пробок от пива «Толстяк» и выиграл путевку в Египет на двоих стоимостью 44000 руб.

Облагаемая стоимость обычных подарков составила______________________руб.

Сумма НДФЛ с подарка рекламного характера___________________________руб.

3.Зарплата Антона Баранкина составляет 50 000 руб. в месяц. У Антона имеется сын-школьник (возраст – 12 лет) и дочь – 20-летняя студентка дневного отделения экономического факультета ДВГУ. Баранкин имеет право на стандартный вычет в размере ____ руб. до ___________месяца, поскольку в _________ облагаемый доход Баранкина превысит ____________ руб.

Налогооблагаемый доход Антона за январь-декабрь составит, руб.:

| Начисленная зарплата |

|

| Стандартные вычеты на детей |

|

| Совокупный облагаемый доход Антона |

|

Предположим, что Антон Баранкин кроме зарплаты получил от своей фирмы в январе текущего года холодильник стоимостью 15 000 руб. в качестве подарка на свой день рождения.

Получение подарка повлияет на расчет следующим образом:

| Начисленная зарплата |

|

| Облагаемая сумма подарка |

|

| Стандартные вычеты на детей |

|

| Совокупный облагаемый доход Антона |

|

4.Использование вычета по личным расходам на благотворительные цели.

Совокупный облагаемый доход В.Плюшкина в текущем году составил 100 000 руб. В течение года В.Плюшкин перевел 30 000 руб. на счет детского благотворительного фонда, а также закупил и передал игрушки и книги детскому дому на сумму 40 000 руб.

Максимальный вычет на благотворительные цели составит ___% от совокупного налогооблагаемого дохода и равен ____ руб.

Облагаемый доход после вычета - ____ руб.

Вычет предоставляется _______________________________________________.

Предположим, что совокупный доход В.Плюшкина в текущем году составил 200 000 руб.

Чему равна сумма вычета на благотворительные цели?

______________________________________________________________

Цель: рассчитать социальные вычеты и НДФЛ.

В 2012г. ежемесячная зарплата Ираиды Сарафановой составила 19 000 руб.

На 8 Марта Ираида получила от своей фирмы подарок – кухонный комбайн стоимостью 9 000 руб.

В течение года Ираида истратила на лечение своего брата в больнице №40 – 25 000 руб., на лекарства для мамы, назначенные лечащим врачом – 3 000 руб.

Ираида также посещала вечерние курсы обучения выпиливанию лобзиком (стоимость 8 000 руб.).

Уплатила 10 000 руб. за обучение своей 20-летней дочери Ольги на дневном обучении факультета журналистики ДВФУ. Муж Ираиды уплатил еще 45 000 руб. за обучение Ольги и заявил вычет в этой сумме в своей декларации по НДФЛ за 2012 год.

В декабре 2012г. Ираида перечислила 4 000 руб. в благотворительный детский фонд «Здоровье», а также купила и передала фонду памперсы на сумму 1 000 руб.

Определите:

Налогооблагаемый доход Ираиды и НДФЛ, удержанный у нее по месту работы;

Социальные вычеты, учитывая, что все благотворительные, образовательные и медицинские учреждения лицензированы надлежащим образом;

Сумму налога к возврату по итогам года.

Применение имущественных налоговых вычетов

В 2015 году Николай Пончиков продал коллекционный автомобиль, приобретенный им в 2002г., за 420 000 руб., гараж, купленный в декабре 2011г., за 160 000 руб., а также квартиру, приобретенную в 2012г., за 1 100 000 руб.

Автомобиль был продан за 600 000 руб., гараж за 300 000 руб., квартира за 2 600 000 руб.

Рассчитать сумму НДФЛ с доходов Николая Пончикова.

Семинар № 4

Тема: Налог на добавленную стоимость.

Цель: ответить на вопросы

Проверяемые компетенции: ОК 2-5, ПК 3.1

Вопросы:

К какому виду налогов относится НДС?

Кто признается плательщиком НДС (налогоплательщик)?

Кто освобождается от данного налога? При каком объеме выручки налогоплательщик имеет право воспользоваться освобождением от обязанности плательщика НДС?

Имеет ли право налогоплательщик, осуществляющий реализацию только подакцизных товаров, воспользоваться освобождением от обязанностей плательщика НДС на основании ст. 145 НК РФ?

Распространяется ли действие статьи 145 НК РФ «Освобождение от исполнения обязанности налогоплательщика» на операции по ввозу товаров на таможенную территорию РФ?

Должен ли хозяйствующий субъект, использующий право на освобождение от исполнения обязанностей плательщика НДС на основании ст. 145 НК РФ, выписывать покупателю счет-фактуру при реализации товаров (работ, услуг)?

Что является основанием для утраты права на использование освобождения от исполнения обязанностей плательщика НДС?

Организация, использующая право на освобождение от исполнения обязанностей плательщика НДС, предусмотренное ст.145 НК РФ, при реализации товаров покупателю ошибочно выставила счет-фактуру с выделенной суммой налога на добавленную стоимость. Подлежит ли уплате в бюджет данная сумма налога?

Организация отгрузила товар на экспорт. На 181-й день с даты помещения товара под таможенный режим экспорта пакет документов для подтверждения реального экспорта не был собран. Какая дата является моментом определения налоговой базы по НДС?

Организация выдает заработную плату сотрудникам товарами собственного производства. Возникает ли у нее в данном случае объект налогообложения по НДС?

Признается ли объектом налогообложения по НДС передача имущества в уставный капитал организации?

При каком условии реализация собственной продукции у сельскохозяйственных предприятий не подлежит налогообложению НДС?

Может ли налогоплательщик отказаться от использования льготы по НДС?

Каким образом определяется налоговая база по НДС при реализации товаров, работ, услуг?

В каких случаях налоговые органы вправе проверить правильность применения цен при реализации товаров (работ, услуг)?

В каком случае у хозяйствующего субъекта возникает обязанность налогового агента по НДС?

Для каких целей в части учета налога на добавленную стоимость служит счет-фактура?

В каком случае счет-фактура не составляется?

Подлежит ли вычету сума налога на добавленную стоимость, которая исчислена налогоплательщиком при выполнении строительно-монтажных работ по строительству объекта производственного назначения, выполненного хозяйственным способом?

В какие сроки плательщики НДС обязаны предоставить в налоговый орган налоговую декларацию по данному налогу?

Организация-плательщик НДС получила для реализации партию мебели, конфискованной на таможне. Данная партия конфиската была выставлена на торги и реализована за 354000 руб. торговая организация, выступая в качестве налогового агента, удержала сумму НДС из суммы дохода, подлежащего выплате таможенному органу, и перечислила ее в бюджет. Имеет ли право организация торговли, при указанных обстоятельствах выступающая как налоговый агент, получить вычет по НДС?

Организация-плательщик НДС арендует производственный цех, в котором осуществляется производство облагаемой, так и не облагаемой данным налогом продукции каким образом налогоплательщик должен учитывать суммы «входного» НДС по аренде производственного цеха?

Каким днем признается последний день уплаты нДС, если 20-е число месяца выпадает на нерабочий день?

Практическая работа № 5

Тема: Налог на добавленную стоимость.

Цель: научиться решать задачи по налогу на добавленную стоимость.

Задание: решить задачи по теме занятия.

Проверяемые компетенции: ОК 2-5, ПК 3.1

Задачи

ЗАО «Янтарь» заключило с департаментом государственного и муниципального имущества г. Владивостока договор на аренду помещения. По условиям договора ежемесячная сумма арендной платы составляет 50 000 руб.(с учетом НДС). В декабре предшествующего аренде года ЗАО заплатило аренду целиком за весь следующий год. Необходимо определить сумму НДС и сумму аренды, перечисленную департаменту государственного и муниципального имущества г. Владивостока.

Выручка от реализации товаров (без учета НДС) оптовой торговой организации за месяц составила: а) по товарам, облагаемым по ставке 18%, - 1 520 000 руб.; б) по товарам, облагаемым по ставке 10%, - 2175 000 руб. Покупная стоимость этих товаров (с учетом НДС): а) по товарам, облагаемым по ставке 18%, - 1 100 000 руб., б) по товарам, облагаемым по ставке 10%, -2 160 000 руб. Услуги сторонних организаций, отнесенные на издержки обращения (в том числе НДС) – 38000 руб. Необходимо определить сумму НДС, подлежащую перечислению в бюджет.

Организация производит мебель и является плательщиком НДС. В отчетном периоде было реализовано 750 шкафов по цене 2500 руб. (цена без учета НДС) при себестоимости изготовления 1200 руб. (в том числе НДС). Кроме реализации продукции оптовому покупателю, завод 10 шкафов передал подшефной школе, 30 шкафов было передано по себестоимости в качестве натуральной оплаты труда сотрудникам мебельного цеха. Необходимо определить сумму НДС, подлежащую оплате в бюджет.

В январе текущего года организация построила и ввела в эксплуатацию производственный склад. Общая величина затрат на его строительство составила 2 млн. 200 тыс.руб., в том числе материалы – 600 000 руб.(в том числе НДС 18%), заработная плата работников с учетом взносов во внебюджетные фонды – 1 400 000 руб., амортизация основных средств, использованных при строительстве, - 200000 руб. Необходимо определить сумму НДС, подлежащую возмещению из бюджета.

Завод по производству хрустально-стеклянных изделий производит изделия из хрусталя, а так же изделия художественных народных промыслов. Для производства тех и других изделий в январе была закуплена и израсходована краска на сумму 528000 руб.(в том числе НДС). В январе были приобретены и оплачены услуги комиссионера, реализующего хрустальные изделия, на сумму 285 000 руб. Стоимость реализованной продукции составила за январь 1 млн.500 тыс.руб. При этом стоимость обычных хрустальных изделий составила 1 млн.200 тыс.руб. (в том числе НДС) и стоимость изделий художественных промыслов – 300 тыс.руб.

Заготовительная организация принимает у населения ягоды по цене 120 руб. за 1 кг., которые затем реализует оптом. Реализуются грибы по 380руб.за 1 кг (с учетом НДС). Всего приобретено у населения и реализовано юридическим лицам 5 000 кг ягоды. Необходимо определить сумму НДС, подлежащую уплате в бюджет.

Практическая работа № 6

Тема: Налоговый учет налога на добавленную стоимость (НДС)

Задание: Заполнить счет-фактуру выданную, счет-фактуру полученную, книгу продаж, книгу покупок, определите сумму НДС для перечисления в бюджет.

Проверяемые компетенции: ОК 2-5, ПК 3.1

Задача

В течение месяца предприятие ЗАО«Рассвет» приобрело для производственных нужд у АО «Аленький цветочек»

- ткань мебельную на сумму 12390 руб. (в том числе НДС),

-поролон – 30680 руб. (в том числе НДС),

-столярный станок – 51920 руб. (в том числе НДС)

Реализовало готовую продукцию (мягкая мебель):

ИП Алексеевой (магазин «Мебель для дома») на сумму 743400 руб. (в том числе НДС)

ООО «Мебельный склад» на сумму 250 000 руб. (в том числе НДС)

Реквизиты ЗАО «Рассвет» ИНН 2515048635 КПП 2515010001 ОГРН 3056230011001

Адрес предприятия ЗАО «Рассвет»: Приморский край, пгт. Кавалерово, ул. Арсеньева, 103, Р/с 40802810280000000028 в Дальневосточном банке Сбербанка РФ г. Хабаровск

кор./сч 30101810400000000636 БИК 040509636

Руководитель предприятия: Иванов Иван Иванович

Главный бухгалтер: Николаева Нина Александровна

Реквизиты АО «Аленький цветочек»: ИНН 2515007186 КПП 2515010001

Адрес предприятия: Приморский край, г. Владивосток, ул. Алеутская, 25, р/с 40702810250000100048 в «Примсоцбанке» г. Владивосток,кор/счет 30101810100000000842

БИК 040509842

Руководитель: Васина Ирина Ивановна

Бухгалтер: Кашина Нина Петровна

ИП Алексеева Татьяна Васильевна ИНН 252401123272 КПП –

Приморский край. П. Кавалерово, ул. Арсеньева. 24 р/с 40802810050040004853

В Дальневосточном банке Сбербанка РФ г. Хабаровск БИК 040813608 р/с 30101810600000000608

ООО «Мебельный склад» ИНН 2515007755 КПП 251501001

Юридический адрес: п. Кавалерово Приморского края, ул. Арсеньева,11

Банковские реквизиты: р/с 40702810950040104089 в Дальневосточном банке Сбербанка РФ г. Хабаровск БИК 040813608

Тест

НДС облагаются обороты по:

А) реализации продукции, услуг

Б) реализации имущества путем конфискации от лица государства

В) передачи имущества, если такая передача носит инвестиционный характер

2. Перечень товаров (работ, услуг), освобождаемых от НДС:

А) является единым на всей территории РФ

Б) может быть расширен субъектом РФ

В) может быть изменен нормативными актами федерального законодательства о налогах и сборах, но в строгом соответствии с НК РФ

3. Счет-фактура подписывается:

А) руководителем и главным бухгалтером организации

Б) руководителем

В) руководителем или иным уполномоченным лицом организации

4. Налоговая база НДС по товарам, с которых в соответствии с гл. 22 НК РФ еще взимаются акцизы, определяется:

А) без включенной суммы акциза

Б) с учетом суммы акциза и стоимости товара

В) согласно правилам Таможенного кодекса РФ

5. Налогоплательщик обязан выставить покупателю счет-фактуру со дня отгрузки товара (выполнения работ) не позднее:

А) 10 дней

Б) 5 дней

В) 3 дней

6. От уплаты НДС освобождены (допускаются несколько вариантов ответа):

А) государственное унитарное оборонное предприятие

Б) филиал коммерческого банка

В) общественная организация инвалидов, осуществляющая уставную деятельность

Г) фермер, реализующий выращенную сельскохозяйственную продукцию

Д) представительство иностранной фирмы в Москве

Е) гражданин, занимающийся частным извозом (зарегистрирован как предприниматель без образования юридического лица)

Ж)колхозница, сдающая молоко как продукцию личного подсобного хозяйства

З) частное семейное предприятие, производящее и реализующее сельскохозяйственную продукцию

7. Налогом на добавленную стоимость облагается (допускается несколько ответов):

А) организация, продающая туристические путевки

Б) физическое лицо – учредитель, безвозмездно передающий организации денежные средства

В) гражданин Иванов С.С., сдающий в аренду част своего жилого дома на летний период

Г) производственная организация, реализующая сырье, ранее приобретенное на стороне

Д) передача для производственных нужд продукции одного подразделения организации другим подразделениям

Е) безвозмездная передача товаров другим организациям

Ж)полученные денежные средства учредителей, вносимые в уставный капитал

Практическая работа № 7

Тема: Акцизы

Цель: научиться решать задачи по теме «Акцизы»

Задание: решить задачи по теме практической работы

Проверяемые компетенции: ОК 2-5, ПК 3.1

Задания

Поясните, почему только отдельные товары облагаются акцизами. В чем особенность этого товара?

Определите сумму акциза при реализации 500 бутылок водки крепостью 40% и объемом 0,5 л.

Цена реализации бутылки виноградного вина емкостью 0,75 л с учетом акцизов и НДС составила 75 руб. Определите отпускную цену бутылки вина.

Отпускная цена автомобиля с мощностью двигателя 160 л.с. составила 525 тыс.руб. Вычислите цену реализации автомобиля с учетом акциза и НДС.

Табачная фабрика реализовала в отчетном периоде сигареты с фильтром количестве 600000 пачек (в пачке 20 шт.) Оптовая цена составила 45 руб. за пачку. Необходимо определить сумму акциза, подлежащую уплате в бюджет за отчетный период

Таможенная стоимость товара составляет 400000 руб..Объем поставки 4000 л., ставка акциза 3 рубля 60 копеек за 1 литр, таможенные пошлины – 60 000 руб. Необходимо определить сумму акциза, НДС, подлежащие уплате в бюджет.

В отчетном периоде автомобильный завод произвел 1000 джипов и 1200 легковых автомобилей. Отпускная цена без учета акциза составила 780 000 руб. за джип и 500000 руб. за 1 легковой автомобиль. Вся произведенная продукция была реализована. Мощность двигателя джипа – 200 л.с., а легкового автомобиля – 120 л.с. Необходимо определить сумму акциза, подлежащую уплат в бюджет за отчетный период.

Практическая работа № 8

Тема: Налог на прибыль организаций

Цель: ответить на вопросы теста и решить задачи по теме «Налог на прибыль организаций»

Проверяемые компетенции: ОК 2-5, ПК 3.1

ТЕСТ

Внереализационными признаются доходы:

А) в виде выявленных в отчетном (налоговом) периоде доходов прошлых лет

Б) от реализации основных средств

В) от реализации уцененных товарно-материальных ценностей

2. Доходы от реализации – это (допускается несколько вариантов ответа)

А) стоимость излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации

Б) стоимость от долевого участия в других фирмах

В) стоимость реализованных основных средств

Г) положительная разница, полученная при переоценке ценных бумаг по рыночной стоимости

Д) выручка от реализации

3. Обоснованные расходы – это экономически оправданные затраты:

А) оценка которых выражена в денежной форме

Б) оценка которых выражена в натуральной и денежных формах

В) документально подтвержденные, но в пределах технологических норм

4. Расходы, связанные с производством и реализацией, состоят из:

А) материальных расходов, расходов на оплату труда, суммы начисленной амортизации, прочих расходов

Б) материальных расходов, расходов на оплату труда, суммы начисленной амортизации, прочих расходов, внереализационных расходов

Задачи

Организация получила выручку от реализации продукции в сумме 2 млн.300 тыс.руб. (в том числе НДС 18%). Сумма понесенных издержек производства равна 900 000 руб. (в том числе НДС 18%). Получена плата за сданное в аренду имущество в сумме 140000 руб. (в том числе НДС 18%). Получены на безвозмездной основе средства от других организаций в размере 12300 руб. Необходимо определить сумму налога на прибыль и сумму налога на добавленную стоимость за отчетный период.

По отчету за 2011 г. организация получила выручку от реализации продукции (без учета НДС) в сумме 120000 руб., себестоимость продукции составила 40000 руб., получены также штрафы за нарушение условий хозяйственного договора в сумме 2600 руб., уплачены штрафы за нарушение налогового законодательства в сумме 4 000 руб., дивиденды по акциям, принадлежащим организации, составили 4500 руб., перечислено в экологические фонды и творческие союзы 6000 руб. определить сумму налога на прибыль за 2011 г.

Валовая прибыль организации за отчетный год составила 1 930 000 руб., в том числе дивиденды по принадлежащим ему акциям коммерческого банка – 170 000 руб. В течение года в Российский фонд фундаментальных исследований направлено 50000 руб. прибыли, остающейся в распоряжении организации. Необходимо определить сумму налога на прибыль.(ст.262 НК РФ)

Валовая прибыль организации за 2011 год составила 1190000 руб. Затраты по содержанию детского сада, принадлежащего организации и учитываемого на его балансе, за год составили 120000 руб. На финансирование жилищного строительства направлено собственной прибыли 55000 руб. Начислено за год амортизации 19000 руб. За 9 месяцев отчетного года начислено и уплачено налога на прибыль 59 000 руб. Необходимо определить сумму налога на прибыль, подлежащую уплате за 2011г.

Организация авансом уплатила налог на прибыль за 1 квартал 2011 года, определив сумму предполагаемой прибыли в размере 1 400 000 руб. Фактически облагаемая налогом прибыль составила 650 000 руб. Необходимо определить сумму дополнительных платежей или сумму переплаты по налогу на прибыль.

Прибыль АО за полугодие составила 300 000 руб., в том числе от реализации продукции подсобного сельского хозяйства – 15 000 руб. Прибыль от оказания посреднических услуг составила 12000 руб. За 1 квартал начислен налог на прибыль в сумме 17000 руб. и внесены авансовые платежи во 2 квартале – 25 000 руб. Необходимо определить сумму налога на прибыль к доплате за 2 квартал.

Практическая работа № 9

Тема: Прочие Федеральные налоги

Цель научиться решать задачи по темам «Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов», «Водный налог», «Государственная пошлина».

Тест

Налогоплательщики водного налога- это:

А) организации;

Б) физические лица

В) организации и физические лица, осуществляющие специальное и (или) особое водопользование

Г) организации и физические лица-предприниматели, использующие воду в своей коммерческой деятельности

Налоговая база по водному налогу определяется:

А) путем сложения налоговых баз по каждому водному объекту

Б) отдельно по каждому водному объекту

В) путем сложения налоговых баз, если налоговые ставки совпадают.

Налоговый период по водному налогу- это:

А) квартал

Б) год

В) квартал, полугодие, 9 мес, год.

Плательщиками сбора за пользование объектами животного мира признаются организации и физические лица:

А) получающие в установленном порядке лицензию на пользование объектами животного мира на территории РФ

Б) индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира исключительно в коммерческих целях

При изъятии молодняка диких копытных животных ставки сбора за пользование объектами животного мира устанавливаются в размере:

А) 50% базовых ставок, установленных НК РФ

Б) 25% базовых ставок, установленных НК РФ

В) в размере 200% базовых ставок, установленных Налоговым кодексом РФ

Плательщиками государственной пошлины являются (допускается несколько вариантов ответа)

А) физические лица, в интересах которых уполномоченные органы совершают действия и выдают документы, имеющие юридическое значение;

Б) граждане РФ, иностранные граждане и лица без гражданства и юридические лица, обращающиеся за совершением юридически значимых действий или выдачей документов

В) юридические и физические лица, в интересах которых рассматриваются судебные дела

Государственная пошлина устанавливается:

А) в твердо установленной сумме;

Б) В процентах от оспариваемой суммы

В) в рублях и в процентном соотношении

За регистрацию актов гражданского состояния пошлина уплачивается:

А) при выдаче свидетельства

Б) при подаче заявления о регистрации актов

В) по выбору физического лица – при выдаче свидетельства или при подаче заявления.

Налогоплательщики налога на добычу полезных ископаемых – это:

А) организации, индивидуальные предприниматели и физические лица, признаваемые пользователями недр в соответствии с законодательством РФ,

Б) организации, признаваемые пользователями недр в соответствии с законодательством РФ

В) организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ

Объекты налогообложения налогом на добычу полезных ископаемых – это:

А) полезные ископаемые, извлеченные из отходов добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ;

Б) добытые минералогические, палеонтологические и другие геологические коллекционные материалы

В) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Задачи

Организация «Рыбный промысел» ловит рыбу в Японском море. В январе она должна получать новую лицензию на пользование объектами животного мира. Необходимо рассчитать сумму сбора за пользование объектами животного мира, если объем выловленной рыбы в 2011г составил: терпуг -120т, навага -150т., сайра -530 т. и трепанг-50т.

Гражданин получил лицензию (разрешение) на добычу 2 лосей, 1 кабана. Кроме того, гражданин получил разрешение на добычу 3 рысей, которые стали нападать на людей. В каком размере гражданин уплатил сбор за пользование объектами животного мира?

ОАО «Кедр» ловит животных в тайге. Необходимо рассчитать сумму сбора за пользование объектами животного мира, если отловлено 28 бурых медведей, 42 лося, в том числе 8 в возрасте менее 1 года, 63 пятнистых оленей и 15 рысей.

Организация выполняет работы по забору воды для обслуживания населения пос. Кавалерово. Объем забранной воды из реки Высокогорная составляет 230000 м3 в месяц. Необходимо рассчитать водный налог за квартал.

ОАО «Амурская ГРЭС» использует в работе воду для охлаждения оборудования без забора воды. Станция расположена на реке Амур. Необходимо рассчитать квартальный водный налог при условии, что в октябре станция произвела 1,5 млн., в ноябре – 2,3 млн., в декабре – 2,8 млн кВт электроэнергии.

ООО «Зеркальное» использует часть оз. Зеркальное для организации досуга граждан, построив на озере авапарк. Площадь озера, используемого для организации досуга, составляет 1,5 м2. Необходимо рассчитать годовой водный налог.

Нотариус удостоверяет договор поручения. Сумма принимаемых по договору обязательств равна 30 000 руб. Необходимо рассчитать размер пошлины за нотариальные действия

Гражданка обратилась в суд с исковым заявлением о расторжении брака и о разделе имущества (дачи), находящегося в совместной собственности супругов. Стоимость дачи оценена в 460 000 руб. Необходимо рассчитать размер госпошлины с данного искового заявления.

В суд подается иск о признании сделки недействительной. Необходимо определить размер госпошлины.

Граждане обратились в ЗАГС для государственной регистрации брака, включая выдачу свидетельства. Необходимо определить размер госпошлины.

Гражданин обратился к нотариусу для удостоверения договора дарения транспортного средства родному брату. Необходимо определить размер госпошлины.

Пенсионер обратился в отдел внутренних дел по месту жительства с заявлением о выдаче загранпаспорта. Необходимо определить размер госпошлины.

Практическая работа № 10

Тема: Организация налогового контроля

Цель: закрепить на практике основные понятия и положения Налогового кодекса

Задание: ответить на вопросы теста и решить задачи.

Проверяемые компетенции: ОК 2-5, ПК 3.1

Оборудование: Налоговый Кодекс Российской Федерации, Части 1 и 2, мультимедийное оборудование.

Содержание отчета:

Практическая работа оценивается по сданному отчету, который выполняется на отдельных листах (формат А4). В отчете указывается тема, цели занятия, выполнены задания

Перечислите государственные органы, относящиеся к налоговым органам:

А) Федеральная налоговая служба Министерства финансов РФ

Б) таможенные органы

В) органы внебюджетных государственных фондов

Г. Федеральная налоговая служба Министерства финансов, таможенные органы, органы внебюджетных государственных фондов.

Таможенные органы пользуются правами налоговых органов в случаях:

А) контроля реализации товара, произведенного вне территории РФ

Б) перемещения товара через таможенную границу РФ

В) нарушения Налогового и Таможенного кодексов РФ

Налоговые органы, органы внутренних дел, таможенные органы своими неправомерными действиями нанесли ущерб налогоплательщику. Ущерб возмещается за счет средств:

А) Федерального бюджета;

Б) внебюджетных фондов;

В) заработной платы виновных сотрудников;

Г) премиального фонда органа, совершившего неправомерные действия;

Д) из средств специально созданного для этого фонда.

Органы государственной регистрации прав на недвижимое имущество и сделок с ним обязаны сообщить необходимую информацию в налоговые органы в течение:

А) 30 дней со дня соответствующей регистрации;

Б) 15 дней со дня соответствующей регистрации

В) 10 дней со дня соответствующей регистрации

Справки обязаны выдавать справки по операциям и счетам организаций после мотивированного запроса налогового органа в срок:

А) не позднее 10 дней;

Б) в течение 5 дней;

В) в течение 3 дней

Налогоплательщик может досрочно исполнить свою обязанность по уплате налога:

А) да;

Б) да, только в определенный день;

В) да, в удобное для него время.

Налог взыскивается с организаций принудительно:

А) только в судебном порядке;

Б) в бесспорном порядке за счет денежных средств, находящихся на счетах налогоплательщика в банке;

В) в порядке, согласованном с руководителями организации

Решение о взыскании налога, сбора за счет денежных средств, находящихся на счетах налогоплательщика, применяется после исчисления обязанности по уплате налога:

А) да, сразу

Б) да, но не позднее 60 дней после истечения срока исполнения требований об уплате налога;

В) да, но не позднее 30 дней после истечения срока исполнения требований об уплате налога.

Взыскание налога не может производится со счетов:

А) валютных;

Б) ссудных и бюджетных;

В) депозитных – после истечения срока действия депозитного договора

При недостаточности денежных средств на расчетном счете налогоплательщика налоговые органы вправе взыскать налог (допускается несколько вариантов ответа):

А) в момент появления денежных средств на этом счете;

Б) за счет иного имущества налогоплательщика;

В) инициируя процедуру банкротства.

Недоимка – это:

А) сумма налога, неуплаченная в установленный срок;

Б) сумма налога или сбора, недоначисленная налогоплательщиком и неуплаченная в установленный законодательством о налогах и сборах;

В) сумма налога или сбора, не уплаченная в установленный законодательством о налогах и сборах

12. За счет денежных средств налогоплательщика принудительно взыскиваются платежи:

А) исключительно налоги;

Б) налоги и пени за несвоевременную уплату налога и сбора;

В) налоги, сборы и пени за несвоевременную уплату налога и сбора.

Обязанность по уплате налога и сбора прекращается:

А) с подаче заявления о ликвидации организации;

Б) с уплатой налога и сбора;

В) со смертью учредителя организации.

Налог не взыскивается с организации в бесспорном порядке, если обязанность по его уплате основана на изменении налоговым органом юридической квалификации сделок:

А) заключенных налогоплательщиком с взаимозависимыми лицами;

Б) заключенных налогоплательщиками с третьими лицами;

В) внешнеторговых бартерных сделок.

Обязанность по уплате налога считается исполненной налогоплательщиком с момента:

А) списания банком денежных средств с расчетного счета налогоплательщика;

Б) предъявления в банк поручения на уплату налога при наличии достаточного денежного остатка на счете налогоплательщика;

В) предъявления в банк поручения на уплату налога при наличии достаточного остатка на счете налогоплательщика в сроки, установленные для уплаты налога;

Г) зачисления средств на счета бюджета.

Налог, сбор или пеня за счет имущества налогоплательщика – физического лица взыскиваются:

А) только в судебном порядке;

Б) путем принятия решения о взыскании с налогоплательщика после истечения срока для исполнения обязанности по уплате налога, но не позднее 60 дней после истечения срока исполнения требования об уплате налога;

В) путем выставления инкассового поручения на расчетный счет физического лица после истечения срока для исполнения обязанности по уплате налога, но не позднее 60 дней после истечения срока исполнения требования об уплате налога.

Исковое заявление о взыскании налога за счет имущества налогоплательщика – физического лица может быть подано в суд:

А) только через 6 месяцев после истечения срока исполнения требования об уплате налога;

Б) в течение 6 мес после истечения срока исполнения требования об уплате налога;

В) при письменном отказе налогоплательщика оплатить налог, сбор или пени

18. Обязанность по уплате налогов и сборов физического лица, признанного судом безвестно отсутствующим, может быть:

А) возложена на лицо, уполномоченное органом опеки и попечительства управлять имуществом безвестно отсутствующего;

Б) временно приостановлена до изменения статуса физического лица на данный момент безвестно отсутствующим.

19.Обязанность по исчислению налогов и сборов физических лиц может быть возложена на налоговые органы в случаях:

А) предоставления нотариально заверенной доверенности;

Б) установленных налоговым законодательством.

20. Обязанность по уплате налогов (сборов), пеней и штрафов ликвидируемой организации исполняется (допускается несколько вариантов ответа):

А) учредителями организации;

Б) ликвидационной комиссией;

В) исполнительным органом организации

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!