Россия, Санкт-Петербург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2022 18:46

Величко Елена Александровна

Преподаватель экономических дисциплин, к.э.н., доцент

57 лет

Местоположение

Специализация

Способы измерения макроэкономических показателей

Категория:

Экономика

20.03.2022 18:47

Просмотр содержимого документа

«Способы измерения макроэкономических показателей»

СПОСОБЫ ИЗМЕРЕНИЯ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

© кандидат экономических наук, доцент Е.А. Величко, 2022

В макроэкономическом анализе применяется ряд статистических показателей.

Центральным показателем Системы национальных счетов является валовой внутренний продукт (ВВП). В статистике ряда зарубежных стран используется и более ранний макроэкономический показатель – валовый национальный продукт (ВНП). Оба эти показателя определяются как стоимость всего объема конечного производства товаров и услуг в экономике за один год (квартал, месяц). Они подсчитываются в ценах как текущих (действующих), так и постоянных (какого-либо базового года.

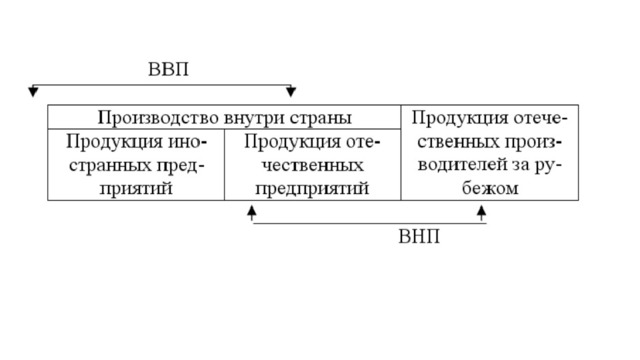

Разница между ВНП и ВВП состоит в следующем:

1) ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны;

2) ВНП - это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом).

Таким образом, ВНП отличается от ВВП на сумму так называемых факторных доходов от использования ресурсов данной страны за рубежом (переведенная в страну прибыль от вложенного за рубежом капитала, имеющейся там собственности; переведенная в страну заработная плата граждан, работающих за рубежом) за минусом аналогичных вывезенных из страны доходов иностранцев. Эта разность весьма невелика: для ведущих стран Запада – не более % от ВВП.

В СНС применяют но намного реже два других обобщающих показателя: чистый внутренний продукт и национальный доход.

ВВП может быть определен одним из трех методов путем суммирования:

- добавленной стоимости по всем отраслям национальной экономики (ВВП по производству, отраслям):

- всех расходов на покупку общего объема произведенной в данном году продукции (ВВП по расходам по методам использования);

- всех доходов, полученных в стране от производства продукции в данном году (ВВП по источникам доходов).

ВНП (GNP) – суммарная рыночная стоимость всех готовых товаров и услуг, произведеньях в стране за год. Готовый (конечный) продукт - это товары и услуги, которые в отличие от промежуточных продуктов не требуют дополнительной переработки для использования. Существует три метода расчета ВНП.

ВНП – не абстрактная величина. Поэтому его оценка осуществляется в потенциальном и реальном разрезе, с учетом безработицы, инфляции и изменения цен.

Потенциальный выпуск ВНП – это уровень выпуска продукции, предполагающий вовлечение в экономический оборот всех экономических ресурсов, т. е. при полной занятости и полном объеме производства. Фактический выпуск может быть больше или меньше потенциального. Оценку производят с помощью определения «разрыва» между ними:

где: ВНП н – номинальный ВНП;

ВНП р – реальный ВНП.

Разрыв обычно определяется за экономический цикл. Для кратковременного периода (год) определяют номинальный и реальный ВНП.

Номинальный ВНП – это стоимость готовых товаров и услуг, произведенных в экономике страны в течение года по текущим ценам.

Реальный ВНП – стоимость всех произведенных готовых товаров и услуг в данном году с учетом цен базового года.

Отношение номинального ВНП к реальному ВНП называют индексом цен или дефлятором ВНП.

В отличие от ВНП валовой внутренний продукт (ВВП) – охватывает готовую стоимость всей конечной продукции, созданной внутри страны (как отечественными, так и иностранными производителями). Соотношение между ВНП и ВВП показано на следующей схеме.

Кроме ВНП и ВВП в систему национального счетоводства включают другие макроэкономические показатели:

Чистый национальный продукт (ЧНП) – это созданный ВНП за вычетом той части продукта, которая необходима для замещения средств производства, изношенных в процессе выпуска продукции (амортизационные отчисления).

Национальный доход (НД) – это сумма доходов всех владельцев, участвующих в производстве факторов, т. е. как сумма заработной платы, прибыли, процента и ренты. НД определяется как ЧНП за вычетом косвенных налогов на бизнес.

Личный доход получается путем вычитания из НД взносов на социальное страхование, нераспределенной прибыли корпораций, налогов на прибыль корпораций и добавления суммы трансфертных платежей. Необходимо также вычесть чистый процент и прибавить личные доходы, полученные в виде процента, в том числе и процент по государственному долгу.

Располагаемый доход исчисляется уменьшением личного дохода на сумму подоходного налога с граждан и некоторых неналоговых платежей государству. Располагаемый доход используется на потребление и сбережения.

Несмотря на то, что СНС является наиболее эффективным способом измерения национального богатства, существуют многие операции и услуги, которые данной системой не учитываются. Недостатки системы национальных счетов показаны на схеме.

СПАСИБО ЗА ВНИМАНИЕ

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!