СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Статья на тему: Основные средства с нулевой остаточной стоимостью. Что дальше?

Просмотр содержимого документа

«Статья на тему: Основные средства с нулевой остаточной стоимостью. Что дальше?»

Основные средства с нулевой остаточной стоимостью. Что дальше?

Цель консультации: выяснить, можно ли учитывать объекты основных средств (далее – ОС) по нулевой остаточной стоимости, если они еще пригодны для эксплуатации.

Мы предлагаем: два варианта увеличения нулевой остаточной стоимости полностью самортизированного ОС.

Нормы П(С)БУ

Многие сельхозпредприятия используют объекты ОС, остаточная стоимость которых равна нулю. Это значит, что накопленный износ (амортизация) таких объектов достиг их первоначальной (переоцененной) стоимости. Однако согласно нормам национальных и международных стандартов бухучета так вести учет ОС некорректно.

Как известно, остаточная стоимость – это разница между первоначальной (переоцененной) стоимостью объекта ОС и суммой накопленной амортизации (п. 4 П(С)БУ 7 «Основные средства»). При этом амортизации подлежит амортизируемая стоимость ОС, которая определяется как разница между первоначальной (переоцененной) и ликвидационной стоимостью объекта (п. 4, 2 2 П(С)БУ 7). В свою очередь, под ликвидационной стоимостью понимают сумму средств (стоимость других активов), которую предприятие ожидает получить в случае реализации (ликвидации) ОС после окончания срока полезного использования, за вычетом затрат, связанных с такой реализацией (ликвидацией) (п. 4 П(С)БУ 7).

Таким образом, нулевая остаточная стоимость может быть, только если ликвидационная стоимость равна нулю. Но в результате ликвидации ОС предприятия обычно получают запчасти, лом, дрова и т. п. либо реализуют ОС, например, по цене лома. Следовательно, ликвидационная и, соответственно, остаточная стоимость ОС не могут быть нулевыми.

На это обращают внимание и налоговые органы, которые считают, что если от реализации (ликвидации) объекта ОС предприятие ожидает получить денежные средства или другие активы, ликвидационная стоимость ОС не может быть нулевой . Такое пристальное внимание налоговых органов к данному вопросу понятно: предприятие, которое не определило ликвидационную стоимость ОС или определило ее в размере 0 грн., завышает сумму амортизации, а значит, занижает объект обложения налогом на прибыль. Поэтому для плательщиков налога на прибыль особенно важно в момент ввода объекта ОС в эксплуатацию определить его ликвидационную стоимость.

Как же быть сельхозпредприятию, если ОС уже имеет нулевую остаточную стоимость? На наш взгляд, есть как минимум два варианта решения этого вопроса. Рассмотрим подробнее каждый из них.

Вариант 1. Дооценить объект ОС

Как следует из п. 16 П(С)БУ 7, предприятие имеет право, но не обязано переоценивать объект ОС, если его остаточная стоимость существенно отличается от справедливой (т. е. рыночной) на дату баланса (п. 16 П(С)БУ 7, письмо Минфина от 20.03.03 г. № 053-2940). Такая возможность должна быть закреплена в приказе об учетной политике (п. 2.1 Методических рекомендаций по учетной политике предприятия, утвержденных приказом Минфина от 27.6.13 г. № 635, далее – Методрекомендации № 635). В этом приказе указывается также порог существенности – значение, при достижении которого предприятие будет проводить переоценку. Обычно такой порог устанавливается на уровне 10%-ного отклонения остаточной стоимости объекта от его справедливой стоимости (пп. 2.2 0.1 Методрекомендаций № 635).

Однако если принято решение о переоценке объекта ОС, то на эту же дату придется переоценить и все остальные объекты группы ОС, к которой относится данный объект (абзац первый п. 1 6 П(С)БУ 7). Если группа ОС переоценивалась хотя бы раз, то в дальнейшем объекты этой группы переоцениваются в обязательном порядке, если отклонение остаточной стоимости от справедливой превышает порог существенности (обычно раз в два-три года) (абзац второй п. 1 6 П(С)БУ 7).

Порядок проведения и оформления переоценки

Переоценка проводится на основании приказа руководителя предприятия и протокола заседания постоянно действующей (экспертной) комиссии. В приказе указываются: дата переоценки, группа ОС, подлежащих переоценке, организационные вопросы (ответственные лица, сроки проведения и т. п.). В состав комиссии входят ведущие специалисты, которые обязаны осуществлять контроль за справедливой стоимостью объектов ОС.

Оценка объектов ОС (определение их справедливой стоимости) производится независимым оценщиком: либо физлицом-СПД, либо юрлицом, которые имеют сертификат субъекта оценочной деятельности (ст. 7, 8 Закона от 12.07.01 г. № 2658-ІІІ «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине»).

С оценщиком заключается договор, а результатом его работы является отчет об оценке, где указывается справедливая стоимость каждого объекта на дату баланса. На основании этого отчета комиссия исчисляет новую первоначальную стоимость объекта ОС путем увеличения первоначальной (переоцененной) стоимости объекта на справедливую стоимость, определенную оценщиком. При этом сумма износа не меняется.

Данные об увеличении первоначальной стоимости объекта за счет дооценки комиссия фиксирует в Ведомости переоценки, которая составляется в произвольной форме и утверждается руководителем предприятия.

После этого данные о переоценке отражаются в бухучете и заносятся в Инвентарную карточку объекта основных средств типовой формы № О З- 6, утвержденной приказом Минстата от 29.12.95 г. № 3 52 (п. 18 П(С)БУ 7; п. 35 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 30.09.03 г. №561 , далее – Методрекомендации № 561). При этом обязательно определяется ликвидационная стоимость переоцененных объектов на дату переоценки (абзац второй п. 17 П(С)БУ 7, абзац третий п. 35 Методрекомендаций № 561). Предприятие также должно определить срок амортизации такой стоимости (срок полезного использования объекта ОС). И ликвидационную стоимость, и срок ее амортизации необходимо оформить приказом руководителя.

В бухгалтерском учете амортизация переоцененного объекта ОС будет начисляться исходя из амортизационной стоимости и продленного срока эксплуатации (п. 26 Методрекомендаций № 561, письмо Минфина от 25.06.01 г. № 053 -2 98 9).

В налоговом учете данные бухгалтерской переоценки ОС не отражаются (п. 15 2.1 0 Налогового кодекса, далее – НК).

Пример 1

По состоянию на 31.12.13 г. у сельхозпредприятия числится культиватор, первоначальная стоимость которого 78 000 грн., износ – 78 000 грн., ликвидационная (остаточная) стоимость – 0 грн. Срок его полезного использования (эксплуатации) – 15 лет. Амортизацию начисляли прямолинейным методом.

Поскольку предприятие собирается и в будущем использовать этот объект ОС в хоздеятельности, принято решение его дооценить. Согласно данным независимой оценки справедливая стоимость культиватора на 31.12.13 г. – 16 000 грн. Срок полезной эксплуатации после переоценки – 5 лет (т. е. 60 месяцев). Установлена ликвидационная стоимость – 1 000 грн. (по цене возможной реализации металлолома).

Исходя из приведенных данных после дооценки на 31.12.13 г.:

• переоцененная стоимость составит 94 000 грн. (78 000 грн. + 16 000 грн.), износ – 78 000 грн. В бухгалтерском учете на сумму дооценки первоначальной стоимости объекта ОС (16 000 грн.) делаем проводку: Дт 104 – Кт 411;

• новая амортизируемая стоимость равна 93 000 грн. (94 000 грн. – 1 000 грн.); остаточная амортизируемая стоимость – 15 000 грн. (93 000 грн. – 78 000 грн.); ежемесячная сумма амортизации начиная с января 2014 года – 250 грн. (15 000 грн. : 60 мес.).

Вариант 2. Отремонтировать ОС

Порядок увеличения нулевой остаточной стоимости ОС за счет их ремонта зависит от того, как учитываются расходы на ремонт.

Отражение расходов на ремонт объектов ОС в бухгалтерском учете регламентируется п. 1 4,15 П(С)БУ 7 и п. 28 –3 3 Методрекомендаций № 561. При этом согласно п. 1 4 П(С)БУ 7 первоначальная стоимость объекта увеличивается на сумму расходов, связанных с его улучшением (модернизацией, модификацией, достройкой, дооборудованием, реконструкцией и т. п.), которое приводит к увеличению будущих экономических выгод от использования данного объекта. Назовем такой подход традиционным методом. Однако этой же нормой предприятию разрешается увеличивать первоначальную стоимость объекта (капитализировать расходы на ремонты и улучшения) в порядке, определенном НК. Назовем такой подход налоговым методом. Выбранный подход (метод) следует зафиксировать в приказе об учетной политике предприятия.

Рассмотрим детальнее расходы на капремонт ОС с нулевой остаточной стоимостью и их учет согласно традиционному методу. По общему правилу п. 3 0 Методрекомендаций № 561 затраты на капремонты объектов относятся к расходам отчетного периода (Дт 91–94). В то же время стоимость работ, которые приводят к увеличению ожидаемых в будущем выгод от использования объекта ОС, включается в капитальные инвестиции и увеличивает его первоначальную стоимость (сначала Дт 15, затем Дт 10 – Кт 15). Примером признания понесенных расходов на улучшение объекта капитальными инвестициями может быть, в частности, проведение модификации или модернизации объекта ОС в целях продления срока его эксплуатации. Обоснованием капитализации расходов на ремонт может быть также увеличение будущих экономических выгод от использования объекта.

Например, по мнению главного механика (доводится служебной запиской), косметический ремонт сельхозтехники (замена сидений и других элементов салона, покраска кузова комбайна и т. д.) позволит предприятию заключить выгодный договор аренды данного объекта. Директор в приказе по предприятию дает распоряжение специальным службам выполнить такой ремонт, а бухгалтерии – отнести эти расходы на увеличение первоначальной стоимости объекта.

Таким образом, решение о том, капитализировать расходы на ремонт ОС или нет, руководитель предприятия принимает с учетом результатов анализа ситуации и существенности расходов (п. 29 Методрекомендаций № 561). На практике сложилось так, что расходы на капремонты в большинстве случаев капитализируют, а на текущие ремонты – сразу списывают на расходы периода, причем критерии отнесения работ к тому или иному виду ремонтов предприятие устанавливает самостоятельно. Однако при определении статуса ремонта рекомендуем придерживаться некоторых правил, а именно:

• для автомобилей критерии отнесения работ к текущему или капитальному ремонту предусмотрены в Положении о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденном приказом Минтранса от 30.03.98 г. № 10 2;

• для зданий под капитальным ремонтом понимают комплекс ремонтно-строительных работ, который предусматривает замену, восстановление и модернизацию конструкций и оборудования зданий в связи с их физическим износом и разрушением, улучшение эксплуатационных показателей, а также улучшение планировки здания и благоустройство территории без изменения строительных габаритов объекта (письмо Госкомитета по строительству и архитектуре от 30.04.03 г. № 7 /7-4 01 ).

Порядок отражения ремонтов и улучшений объектов ОС в налоговом учете не зависит от характера работ и признания таких затрат в бухучете. В налоговом учете затраты в пределах ремонтного лимита относятся налогоплательщиком на расходы (п. 146.12 НК), а затраты, превышающие ремонтный лимит, – на увеличение стоимости ремонтируемого (улучшаемого) объекта ОС (п. 146.11 НК). При этом под ремонтным лимитом подразумевают сумму в размере 10 % совокупной балансовой стоимости всех подлежащих амортизации групп ОС на начало отчетного года.

Таким образом, для налогового учета статус ремонтов не важен, важно лишь, превысила сумма конкретного улучшения (нарастающим итогом с начала года) ремонтный лимит или нет. Эти же правила будут работать и в бухучете, если предприятие закрепит налоговый подход в приказе по учетной политике.

С момента начала эксплуатации отремонтированного объекта (если расходы на ремонт были капитализированы) приказом по предприятию устанавливается новый срок службы объекта и его ликвидационная стоимость. Амортизация новой остаточной стоимости объекта с учетом нового срока его эксплуатации начинается с месяца, следующего за месяцем окончания ремонта и подписания соответствующего приказа (пп. 145.1.4 НК, п. 2 5 П(С)БУ 7).

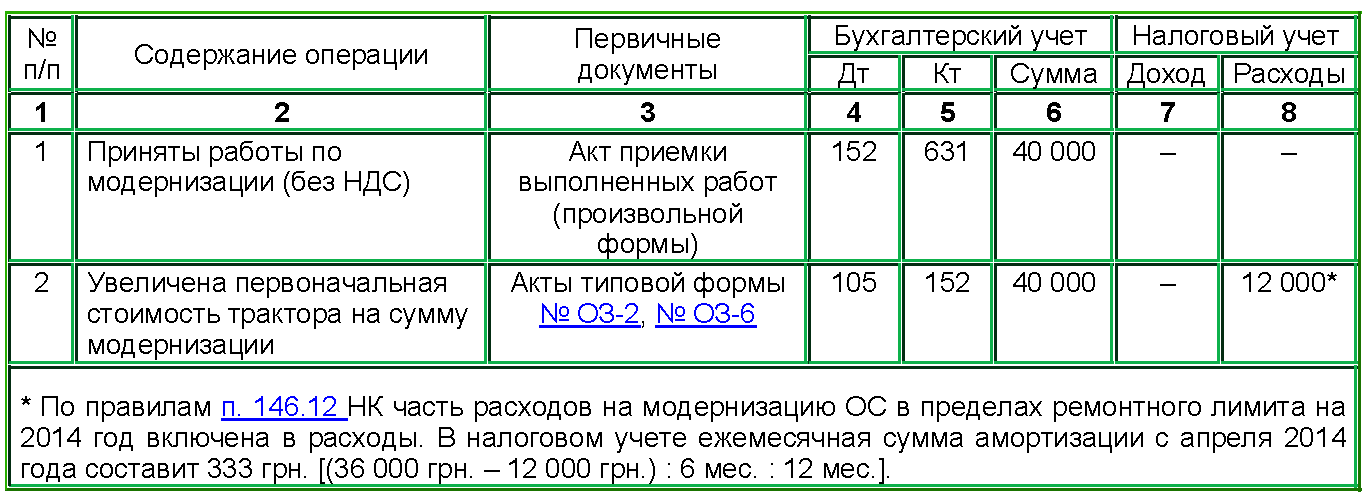

Пример 2

В марте 2014 года предприятие осуществило модернизацию трактора со 100%-ным износом.

Работы выполнены сторонней организацией на сумму 40 000 грн. (без НДС).

До модернизации первоначальная стоимость трактора составляла 123 000 грн., накопленный износ – 123 000 грн., ликвидационная (остаточная) стоимость – 0 грн.

После модернизации первоначальная стоимость трактора составляет 163 000 грн. (123 000 грн. + 40 000 грн.), ликвидационная стоимость – 4 000 грн., накопленный износ – 123 000 грн., амортизируемая стоимость – 36 000 грн. (163 000 грн. – – 123 000 грн. – 4 000 грн.).

Срок полезной эксплуатации после модернизации – 6 лет. С апреля 2014 года предприятие будет начислять ежемесячную амортизацию в сумме 500 грн. (36 000 грн. : 6 мес. : 12 мес.).

В налоговом учете стоимость модернизации объекта отражается с учетом норм п. 1 46 .11 и 146 .12 НК, то есть предприятие вправе отразить расходы в пределах ремонтного лимита, остальная часть стоимости, подлежащей амортизации, будет амортизироваться по общим правилам ст. 1 45 НК.

Отражение в учете расходов на ремонт трактора (грн.):

ВЫВОДЫ

1. Если сельхозпредприятие имеет достаточно много ОС с нулевой остаточной стоимостью, то увеличить ее на определенную отчетную дату можно с помощью любого из предложенных в консультации вариантов. Они подходят и плательщикам налога на прибыль, и плательщикам ФСН, но:

• вариант переоценки требует расходов на оплату услуг по оценке и регулярной переоценки в будущем. Плюс: у предприятия будут данные о реальной (справедливой) стоимости собственных ОС, сумма увеличения остаточной стоимости может многократно превышать расходы на переоценку, которая, как правило, проводится не чаще раза в год на дату годового баланса;

• вариант ремонта – самый затратный, стоимость объектов увеличивается на сумму реально понесенных расходов. Плюс: наращивать стоимость можно в течение всего года на любую промежуточную дату.

2. Сельхозпредприятия, которые определили ликвидационную стоимость в момент ввода объектов в эксплуатацию, но по каким-то причинам не учли ее при начислении амортизации, могут исправить эту ошибку. Для этого надо провести перерасчет ранее начисленной амортизации, составить бухгалтерскую справку и отразить разницу в бухучете (для периодов до начала отчетного года – Дт 13 – Кт 44, для месяцев отчетного года – Дт 23, 91–93 – Кт 13 методом «сторно»). С одной стороны, это приведет к увеличению остаточной стоимости объекта на дату баланса, с другой – ежемесячная сумма амортизации уменьшится.

3. Независимо от того, является ли сельхозпредприятие плательщиком ФСН, оно также может продолжить эксплуатацию объектов со 100%-ным износом. Это не запрещено действующим законодательством. Однако ни в коем случае нельзя списывать такие объекты с баланса и учитывать в количественном выражении. В Отчете об имущественном состоянии (балансе) следует отражать первоначальную (переоцененную) стоимость ОС, накопленный износ, остаточную стоимость. Поэтому даже при нулевой остаточной стоимости первоначальная (переоцененная) стоимость и износ будут оставаться до момента списания объекта с баланса – либо при его полной ликвидации, либо при продаже. Но такая ситуация вряд ли заслужит положительную оценку внешних пользователей финансовой отчетности предприятия (инвесторов, кредиторов и т. д.). Поэтому рекомендуем предпринять возможные шаги для того, чтобы используемые ОС не имели нулевой остаточной стоимости (в частности, используя варианты, приведенные в данной консультации).

Основные средства с нулевой стоимостью. Надо ли дооценять их стоимость?

Перед подготовкой к составлению годовой финансовой отчетности предприятие провело инвентаризацию всех основных средств. В результате инвентаризации были выявлены объекты, стоимость которых полностью самортизирована, но они находятся в исправном состоянии и продолжают использоваться в хозяйственной деятельности. Выясним, как отразить такие объекты в балансе и как вести их дальнейший учет.

Бухгалтерские курсы, бухгалтерские курсы в киеве, курсы бухгалтерского учета.

Бухгалтерські курси, курси бухгалтерського обліку.

ОС с нулевой остаточной стоимостью — это активы

Согласно ст. 1 Закона о бухучете, активы — это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем (аналогичное значение термина «активы» приводится в п. 3 НП(С)БУ 1). Основные средства (далее — ОС) полностью отвечают этому определению. Если объект ОС контролируется предприятием в результате прошлых событий (как правило, это приобретение ОС, после которого ОС находится в собственности такого предприятия и может использоваться им без ограничений), находится в исправном состоянии и используется в хоздеятельности, то в большинстве случаев такое использование объекта ОС приводит к получению дохода (т. е. экономических выгод). Как видим, остаточная стоимость не влияет на статус объекта ОС как актива, и на практике она иногда может оказаться нулевой, так как стоимость объекта ОС полностью самортизирована и отнесена к составу расходов в прошлых периодах. Возникает вопрос, как отразить информацию о таких активах в балансе, ведь согласно п. 3 НП(С)БУ 1 баланс — это отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал.

Вопрос о списании полностью самортизированных объектов ОС должен возникать только тогда, когда они перестанут соответствовать критериям признания актива. Случаи, когда ОС исключается из состава активов и списывается с баланса, указаны в п. 33 П(С)БУ 7: это безвозмездная передача или несоответствие критериям признания актива. В п. 40 Методрекомендаций №561 приведено больше оснований для списания ОС: в случае его выбытия вследствие продажи, ликвидации, бесплатной передачи, недостачи, окончательной порчи или других причин несоответствия критериям признания активом. В нашем случае всего этого не происходит: объект ОС продолжает использоваться в том же порядке, что и до достижения остаточной стоимостью нулевой отметки. Все вопросы относительно использования и ликвидации ОС находятся в компетенции постоянно действующей комиссии предприятия, созданной специально для решения таких вопросов. Комиссия создается по приказу руководителя предприятия.

Нормы национальных стандартов бухгалтерского учета допускают два способа учета полностью самортизированных ОС: дооценить такие объекты или вести только количественный учет объектов с целью контроля их наличия.

Дооценка объектов ОС

Переоценка объектов ОС — это право предприятия, а не его обязанность, но с некоторыми оговорками. Так, согласно п. 16 П(С)БУ 7 предприятие может переоценивать объект основных средств, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости1 на дату баланса. При этом следует учитывать принцип осмотрительности (ст. 4 Закона о бухучете), согласно которому предприятие не должно завышать стоимость своих активов. В нашем случае, когда балансовая (остаточная) стоимость объектов ОС нулевая, но при этом они имеют какую-то справедливую стоимость, отличную от нуля, нам не удастся завысить стоимость таких ОС, если мы не будем проводить их дооценку. Таким образом, дооценка ОС в данном случае — дело исключительно добровольное.

1 Справедливая стоимость — сумма, по которой можно продать актив или оплатить обязательства в обычных условиях на определенную дату (п. 4 П(С)БУ 19 «Объединение предприятий», утвержденного приказом МФУ от 07.07.99 г. №163).

Дооценка полностью самортизированных ОС проводится в порядке, предусмотренном пунктами 16 — 21 П(С)БУ 7 и пунктами 34 — 39 Методрекомендаций №561.

Обратите внимание, что для проведения дооценки объектов ОС нужно будет воспользоваться услугами профессионального оценщика. В ст. 7 Закона об оценке указано, что профессиональная оценка обязательна при «переоценке основных фондов для целей бухгалтерского учета». Такого же мнения придерживается и Минфин в письме от 26.03.2009 г. №31-34010-10/23-1462/1846, не обращая внимания на тот факт, что в Законе об оценке употреблен термин «основные фонды», в то время как в бухучете применяется термин «основные средства». Исключением из этого правила может быть дооценка объектов малоценных необоротных материальных активов, которые по своему определению ОС не являются. Такие активы могут дооцениваться, если их амортизация начислялась прямолинейным или производственным методом (п. 16 П(С)БУ 7). Расходы на оценку объектов ОС относятся в состав расходов как в бухгалтерском, так и в налоговом учете. В бухгалтерском учете они учитываются на дебете субсчета 949 «Прочие расходы операционной деятельности». В налоговом учете это будут расходы согласно абз. «в» пп. 138.10.4 НКУ.

При дооценке объекта ОС его оценочная стоимость прибавляется к его первоначальной стоимости без корректировки ранее начисленной суммы износа по этому объекту согласно п. 17 П(С)БУ 7, и в результате получится переоцененная остаточная стоимость. Пункт 17 П(С)БУ 7 также требует, чтобы обязательно определялась ликвидационная стоимость1 такого дооцененного объекта. Это связано с тем фактом, что данный объект ОС не теряет полностью признаков актива по истечении его срока полезного использования, и это уже доказано практикой (на момент окончания первоначально установленного срока объект не утратил своих свойств, а фактически продолжает использоваться по назначению). Следовательно, по истечении продленного срока полезного использования объект может либо продолжать использоваться дальше, либо принести какие-то выгоды при ликвидации (запасные части, материалы и т. п.). В дальнейшем амортизация дооцененного объекта ОС будет начисляться исходя из новой (переоцененной) стоимости за вычетом его ликвидационной стоимости. Пересчитывать ранее начисленную амортизацию не следует, так как дооценка объекта ОС и продление срока его полезного использования — это изменение учетной оценки, а не учетной политики. Приказом Минстата от 29.12.95 г. №352 утверждены формы типовых документов для учета ОС, но среди них нет подходящей формы для отражения данных переоценки. Автор рекомендует составить для этого ведомости начисления амортизации, в которых будут отражаться первоначальная и переоцененная стоимость объектов ОС, а также суммы начисленной амортизации. За образец можно взять, например, форму ОЗСГ-5, утвержденную приказом Минагрополитики от 27.09.2007 г. №701.

1 Ликвидационная стоимость — сумма денежных средств или стоимость других активов, которую предприятие/учреждение ожидает получить от реализации (ликвидации) необоротных активов по истечении срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) (п. 4 П(С)БУ 7).

Что касается срока полезного использования объекта ОС, то он обнуляется одновременно с остаточной стоимостью. При дооценке стоимости ОС срок полезного использования также надо увеличивать (ведь фактически объект продолжает использоваться). Как указано в п. 23 П(С)БУ 7, продление срока полезного использования объекта ОС следует устанавливать распорядительным актом — приказом по предприятию.

При дооценке объекта ОС с нулевой стоимостью придется переоценить и все объекты ОС той же группы, к которой принадлежит дооцениваемый объект (п. 16 П(С)БУ 7). В дальнейшем такие активы подлежат регулярной переоценке, чтобы их остаточная стоимость существенно не отличалась от справедливой стоимости на дату баланса. Однако сейчас мы не будем подробно останавливаться на такой переоценке.

Ведение количественного учета ОС

Учитывая то, что дооценка ОС осуществляется на добровольных началах и сопряжена с дополнительным объемом работы и дополнительными расходами (на профессиональную оценку), а также влечет за собой переоценку всей группы ОС, можно продолжать учитывать объекты ОС с нулевой остаточной стоимостью только по количеству, т. е. вести их количественный учет. Данные количественного учета будут подтверждаться инвентарными карточками учета основных средств (типовой формы №ОЗ-6, утвержденной приказом Минстата от 29.12.95 г. №352). Списание таких объектов ОС производится в общем порядке.

Бухгалтерские курсы, бухгалтерские курсы в киеве, курсы бухгалтерского учета.

Бухгалтерські курси, курси бухгалтерського обліку.

Бухгалтерский и налоговый учет

Бухгалтерский учет

Дооценка первоначальной стоимости объекта ОС в бухгалтерском учете отражается по дебету счета 10 «Основные средства» и кредиту субсчета 411 «Дооценка (уценка) основных средств». Начисление амортизации после дооценки отражается в обычном порядке — по дебету счетов учета расходов (23, 91 — 94) и по кредиту счета 13 «Износ (амортизация) необоротных активов».

Налоговый учет

Независимо от того, какой вариант учета полностью самортизированных ОС выберет предприятие, в налоговом учете никаких изменений не будет. Переоценка ОС никак не отражается в налоговом учете. Согласно п. 152.10 НКУ, уценка/дооценка активов, проводимая в соответствии с правилами бухгалтерского учета, в целях налогообложения не изменяет балансовой стоимости активов и доходов или расходов налогоплательщика, связанных с приобретением таких ценностей.

В ЕБНЗ, подкатегория 102.09.01, в ответе на вопрос «Как в налоговом учете отражается ремонт/улучшение объекта ОС, если срок использования такого объекта закончился и остаточная стоимость достигла ликвидационной?» налоговики указали, что в налоговом учете можно отразить расходы на ремонт таких ОС. Сумма расходов на ремонт и улучшения ОС в размере, не превышающем 10% совокупной балансовой стоимости всех групп основных средств на начало отчетного года, относится к составу расходов согласно п. 146.12 НКУ. При этом, если осуществляется ремонт объекта ОС, срок использования которого истек и остаточная стоимость которого достигла ликвидационной стоимости, то часть стоимости ремонта/улучшений такого ОС в сумме, превышающей отнесенную к составу расходов (т. е. 10-процентный лимит), учитывается как отдельный объект основных средств соответствующей группы с последующей амортизацией согласно нормам статей 145 и 146 НКУ.

Пример Предприятие дооценивает станок с нулевой остаточной стоимостью, который находится в хорошем техническом состоянии и может использоваться еще 2 года. Справедливая стоимость станка на дату дооценки — 8000 грн (что подтверждено актом оценки эксперта), установленная ликвидационная стоимость — 2600 грн. Бухгалтерский и налоговый учет такой дооценки отражен в таблице.

Таблица

Дооценка объекта ОС с нулевой остаточной стоимостью

| Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн | Налоговый учет | ||

| Д-т | К-т | Доходы | Расходы | ||

| Проведена дооценка объекта ОС (отражено увеличение капитала в дооценках на сумму дооценки остаточной стоимости, п. 19 П(С)БУ 7) | 10 | 411 | 8000,00 | — | — |

| После дооценки начислена сумма амортизации по дооцененному объекту* | 23, 91, | 131 | 225,00 | — | — |

| * Сумма амортизации за месяц: (8000 грн — 2600 грн) : 2 года : 12 месяцев = 225,00 грн. | |||||

Нормативная база

Закон о бухучете — Закон Украины от 16.07.99 г. №996-XIV «О бухгалтерском учете и финансовой отчетности в Украине».

Закон об оценке — Закон Украины от 12.07.2001 г. №2658-III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине».

НП(С)БУ 1 — Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденное приказом МФУ от 07.02.2013 г. №73.

П(С)БУ 7 — П(С)БУ 7 «Основные средства», утвержденное приказом Министерства финансов Украины от 27.04.2000 г. №92.

Методрекомендации №561 — Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Министерства финансов Украины от 30.09.2003 г. №561.

6

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!