Россия, Привольная

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 23.04.2026 22:00

Ткаченко Марина Леонидовна

Учитель истории, обществознания, ОПК, права, экономики, основ проектной деятельности

8 лет

Местоположение

Специализация

Тема 5. Постоянные и переменные затраты

Категория:

Обществознание

01.03.2022 23:32

Просмотр содержимого документа

«Тема 5. Постоянные и переменные затраты»

Тема 5. Постоянные и переменные затраты

1. Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Экономические издержки делятся на:

Внутренние (или неявные) – стоимость собственного ресурса – равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело

Внешние (явные, бухгалтерские) – выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т.д. – Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов:

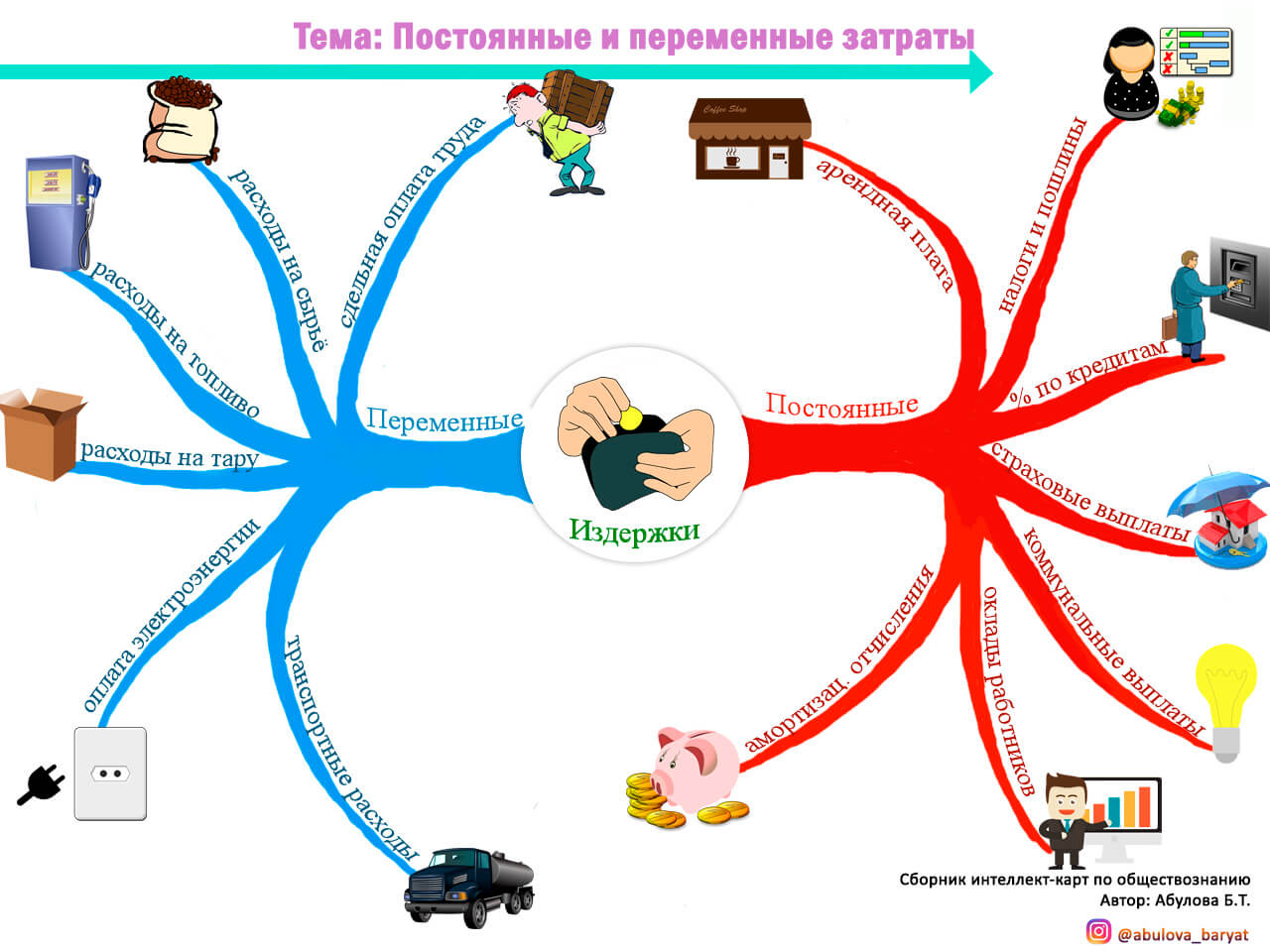

o Постоянные издержки – та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация)

o Переменные издержки – та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

2. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки). Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между совокупной выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов. Например, предприниматель, организовав производство, получил бухгалтерскую прибыль 30 000 руб. А если бы он положил деньги в банк, то получил бы 40 000 руб. в виде процента. Отсюда, если бухгалтерская прибыль оказывается меньше, чем экономическая прибыль, учитывающая альтернативные издержки, то применение ресурса следует считать, с точки зрения предпринимателя, неэффективным.

Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

![]() Постоянные и переменные издержки

Постоянные и переменные издержки

Успешность предпринимательской деятельности (бизнеса) определяется размером прибыли, расчёт которой производится по формуле: выручка – затраты = прибыль.

Какие же затраты должен понести производитель для того, чтобы создать товар или услугу? Это:

расходы на сырье и материалы;

расходы на коммунальные, транспортные и иные услуги;

выплаты налогов, страховых взносов, процентов по кредиту;

выплаты зарплат работникам;

амортизационные отчисления.

Затраты иначе называются издержками производства. Они бывают постоянными и переменными. Постоянные и переменные издержки фирмы на производство и реализацию единицы товара составляют её себестоимость, которая выражается в денежной форме.

Постоянные издержки – это затраты, не зависящие от объёма выпускаемой продукции, то есть расходы, которые производитель вынужден произвести даже если его доход не составил и рубля.

К ним относятся:

арендные платежи;

налоги;

проценты по кредитам;

страховые выплаты;

расходы на коммунальные выплаты;

зарплата управленческого персонала (администраторов, окладная часть зарплаты менеджеров, бухгалтеров и пр.);

амортизационные отчисления (расходы на замену или ремонт изношенного оборудования).

Переменные издержки – это затраты, величина которых зависит от объема выпускаемой продукции.

В их числе:

расходы на сырье и материалы;

расходы на топливо;

оплата электроэнергии;

сдельная оплата труда наёмных рабочих;

расходы на транспортные услуги;

расходы на тару и упаковку.

Динамика издержек зависит от фактора времени. В течение краткосрочного периода деятельности фирмы одни факторы являются постоянными, а другие переменными. А в течение долгосрочного периода все факторы являются переменными.

![]() Внешние и внутренние издержки

Внешние и внутренние издержки

Постоянные и переменные издержки отражаются в бухгалтерском отчёте фирмы и поэтому являются внешними. Но анализируя рентабельность предприятия производитель также берёт во внимание и внутренние или скрытые издержки, связанные с собственно используемыми ресурсами. Например, в своём помещении Андрей открыл магазин и работает в нём сам. Он использует собственное помещение и собственный труд, а месячный доход от магазина составляет 20 000 р. Эти же ресурсы Андрей может использовать альтернативным путём. К примеру, сдав помещение в аренду за 10 000 р. в месяц и устроившись менеджером в крупную фирму за плату 15 000 р. Мы видим разницу доходов в 5 000 р. Это и есть внутренние издержки – деньги, которыми жертвует производитель. Анализ внутренних издержек поможет Андрею использовать собственные ресурсы более выгодно.

1. Экономическая прибыль и затраты производства

2. Постоянные издержки производства

2.1 арендные платежи

2.2 налоги и пошлины

2.3 проценты по кредитам

2.4 страховые выплаты

2.5 расходы на коммунальные выплаты

2.6 зарплата управленческого персонала

2.7 амортизационные отчисления

3. Переменные издержки производства

3.1 расходы на сырье и материалы

3.2 расходы на топливо

3.3 оплата электроэнергии

3.4 сдельная оплата труда наёмных рабочих

3.5 расходы на транспортные услуги

3.6 расходы на тару и упаковку

4. Внешние и внутренние издержки производства

5. Динамика издержек по А. Маршаллу

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!