Россия, Иркутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 15.05.2025 08:55

Верхозина Ольга Юрьевна

Преподаватель

43 года

Местоположение

Специализация

Тема 6. Имущественные, финансово- кредитные ресурсы для малого предпринимательства

Категория:

Прочее

19.10.2021 05:30

Просмотр содержимого документа

«Тема 6. Имущественные, финансово- кредитные ресурсы для малого предпринимательства»

Тема 6. Имущественные, финансово- кредитные ресурсы для малого предпринимательства

Формирование имущества субъекта предпринимательской деятельности может осуществляться различными способами с использованием соответствующих правовых средств. Прежде всего следует говорить об основных источниках формирования имущества субъекта предпринимательства:

Наделение субъекта предпринимательства имуществом, в том числе вложения учредителей (участников) в уставный (складочный) капитал юридического лица;

Получение прибыли от предпринимательской деятельности;

Приобретение имущества в собственность и на ином вещном праве;

Приватизация и государственного и муниципального имущества как особый способ приобретения имущества в частную собственность;

Получение кредитов и займов;

Меры государственной финансовой и имущественной поддержки субъектов малого и среднего предпринимательства (субсидии, бюджетные инвестиции и др.);

Другие не запрещенные законом источники.

Имущество субъектов предпринимательской деятельности подлежит обособлению от имущества других лиц. Так, юридическими формами обособления являются создание юридических лиц и закрепление за ними имущества, в том числе на балансе или смете. Создание обособленного подразделения предполагает отражение имущества на его отдельном балансе. Имущество выступает основой реализации ответственности по их обязательствам. Юридическое лицо, за исключением финансируемых собственником учреждений, отвечает по своим обязательствам всем принадлежащим ему имуществом. Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных законом (ст. 56 ГК РФ). Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим данному гражданину имуществом, за исключением того, на которое в соответствии с законом не может быть обращено взыскание (ст. 24 ГК РФ). Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством (ст. 446 ГПК РФ).

Уставный (складочный) капитал необходим для формирования имущественной основы предпринимательской деятельности корпорации. В формировании капитала участвуют его члены (участники). Так, оплата акций акционерного общества производится денежными средствами или имуществом, в том числе акциями других акционерных обществ. В данном случае размер уставного капитала свидетельствует об общей номинальной стоимости акций и указывается отдельной строкой в пассивах бухгалтерского баланса акционерного общества.

Классификация источников финансирования предпринимательской деятельности

Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования. Отметим, что классификация источников финансирования в российской практике отличается от зарубежной. В России все источники финансирования предпринимательской деятельности делятся на четыре группы:

-собственные средства предприятий и организаций;

-заемные средства;

-привлеченные средства;

-средства государственного бюджета.

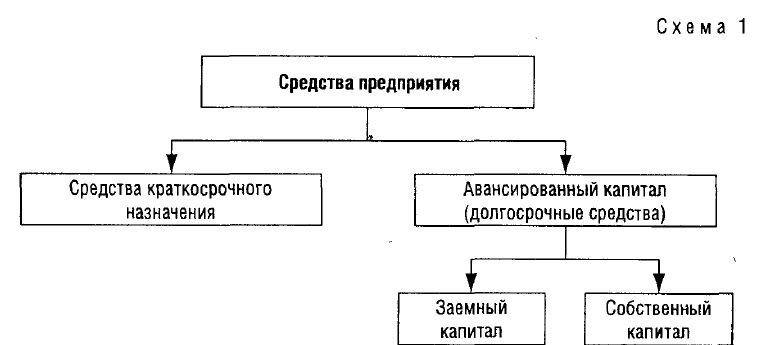

В зарубежной практике отдельно классифицируют средства предприятия и источники финансирования его деятельности. Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно. Одна из наиболее общих группировок средств предприятия в зарубежной практике представлена на схеме

С

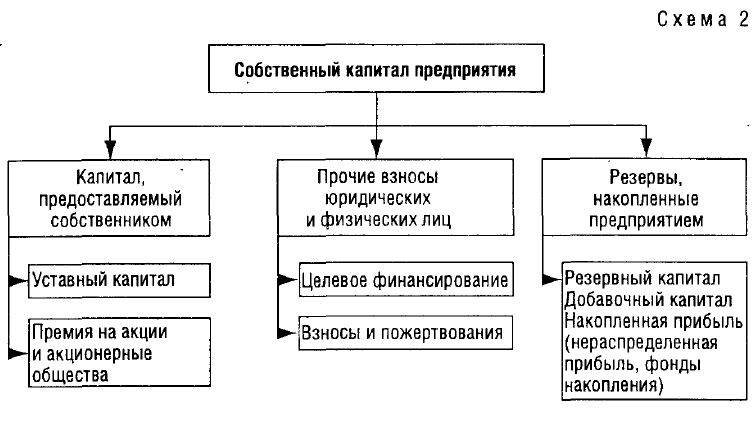

Структура собственного капитала предприятия представлена на схеме 2.

Существует еще один вариант классификации средств предприятия, где все средства делятся на собственные и привлеченные.

К собственным средствам предприятия в этом случае относятся:

уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

выручка от реализации;

амортизационные отчисления;

чистая прибыль предприятия;

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся:

ссуды банков;

заемные средства, полученные от выпуска облигаций;

средства, полученные от выпуска акций и других ценных бумаг;

кредиторская задолженность.

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия.

Согласно одному варианту все источники финансирования делятся на внутренние и внешние.

К внутренним источникам финансирования относятся собственные средства предприятия.

К внешним источникам относятся:

ссуды банков;

заемные средства;

средства от продажи облигаций и других ценных бумаг;

кредиторская задолженность и др.

Одним из принципов организации финансов и функционирования финансового механизма в рыночной экономике является финансовое самообеспечение субъекта хозяйствования – совокупность условий, созданных этим субъектом, и мер (методов, приемов), используемых им для обеспечения финансовой устойчивости и конкурентоспособности.

Необходимость использования рассматриваемого принципа для организации финансов хозяйствующего субъекта в рыночной экономике обусловливается полным обособлением значительной части субъектов хозяйствования от государства.

Финансовое самообеспечение включает в себя три элемента: самофинансирование; самокредитование и самострахование (рис. 12.1).

Применение принципа финансового самообеспечения на практике является важным фактором против банкротства субъекта хозяйствования и создает возможности для эффективного использования финансового менеджмента.

Финансовый менеджмент — это финансовая наука, которая изучает методы эффективного использования собственного и заемного капитала компании, способы получения наибольшей прибыли при наименьшем риске, быстрого увеличения капитала. Финансовый менеджмент отвечает на вопрос, как можно легко и быстро превратить предприятие из неинтересного в привлекательное для инвесторов. Это определенная система принципов, форм и методов, которая применяется для корректного регулирования финансовой деятельности предприятия. Именно финансовый менеджмент отвечает за принятие инвестиционных решений и обнаружение для них финансовых источников. То есть по большому счету отвечает на вопросы, где взять деньги и что с ними дальше делать.

Актуальность применения финансового менеджмента также обуславливается тем, что современные экономические реалии и требования мирового рынка предполагают постоянное развитие. Сегодня успешный бизнес не может стоять на месте, он должен расти, расширяться, находить новые пути самореализации.

Направления деятельности финансового менеджмента – это области деятельности (закрытые зоны ответственности) финансовых менеджеров в процессе осуществления их функций.

В ыручка

ыручка

Под выручкой понимаются средства, полученные за реализованную продукцию или оказанные услуги. Возможны 2 способа отражения выручки:

кассовый метод;

учет выручки по начислению.

Кассовый метод предполагает, что к выручке относятся только фактически поступившие деньги. Он показывает, какой суммой предприятие уже распоряжается. Но в выручку включаются и авансы, по которым компания еще не исполнила обязательств.

При учете по начислению выручка фиксируется в момент отгрузки товара или предоставления услуги. В этом случае показатель демонстрирует объем продаж, но не учитывает того, что покупатель может оказаться недобросовестным и не оплатит покупку.

C точки зрения бухгалтерского учета выручка компании делится на 2 вида: валовая; чистая.

Валовая выручка — оплата, поступившая за реализованный товар или услугу. Чистая выручка — это валовая выручка за минусом акцизов, налогов, сборов и пошлин, непосредственно включенных в стоимость товара. Она отражается в обязательном документе — отчете о прибылях и убытках.

Показатель выручки не отражает эффективность работы компании, ведь выручка бывает и у убыточных предприятий, но характеризует долю компании на рынке. Чтобы эту долю вычислить, нужно знать объемы продаж в отрасли за отчетный период.

Себестоимость – это сумма всех трат организации, которые появляются при производстве продукции или выполнении работ, а также оказании услуг. Этот показатель должна знать и контролировать любая компания.

Прибыль

Прибыль — базовый показатель для оценки работы предприятия. Именно она прежде всего интересует акционеров, потому что из прибыли выплачиваются дивиденды.

Валовая и чистая

Выделяют валовую и чистую прибыль.

Валовая прибыль показывает общую эффективность работы предприятия. Чтобы рассчитать ее, нужно из доходов за определенный период вычесть затраты. От этого «пирога» свою долю захотят еще банки и государство. Поэтому акционеры компании обращают внимание на чистую прибыль.

Чистая прибыль — то, ради чего компания работает. Она не обязательно полностью выплачивается акционерам. Для расчета чистой прибыли из валовой вычитают обязательные платежи:

налоги, сборы и штрафы (та часть «общей» прибыли, которая причитается государству);

процентные платежи (достается финансовым учреждениям, выдавшим кредит компании).

Оставшиеся деньги называются нераспределенной прибылью. Они реинвестируются, то есть направляются на благо компании. Это альтернатива банковскому кредиту или другому внешнему финансированию. Сколько денег отдать в виде дивидендов, а сколько пустить на развитие, решает собрание акционеров.

Если величина чистой прибыли отрицательная, ее называют непокрытым убытком. Пока прибыль не перекроет убытки, налог на прибыль предприятие не платит.

Планирование как общая функция управления и как часть системы эффективного управления деятельностью промышленного предприятия представляет собой процесс разработки планов и плановых нормативов, направленных на эффективное обеспечение предприятия необходимыми ресурсами и оптимизацию хозяйственных решений. План как инструмент процесса прогнозирования и основа перспективной деятельности предприятия обеспечивает последовательность в работе всех подразделений и систем предприятия, взаимосвязь с рыночной инфраструктурой. Процесс планирования проходит несколько стадий, такие как: разработка общих целей, определение конкретных задач, выбор основных путей и средств их достижения, контроль за их выполнением. Планирование основывается на фактических и нормативных данных текущего и прошлого периода устанавливает и контролирует процесс развития предприятия в настоящем и будущем периоде. С точки зрения продолжительности периода, к которому относится разрабатываемый план, можно выделить три уровня финансового планирования: стратегический, тактический, оперативный.

Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формирование целей, задач, масштабов и сферы деятельности предприятия на качественно новом уровне. Целями стратегического планирования являются адаптация предприятия к прогнозируемым изменениям внешней среды, достижение стабильной позиции на рынке, обеспечивающей финансовую устойчивость и платежеспособность предприятия в условиях конкурентной среды. К задачам стратегического финансового планирования относятся разработка и практическое осуществление системы планов, определяющих будущее состояние организации, путей, способов и средств его достижения; правильная и своевременная оценка возможных последствий от изменений, происходящих в социальной, экономической и научно-технической сферах; прогнозирование негативных ситуаций и разработка решений по их устранению. Процесс стратегического планирования является инструментом, который позволяет обосновывать управленческие решения в области хозяйственной деятельности предприятия.

На тактическом уровне осуществляется финансовое планирование текущей деятельности, определяются финансовые ресурсы, то есть абсолютно ликвидные активы, необходимые предприятию на конкретный период. Цель тактического планирования - последовательная поэтапная реализация разработанной стратегии. Задачами тактического планирования являются конкретизация стратегических целей, применительно к более короткому отрезку времени; выбор наиболее эффективных путей реализации стратегии; пропорциональное развитие и наилучшее использование потенциала предприятия, обеспечение деловой активности и рентабельности.

В отличие от крупного бизнеса, который привлекает дополнительные источники финансирования деятельности, на малых предприятиях вопрос поиска и привлечения финансовых ресурсов возникает как в процессе развития, так и в процессе текущей деятельности. Нехватка оборотных средств является одной из наиболее распространенных проблем на малых предприятиях. В связи с этим, предприятия малого бизнеса испытывают более высокую потребность в привлечении дополнительных источников финансирования.

На сегодняшний день существует достаточно широкий перечень различных способ привлечения финансовых ресурсов или форм финансирования. Традиционно финансовые ресурсы подразделяют на три основных вида:

-Собственные средства (уставный капитал, накопленная чистая прибыль)

-Заемные средства (долгосрочные и краткосрочные кредиты, займы)

-Инвестиции (частные вложения, доли в уставном капитале, субсидии)

Обратимся к анализу основных форм финансирования, которые доступны предприятиям малого бизнеса. По конечному виду получения источников средств можно подразделить их на основные (прямые) и производные (косвенные). К прямым формам финансирования относятся договора, в результате заключения которых малое предприятие получает непосредственно денежные средства как источник обеспечения деятельности. К таким формам относятся:

-банковские кредиты

-государственные субсидии

-накопленная чистая прибыль предприятия

Основные формы финансирования малых предприятий.

| Классификация форм финансирования | Формы финансирования | Объект обеспечения форм финансирования |

|

| Прямые | Банковский кредит | Основные средства, оборотные средства

|

|

| Государственные субсидии |

| ||

| Накопленная чистая прибыль |

| ||

| Косвенные | Лизинг | Основные средства |

|

| Факторинг | Оборотные средства |

| |

| Кооперация | Выручка |

| |

| Интеграция | Выручка, основные средства, оборотные средства |

|

Предприниматели перестали верить в доступность банков, а большинство банков, в свою очередь, не стремятся работать в этом секторе. Поэтому начинающие бизнесмены чаще обращаются за помощью к неформальным источникам финансирования (друзьям, знакомым), чем в специализированные учреждения.

В последнее время Правительство России серьезно занимается данным вопросом, пытаясь сделать услуги финансовых организаций более доступными. На сегодняшний момент существует большое количество различных способов кредитования малых предприятий.

На короткие сроки потребителям выдается кредит «бизнес-экспресс». Сумма займа небольшая, но ее должно хватить бизнесмену, чтобы решить небольшие проблемы, с которыми тот столкнулся в своей работе. Залог с предпринимателя в этом случае не требуется, однако процентная ставка будет несколько выше, чем по обычному займу. Кредиты на поддержку малого бизнеса предоставляются компаниям в том случае, если существует необходимость введения денежных средств на дополнительные затраты по производству (покупка оборудования, аренда нового помещения и другое).

Наибольшей популярностью среди предпринимателей пользуется программа кредитования «микрокредиты», займы по которой представляются без лишних бюрократических процедур. Этот способ кредитования рекомендует Правительство РФ, которое стремится минимизировать все формальности при выдаче микрокредитов.

Еще один вид кредитования малого бизнеса – это инвестиционный кредит. Выдается предприятиям для реализации крупных проектов, которые требуют вложения значительных денежных средств. Главная особенность заключается в том, что банки могут предоставлять займы на более длительный срок, чем обычное кредитование малого бизнеса, и расчеты кредита производятся в зависимости от финансовых возможностей предприятия. Для оформления такого вида кредита банки предъявляют более жесткие требования и в индивидуальных случаях не исключается возможность проведение проверки экспертом, который оценивает необходимость выдачи кредита.

Овердрафт (англ. overdraft – «перерасход») предоставляется заемщику с целью оплаты платежных документов. Отличие от обычного кредита состоит в том, что на погашение задолженности направляются все суммы, поступающие на счёт клиента. Для обеспечения гарантий банку, клиент должен предоставить залог в виде коммерческой или жилой недвижимости, также в качестве дополнительного залога принимаются автотранспорт, оборудование и поручительство.

Что такое льготное кредитование субъектов МСП?

Это кредитование субъектов МСП по льготным ставкам (кредитование с господдержкой).

Механизм, заложенный в программе льготного кредитования МСП, довольно прост. Государство выбирает приоритетные отрасли экономики, в которых необходимо увеличение доли малого и среднего бизнеса, и делает их более привлекательными. К ним относятся здравоохранение, культура, наука, сельское хозяйство, строительство многоквартирных домов и др. – всего 20 отраслей.

Чтобы финансовые институты, в первую очередь банки, охотнее выдавали льготные кредиты, государство компенсирует им неполученные доходы из бюджета на ежемесячной основе. В программе участвуют более 90 банков по всей стране.

«Программа стимулирования кредитования субъектов малого и среднего предпринимательства» -презентация . АО «Корпорация «МСП» совместно с Минэкономразвития России разработала Программу стимулирования кредитования субъектов МСП, которая фиксирует процентную ставку по кредитам в сумме не менее 3 млн руб. для субъектов МСП, реализующих деятельность в приоритетных отраслях экономики на уровне 9,6% годовых, для остальных отраслей, в том числе торговля - 10,6% годовых. Указанную программу реализует АО «Корпорация «МСП» с 2015 года. В настоящее время размер процентной ставки снижен до 8,5 % годовых.

«Программа субсидирования кредитования субъектов МСП» Минэкономразвития России (постановление Правительства РФ № 1764) - презентация. Постановлением Правительства Российской Федерации от 30 декабря 2018 г. № 1764 утверждены Правила предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2019 - 2024 годах субъектам малого и среднего предпринимательства по льготной ставке. Документ продлевает действие программы льготного кредитования субъектов малого и среднего предпринимательства на весь срок реализации федерального проекта «Расширение доступа субъектов МСП к финансовым ресурсам, в том числе к льготному финансированию» (как части национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы»). Планируемый объем льготных кредитов малому и среднему бизнесу в рамках программы на 2019 год составляет 1 трлн рублей, а к 2025 году совокупный объем долгового портфеля субъектов малого и среднего предпринимательства планируется увеличить до 10 трлн рублей. Льготная конечная ставка для заемщика в рамках программы не превышает 8,5 % годовых. На поддержку могут претендовать субъекты МСП, реализующие проекты в приоритетных отраслях экономики (в перечень дополнительно вошли деятельность в области здравоохранения и образования, в сфере бытовых услуг, деятельность в сфере розничной и (или) оптовой торговли на территории Северо-Кавказского федерального округа, Республики Крым и г. Севастополя). Снижение объема требований к кредитным организациям – потенциальным участникам программы позволит расширить перечень уполномоченных банков, в том числе за счет региональных банков (включая банки с базовой лицензией), имеющих опыт кредитования малого и среднего бизнеса. Программа льготного кредитования субъектов малого и среднего предпринимательства реализуется совместно Минэкономразвития России и Корпорацией МСП с 2017 года. Программа льготного кредитования стартовала в феврале 2019 года в рамках национального проекта «МСП и поддержка индивидуальной предпринимательской инициативы» и рассчитана до 2024 года.

«Программа льготного кредитования сельскохозяйственных товаропроизводителей» (Постановление Правительства РФ №1528). С 1 января 2017 года сельскохозяйственные товаропроизводители, организации и индивидуальные предприниматели, осуществляющие производство, переработку и (или) реализацию сельскохозяйственной продукции, могут получить в одном из уполномоченных Минсельхозом России банков краткосрочный или инвестиционный кредит по ставке не более 5%. Возмещение кредитной организации недополученных доходов происходит напрямую из федерального бюджета в размере ключевой ставки Банка России.

Программа по поддержке кредитования субъектов МСП разработана в марте в рамках «дополнительной поддержки наиболее уязвимых отраслей экономики и граждан в условиях пандемии». Исходя из отношения текущей кредитной задолженности компаний МСП к ее размеру на 1 апреля, банк может претендовать на определенный лимит беззалоговых кредитов от ЦБ по ставкам от 3,5% годовых. Верхний предел — ключевая ставка (сейчас 5,5%) плюс 1 процентный пункт. Доступ к программе имеют только банки с рейтингом не ниже А– по национальной шкале.

Исходно программа учитывала только кредитный портфель самих банков (включая договоры факторинга). Теперь, отмечается в письме, расчетная база также включает задолженность перед банком факторинговых и лизинговых компаний, которая образовалась по финансированию этими компаниями субъектов МСП. «Когда принималось решение о стимуляции роста кредитного портфеля МСП, то, видимо, не учли тот факт, что занимающиеся финансированием бизнеса через лизинг и факторинг также должны получить поддержку. Это исправили, включив в портфель кредиты лизинговых и факторинговых компаний»,— объясняет директор департамента малого и среднего бизнеса МКБ Виктор Жидков. В ЦБ связывают свое решение с возможностью компаний МСП реструктуризировать, например, лизинговые платежи в лизинговых компаниях.

В банках считают, что предложенный механизм не связан напрямую с реструктуризацией. «Мера направлена на стимулирование кредитования субъектов МСП»,— отмечают в ВТБ. «Рефинансирование предоставляется банку фактически на прирост кредитования МСП с апреля 2020 года»,— считает гендиректор «РСХБ Лизинг» Александр Кожевников. Как отмечает управляющий директор Промсвязьбанка Иннокентий Воловик, раньше из-за высоких трансакционных издержек при финансировании малых предприятий многие факторинговые компании неохотно шли в этот сегмент.

. «Программа содержит групповое требование (ковенанту) по неуменьшению портфеля МСП более чем на 10% по сравнению с 1 апреля 2020 года. Соблюдение этого требования в текущей кризисной ситуации возможно скорее госбанками и их дочерними организациями»,— считает она. У банков с низким рейтингом, в которых кредитуются лизинговые и факторинговые компании, «вопрос роста портфеля вообще не стоит независимо от возможности получить средства ЦБ», полагает Виктор Жидков.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!