Казахстан, Семей

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.02.2025 16:34

Какимова Динара Болатбековна

преподаватель

40 лет

Местоположение

Специализация

Тема : «Оборотные фонды и оборотные средства организации»

Категория:

Экономика

10.05.2022 14:51

Просмотр содержимого документа

«Тема : «Оборотные фонды и оборотные средства организации»»

Предмет: Предпринимательство малого бизнеса

Тема : «Оборотные фонды и оборотные средства организации»

Оборотные средства их сущность

Источники финансирования оборотных средств

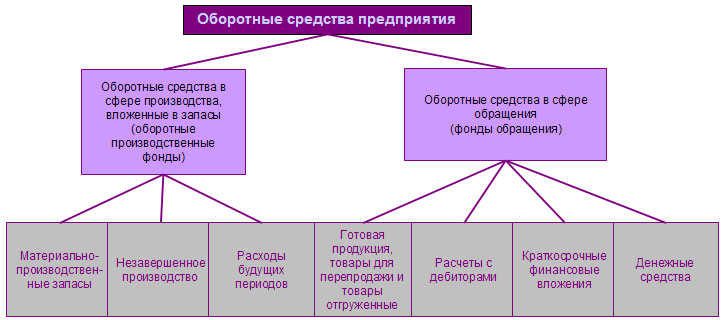

Оборотные средства представляют собой ресурсы, используемые предприятием для создания производственных запасов и авансирования затрат в процессе производства продукции. В соответствии с изменением своей сущности они подразделяются на оборотные фонды (производственные запасы, затраты незавершенного производства) и фонды обращения (средства в нереализованной продукции, в расчетах с другими хозяйственными организациями, средства на расчетом, текущем счетах и в кассе; ценные бумаги).

Оборотные средства не потребляются, не затрачиваются безвозвратно, а возвращаются после окончания одного кругооборота. Свою стоимость на вновь созданный продукт оборотные средства передают полностью и в соответствии с производственным циклом меняют денежную форму на материально-вещественную. Формула движения оборотных активов следующая:

![]()

где Д — денежные средства, авансированные в оборотные активы; МПЗ — материально-производственные запасы; НЗП — незавершенное производство; ГП — готовая продукция на складе и в отгрузке;

Для оборотных средств как части авансированного капитала характерны следующие особенности:

они должны быть вложены заранее, т. е. авансированы до получения дохода (выручки от продажи товаров);

оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются, но они должны постоянно возобновляться в хозяйственном обороте;

абсолютная потребность в оборотных средствах зависит от объема хозяйственной деятельности, условий снабжения и сбыта и поэтому должна регулироваться.

Оборотные фонды — это предметы труда, участвующие только в одном производственном цикле, полностью переносящие свою стоимость на готовый продукт.

К оборотным фондам относятся: предметы труда, находящиеся в запасе (производственный запас); предметы труда, вступившие в производственный процесс (незаконченная продукция), и расходы будущих периодов.

В состав производственных запасов входят сырье и материалы (металл, лесоматериалы и т. п.), топливо (мазут, бензин, уголь), тара, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы, инструменты и инвентарь.

Незаконченная продукция и незавершенное производство представляют собой предметы труда, которые находятся в обработке в пределах производственного цикла или транспортируются от одного рабочего места к другому.

К полуфабрикатам собственного производства относят продукцию, не законченную производством полностью в одних цехах и подлежащую обработке в других цехах того же предприятия (поковки, литье и т. п.). На начало и конец периода всегда планируется остаток не законченных обработкой деталей узлов, полуфабрикатов.

К расходам будущих периодов относятся расходы по освоению производства новых видов продукции и пусковые расходы; расходы на аренду помещений и ремонт основных фондов в сумме, превышающей смету; на выписку газет, журналов, покупку различных бланков и т. п.

Фонд обращения — часть оборотных средств, находящихся в готовой продукции, расчетах, кассе, ценных бумагах, на счетах и т. д.

Оборотные средства предприятия выполняют две функции:

Производственную, когда оборотные средства авансируются в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт.

При завершении производства оборотные средства переходят в сферу обращения, где выполняют вторую функцию.

Расчетная функция состоит в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Основополагающей в общем комплексе проблем повышения эффективности использования оборотных средств является их организация. Она включает в себя:

определение состава и структуры оборотных средств;

установление потребности предприятия в оборотных средствах;

определение источников формирования оборотных средств;

распоряжение и маневрирование оборотными средствами;

ответственность за сохранность и эффективное использование оборотных средств.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т. е. их размещение по отдельным элементам.

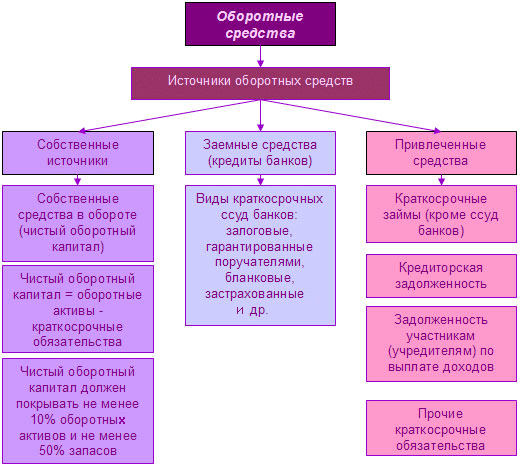

По источникам формирования инвестиций оборотные активы классифицируются на

собственные,

привлеченные

заемные средства

Собственными источниками финансирования оборотных средств являются: уставный капитал предприятия, чистая прибыль (нераспределенная прибыль отчетного года) и фонды специального назначения, образованные за счет чистой прибыли, резервный капитал.

Заемными источниками финансирования, как правило, краткосрочными, являются следующие:

кредиты;

займы.

Привлеченными средствами финансирования оборотных средств являются средства кредиторской задолженности, сроки оплаты которой наступили, в частности:

задолженность поставщикам и подрядчикам;

задолженность по расчетам с бюджетом и государственными внебюджетными фондами по уплате единого социального налога;

задолженность по расчетам в порядке зачета взаимных требований, по векселям, по полученным коммерческим кредитам.

Вопросы для закрепления темы:

Оборотные средства это?

Формула движения оборотных активов?

Оборотные фонды это?

Что относятся к оборотным фондам?

Фонд обращения это?

Какие функции выполняют оборотные средства предприятия?

Назовите состав оборотных средств?

Назовите источники оборотных средств?

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!