Россия, п.Красногвардейское

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 26.02.2023 15:22

Хомяк Юлия Геннадьевна

преподаватель социально-экономических дисциплин, педагог-библиотекарь, классный руководитель

46 лет

Местоположение

Специализация

Тема: Показатели использования основных и оборотных фондов предприятия

Категория:

Финансовая грамотность

29.03.2020 12:20

Просмотр содержимого документа

«Тема: Показатели использования основных и оборотных фондов предприятия»

Практическое занятие № 2.

Тема: Показатели использования основных и оборотных фондов предприятия

Цель: Выработать практические навыки при расчете показателей использования основных фондов и оборотных средств.

Ход работы: Решить предложенные практические задания и проанализировать полученные результаты, используя предложенные формулы.

Теоретический материал по теме:

“Основные фонды предприятия, амортизация. Основные средства”

1. Основные фонды – орудия и средства труда, необходимые для производства продукции. Основные производственные фонды предприятия составляют его материально-техническую базу. Предприятие обязано постоянно совершенствовать свою материально техническую базу на прогрессивной основе, обновлять свои производственные фонды и эффективно их использовать.

В зависимости от сферы использования основных фондов они делятся на производственные и непроизводственные.

По степени использования основные фонды бывают активные и пассивные. Активные основные фонды непосредственно участвуют в изготовлении продукции. Пассивные основные фонды связаны с организацией производства и его обслуживанием.

Основные фонды подвергаются износу, который делится на два вида: - Физический износ; - Моральный износ.

Физический – снижение или утрата основными фондами первоначальных свойств, потеря точности, прочности, надежности, мощности.

Моральный износ означает потерю экономической эффективности вследствие научно-технического прогресса, когда появляются более совершенные виды станков. Физически изношенные и морально-устаревшие фонды должны подвергаться восстановлению (обновлению).

Различают два вида восстановления основных фондов:

1. Частичное восстановление – капитальный ремонт, модернизация, реконструкция и т.д. 2. Полное восстановление – капитальное строительство, приобретение нового оборудования.

Для восстановления основных фондов нужны денежные средства, которые накапливаются предприятием путём амортизационных отчислений.

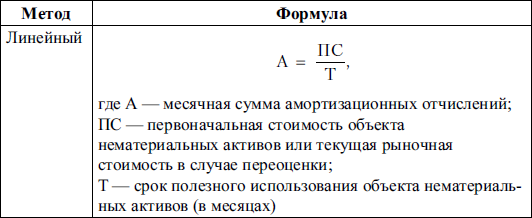

Амортизация – денежное возмещение износа основных фондов за счет себестоимости производственной продукции. Амортизационные отчисления производятся ежегодно по установленным нормам. В соответствии с линейным методом амортизации происходит списание стоимости основных средств одинаковыми пропорциональными частями в течение всего времени их использования.

При использовании линейного метода начисления амортизации формула амортизации выглядит так:

А = ПС/ Т,

Здесь

А – размер амортизационных отчислений (за каждый месяц);

ПС – первичная стоимость объекта;

Т – срок полезного использования (месяцев).

Для характеристики использования основных фондов применяются следующие показатели:

1. Фондоотдача ( Фо ) ;

2. Фондоемкость ( Фе ) ;

3. Фондовооружённость (Фв ) ;

Фондоотдача - экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли.

Показатель фондоотдачи определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов.

Показатель фондоотдачи рассчитывается по следующей формуле:

ФО = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

![]()

Снижение фондоемкости означает экномию труда.

Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

Фондовооруженность - экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней годовой списочной численности работников (рабочих).

ФВ = СО/ЧП

ФВ - фондовооруженность;

СО - стоимость основных средств;

ЧП -численность персонала (как правило, берется производственный персонал).

Оборотные средства – это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые – в сфере производства, а вторые – в сфере обращения.

Важнейшими показателями использования предприятия являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

К оборачиваемости = Стоимость реализованной продукции за период /Средний остаток оборотных средств за период

Средняя продолжительность одного оборота =

периода измерения за который определяется показатель / Коэффициент оборачиваемости оборотных средств

Изучите теоретический материал и выполните практические задания. (выполнить по образцу в рабочих тетрадях, указать дату, тему, цель практического задания и отправить преподавателю на проверку)

| Задание 1. Рассчитать амортизационные отчисления при использовании основных фондов, если известны следующие данные: Стоимость оборудования первоначальная – 350 тыс. руб., Срок полезного использования – 10 лет. |

| |||||||||||||||||||||

| Используя линейный метод начисления амортизации, формула амортизации: А = ПС/ Т, Задание 2. Определите показатели фондоотдачу, фондоемкость, фондовооруженность в плановом и отчетном периодах.

| | |||||||||||||||||||||

| | |

Задание 3. Изучите структуру оборотных средств на предприятии,

осуществите анализ общей величины и структуры оборотных средств за отчетный год по сравнению с предшествующим.

| Виды оборот.средств | Предшествующий год | Отчетный год | Отклонение | |||

| в тыс.руб. | в % | в тыс.руб. | в % | в тыс.руб. | в % | |

| 1.Материалы | 1250 |

| 1290 |

|

|

|

| 2. Запасные части | 1690 |

| 1370 |

|

|

|

| 3. Инструменты | 470 |

| 510 |

|

|

|

| 4.Топливо | 890 |

| 970 |

|

|

|

| 5.Незавершенное производство | 950 |

| 1100 |

|

|

|

| 6. Готовая продукция | 450 |

| 490 |

|

|

|

| 7. Денежные средства | 220 |

| 248 |

|

|

|

| 8.Дебиторская задолженность | 56 |

| 69 |

|

|

|

| ИТОГО |

| 100 |

| 100 |

| - |

Задание 4. Сделайте анализ эффективности использования оборотных средств на предприятии за отчетный период.

Период (квартал)

| Показатели | Предшест.период | Отчетн. период | Отклонение | Темп роста, % |

| Доход от реализации, тыс.руб. | 4800 | 5190 |

|

|

| Средняя стоимость оборотных средств, тыс.руб. | 1680 | 1690 |

|

|

Период (год)

| Показатели | План | Факт | Отклонение | Процент выполнения плана, % |

| Доход от реализации, тыс.руб. | 24600 | 24710 |

|

|

| Средняя стоимость оборотных средств, тыс.руб. | 6600 | 8610 |

|

|

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ