Россия, Мурманск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.05.2021 19:23

Родина Инна Валентиновна

Преподаватель экономических дисциплин

34 года

Местоположение

Специализация

Учет денежных средств в кассе

Категория:

Прочее

04.10.2018 19:30

Просмотр содержимого документа

«Учет денежных средств в кассе»

Учет денежных средств в кассе

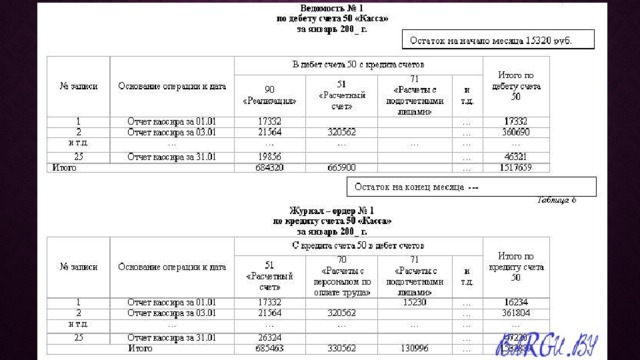

- Учет кассовых операций на счете 50 «Касса»

- Основные кассовые документы

- Оформление и порядок учета поступления наличных денег

- Оформление и порядок учета выдачи наличных денег

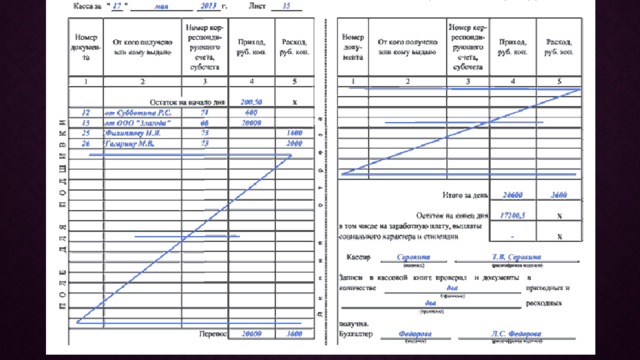

- Порядок ведения кассовой книги

- Расчет лимита остатка наличных денег в кассе

К КАССОВЫМ относят операции, связанные с получением и расходованием наличных денег непосредственно из кассы организации.

Порядок наличного денежного обращения устанавливает Центральный банк РФ.

Правила ведения кассовых операций установлены в Указании ЦБ РФ от 11 марта 2014г. №3210-У.

Счет 50 «касса»

- Предназначен для обобщения информации о наличии и движении денежных средств в кассе организации.

- Типовые субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы».

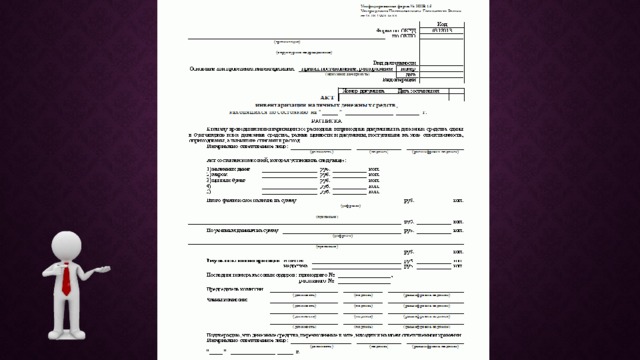

Основные кассовые документы

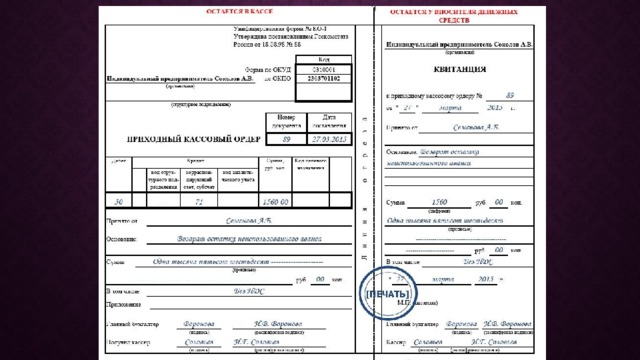

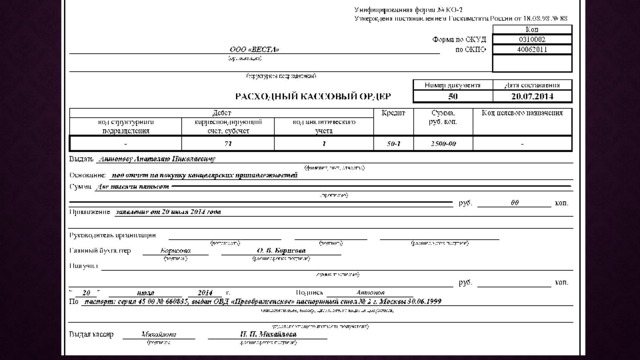

- Приходный кассовый ордер (ПКО)

- Расходный кассовый ордер (РКО)

- Кассовая книга

- Книга учета принятых и выданных денежных средств

- Расчетно-платежная ведомость

- Платежная ведомость

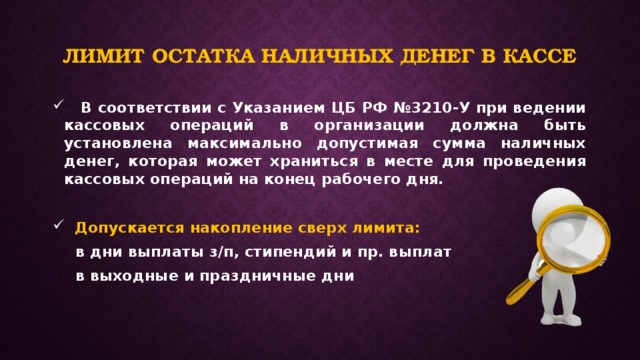

Лимит остатка наличных денег в кассе

- В соответствии с Указанием ЦБ РФ №3210-У при ведении кассовых операций в организации должна быть установлена максимально допустимая сумма наличных денег, которая может храниться в месте для проведения кассовых операций на конец рабочего дня.

- Допускается накопление сверх лимита:

в дни выплаты з/п, стипендий и пр. выплат

в выходные и праздничные дни

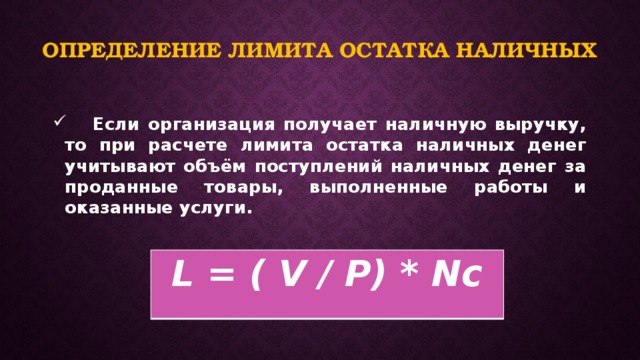

Определение лимита остатка наличных

- Если организация получает наличную выручку, то при расчете лимита остатка наличных денег учитывают объём поступлений наличных денег за проданные товары, выполненные работы и оказанные услуги.

L = ( V / P) * Nc

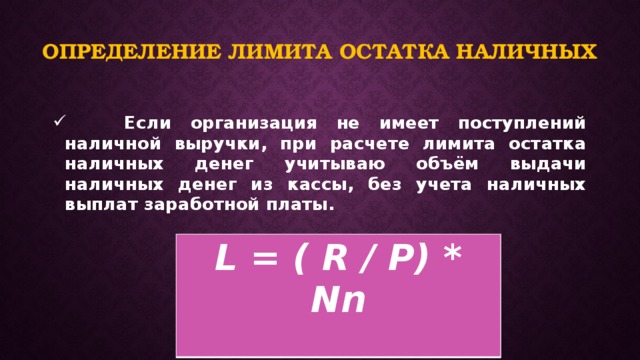

Определение лимита остатка наличных

- Если организация не имеет поступлений наличной выручки, при расчете лимита остатка наличных денег учитываю объём выдачи наличных денег из кассы, без учета наличных выплат заработной платы.

L = ( R / P) * Nn

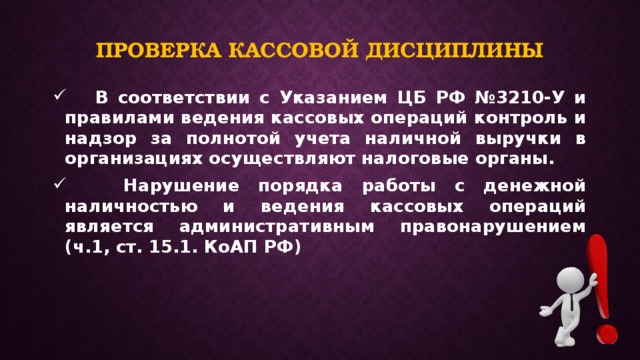

Проверка кассовой дисциплины

- В соответствии с Указанием ЦБ РФ №3210-У и правилами ведения кассовых операций контроль и надзор за полнотой учета наличной выручки в организациях осуществляют налоговые органы.

- Нарушение порядка работы с денежной наличностью и ведения кассовых операций является административным правонарушением (ч.1, ст. 15.1. КоАП РФ)

Занятие подошло к концу. Всем большое спасибо!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!