Казахстан, Есиль

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 28.01.2025 11:31

Зулгарина Сауле Николаевна

мастер производственного обучения

53 года

Местоположение

Специализация

Учет товарно-материальных запасов

Категория:

Прочее

11.01.2023 11:47

Просмотр содержимого документа

«Учет товарно-материальных запасов»

Учет товарно-материальных запасов

Цели урока:

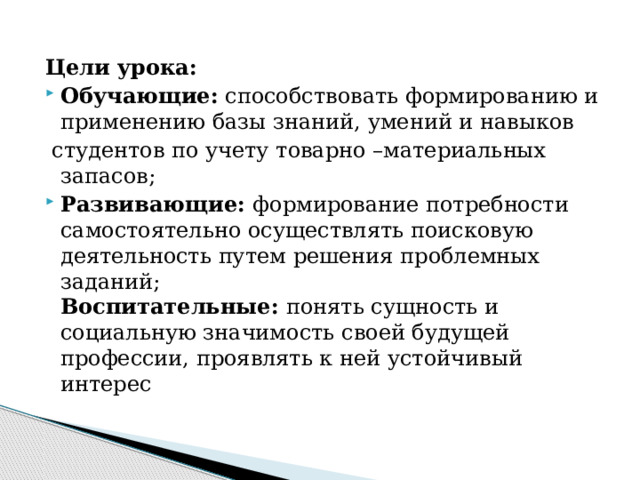

- Обучающие: способствовать формированию и применению базы знаний, умений и навыков

студентов по учету товарно –материальных запасов;

- Развивающие: формирование потребности самостоятельно осуществлять поисковую деятельность путем решения проблемных заданий; Воспитательные: понять сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес

«Я слышу и забываю

Я вижу и запоминаю.

Я делаю и постигаю»

(китайская мудрость)

- В 16 веке (Ди Пиетро Анжело – итальянский ученый 1550-1590 г. ) считал, что бухгалтер должен: - быть умным; - иметь хороший характер; -иметь четкий подчерк; - иметь профессиональные знания; - быть властолюбивым и честолюбивым; - быть честным

Сохраняются ли эти требования к бухгалтеру в настоящее время?

Задание №1 «Найти соответствия»

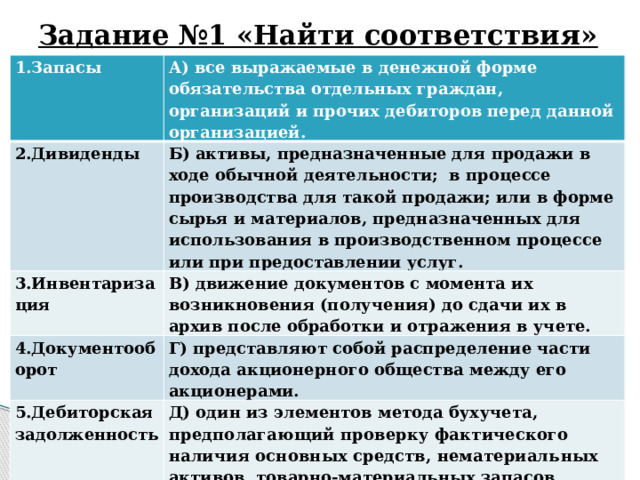

1.Запасы

А) все выражаемые в денежной форме обязательства отдельных граждан, организаций и прочих дебиторов перед данной организацией.

2.Дивиденды

Б) активы, предназначенные для продажи в ходе обычной деятельности; в процессе производства для такой продажи; или в форме сырья и материалов, предназначенных для использования в производственном процессе или при предоставлении услуг.

3.Инвентаризация

В) движение документов с момента их возникновения (получения) до сдачи их в архив после обработки и отражения в учете.

4.Документооборот

Г) представляют собой распределение части дохода акционерного общества между его акционерами.

5.Дебиторская задолженность

Д) один из элементов метода бух учета, предполагающий проверку фактического наличия основных средств, нематериаль ных активов, товарно-материальных запасов, незавершенного производства, денежных средств, расчетов и их сопоставление с данными учета.

Ответы: 1Б,2.Г,3.Д,4.В,5.А.

Основными задачами бухгалтерского учета материальных запасов являются:

- Контроль за сохранностью материальных запасов в местах их хранения и на стадиях производства;

- Правильное, своевременное и полное документальное оформление операций, отражающих движение материальных запасов;

- Изучение и анализ затрат, связанных с изготовлением продукции, с целью выявление резервов повышения эффективности производства;

- Выявление неликвидных, сверхнормативных материальных запасов, залежалых материальных запасов, внесение предложений по их использованию в производстве или реализации;

- Правильная организация расчетов с поставщиками, покупателями, бюджетом и др.

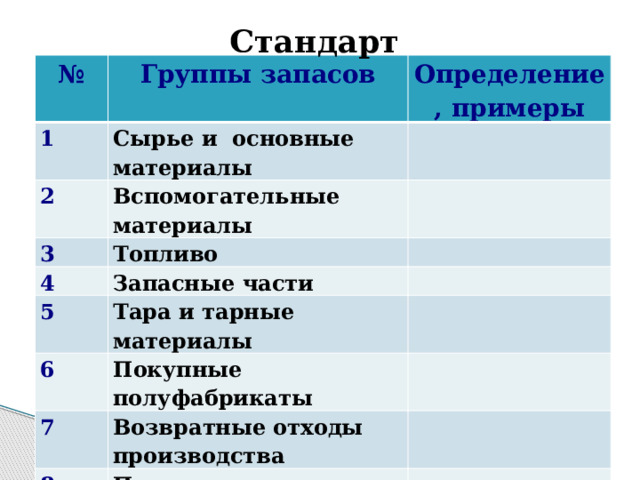

Задание №5. Классификация товарно-материальных запасов: самостоятельно изучить и систематизировать в таблицу

- Сырье и основные материалы составляют материальную (вещественную) основу вырабатываемой продукции или являются необходимыми компонентами при ее изготовлении.(зерно, ткань, уголь). Вспомогательные материалы используются для воздействия на сырье и основные материалы с целью придания продукции определенных потребительских свойств (пищевые красители, вкусовые добавки, пряности в кондитерской промышленности), для ухода за орудиями труда (смазочные материалы и др). Топливо предназначается для технологических нужд производства, выработки энергии и отопления здания, эксплуатации транспортных средств(уголь, нефть, торф). Запасные части служат для ремонта и замены износившихся деталей машин и оборудования. Тара и тарные материалы предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции, а также материалы и детали, предназначенные для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и другие). Покупные полуфабрикаты это материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. Возвратные отходы производства это остатки сырья и материалов (опилки, стружки), образовавшиеся в процессе производства и полностью или частично утратившие потребительские свойства исходных сырья и материалов. Прочие материалы - материальные ценности, полученные от выбытия основных средств.(строительные материалы)

Стандарт

№

Группы запасов

1

Определение, примеры

Сырье и основные материалы

2

Вспомогательные материалы

3

Топливо

4

5

Запасные части

Тара и тарные материалы

6

Покупные полуфабрикаты

7

Возвратные отходы производства

8

Прочие материалы

Ответить на вопросы:

- Какая группа запасов предназначается для технологических нужд производства, выработки энергии и отопления здания?

- Как называются материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией?

- Приведите примеры группы запасов «Прочие материалы»

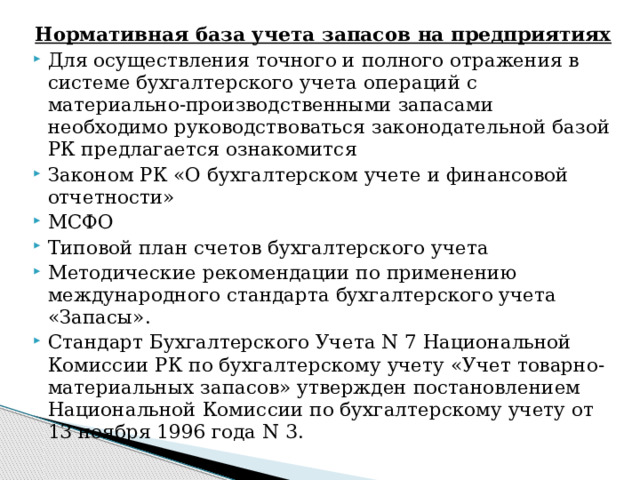

Нормативная база учета запасов на предприятиях

- Для осуществления точного и полного отражения в системе бухгалтерского учета операций с материально-производственными запасами необходимо руководствоваться законодательной базой РК предлагается ознакомится

- Законом РК «О бухгалтерском учете и финансовой отчетности»

- МСФО

- Типовой план счетов бухгалтерского учета

- Методические рекомендации по применению международного стандарта бухгалтерского учета «Запасы».

- Стандарт Бухгалтерского Учета N 7 Национальной Комиссии РК по бухгалтерскому учету «Учет товарно-материальных запасов» утвержден постановлением Национальной Комиссии по бухгалтерскому учету от 13 ноября 1996 года N 3.

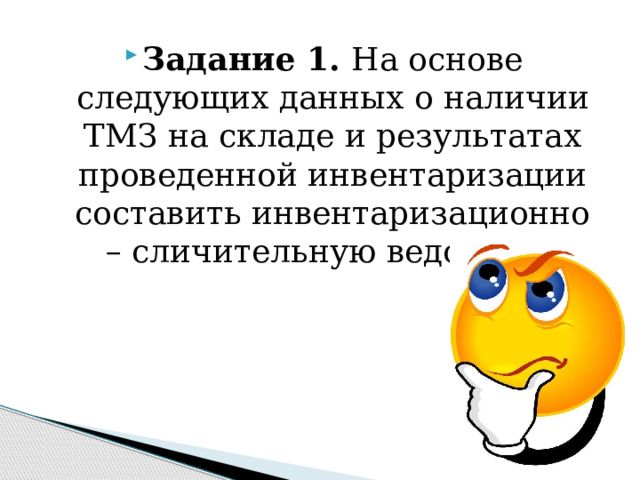

- Задание 1. На основе следующих данных о наличии ТМЗ на складе и результатах проведенной инвентаризации составить инвентаризационно – сличительную ведомость

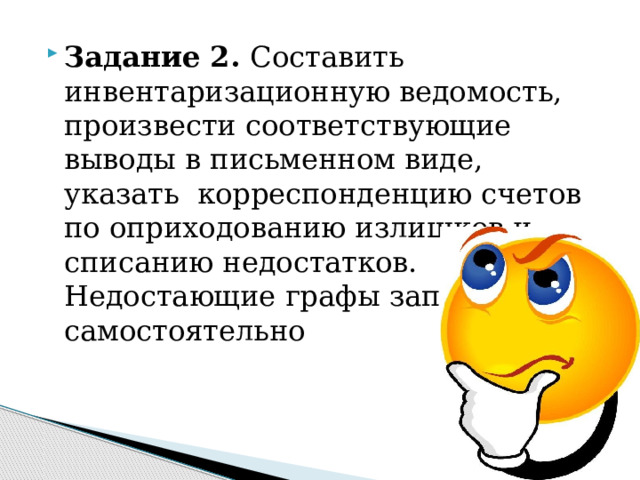

- Задание 2. Составить инвентаризационную ведомость, произвести соответствующие выводы в письменном виде, указать корреспонденцию счетов по оприходованию излишков и списанию недостатков. Недостающие графы заполнить самостоятельно

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!