Россия, Екатеринбург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 26.09.2025 07:08

Неверова Ирина Юрьевна

методист, преподаватель информатики

65 лет

Местоположение

Специализация

Учебное пособие "Информационные технологии в профессиональной деятельности бухгалтера"

Категория:

Информатика

18.04.2016 17:16

Просмотр содержимого документа

«Учебное пособие "Информационные технологии в профессиональной деятельности бухгалтера"»

Информационные технологии в профессиональной деятельности бухгалтера

АИС бухгалтера

Преподаватель ЕАДК: Неверова Ирина Юрьевна

План:

- Информатизация общества.

- Информационные технологии.

- Экономическая информация и её свойства.

- Информационный рынок.

- Автоматизированные информационные системы бухгалтерского учёта (АИС БУ).

Литература :

- Михеева Е.В., Информационные технологии в профессиональной деятельности, с.227-234

- Михеева Е.В., Титова О.И., Информационные технологии в профессиональной деятельности бухгалтера, с.7-32.

Информатизация общества

Информатизация – процесс перехода к информационному обществу при интенсивном развитии и существующих и возникновении новых информационных технологий.

В настоящее время информация превращается в коммерческий ресурс, приносящий прибыль при внедрении информационных технологий в различные сферы человеческой деятельности.

В то же время информация – один из самых дорогих видов ресурсов.

В настоящее время в сферу информатики и информатизации включено значительно большее количество трудовых ресурсов, чем в материальное производство.

Создание информационного общества – политическая, экономическая и культурная цель большинства стран.

Отличительные признаки информационного общества

- Информационная экономика,

- Ведущая роль информационных ресурсов в обеспечении устойчивого экономического развития общества,

- Доминирование в экономике новых технологических укладов на основе современных информационных технологий, совместное функционирование информационных и денежных потоков.

- Высокий уровень информационных потребностей членов общества,

- Высокая информационная культура,

- Свободный доступ к информации, единое информационное пространство,

- Высокий уровень образования на основе систем информационного обмена

- И т.д.

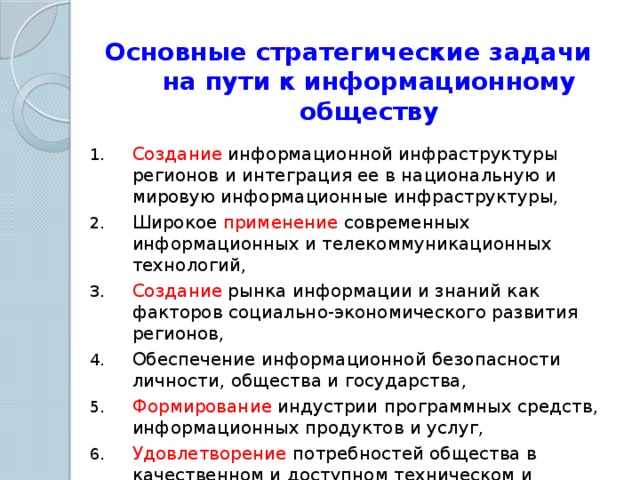

Основные стратегические задачи на пути к информационному обществу

- Создание информационной инфраструктуры регионов и интеграция ее в национальную и мировую информационные инфраструктуры,

- Широкое применение современных информационных и телекоммуникационных технологий,

- Создание рынка информации и знаний как факторов социально-экономического развития регионов,

- Обеспечение информационной безопасности личности, общества и государства,

- Формирование индустрии программных средств, информационных продуктов и услуг,

- Удовлетворение потребностей общества в качественном и доступном техническом и программном обеспечении.

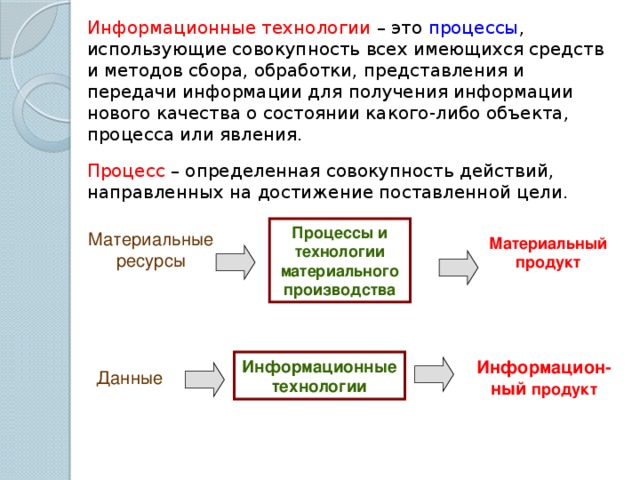

Информационные технологии – это процессы , использующие совокупность всех имеющихся средств и методов сбора, обработки, представления и передачи информации для получения информации нового качества о состоянии какого-либо объекта, процесса или явления.

Процесс – определенная совокупность действий, направленных на достижение поставленной цели.

Процессы и технологии материального производства

Материальные ресурсы

Материальный продукт

Информационные технологии

Информацион-ный продукт

Данные

Цель информационных технологий – производство новой информации для анализа ее человеком и принятия решения по выполнению какого-либо действия.

Инструментарий информационной технологии - совокупность взаимосвязанных программных продуктов для данного технического обеспечения, которая позволяет реализовать конкретную технологию работы с информацией (текстовые редакторы, графические редакторы, базы данных и СУБД, экспертные системы и т.д.).

Новая информационная технология – это технология, которая характеризуется дружественным интерфейсом для пользователя и предоставляет ему новые технологии обработки информации и принятия решений.

Требования к информационной технологии

- Информационная Технология должна обеспечивать высокую степень расчленения всего процесса обработки информации на этапы, операции, действия и т.д.;

- Информационная Технология должна включать весь набор элементов, необходимых для достижения поставленной цели;

- Информационная Технология должна иметь регулярный характер (элементы технологии могут быть стандартизованы и унифицированы, что позволяет управлять информационными процессами более эффективно).

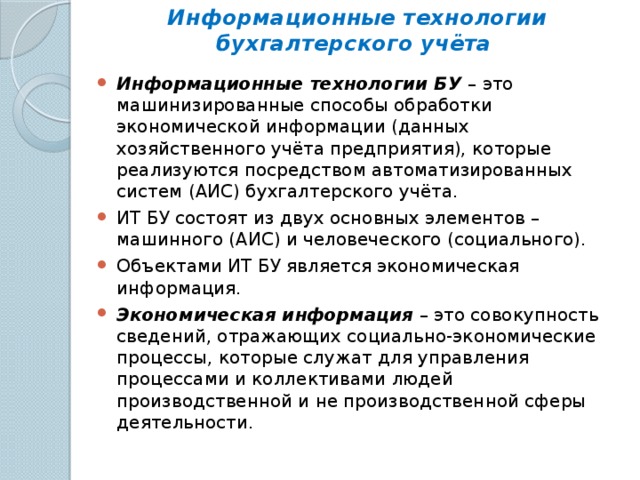

Информационные технологии бухгалтерского учёта

- Информационные технологии БУ – это машинизированные способы обработки экономической информации (данных хозяйственного учёта предприятия), которые реализуются посредством автоматизированных систем (АИС) бухгалтерского учёта.

- ИТ БУ состоят из двух основных элементов – машинного (АИС) и человеческого (социального).

- Объектами ИТ БУ является экономическая информация.

- Экономическая информация – это совокупность сведений, отражающих социально-экономические процессы, которые служат для управления процессами и коллективами людей производственной и не производственной сферы деятельности.

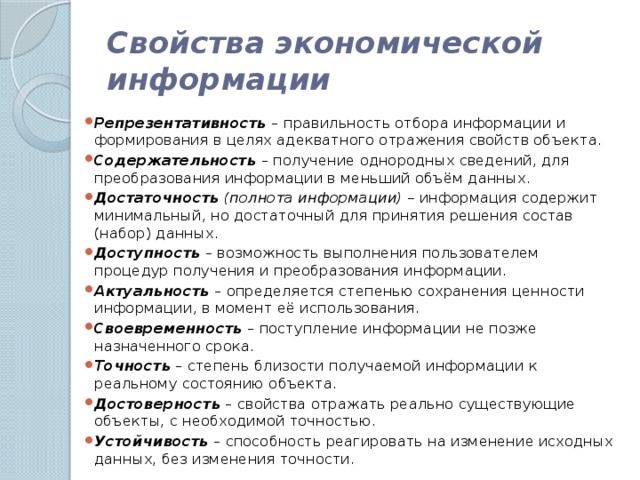

Свойства экономической информации

- Репрезентативность – правильность отбора информации и формирования в целях адекватного отражения свойств объекта.

- Содержательность – получение однородных сведений, для преобразования информации в меньший объём данных.

- Достаточность (полнота информации) – информация содержит минимальный, но достаточный для принятия решения состав (набор) данных.

- Доступность – возможность выполнения пользователем процедур получения и преобразования информации.

- Актуальность – определяется степенью сохранения ценности информации, в момент её использования.

- Своевременность – поступление информации не позже назначенного срока.

- Точность – степень близости получаемой информации к реальному состоянию объекта.

- Достоверность – свойства отражать реально существующие объекты, с необходимой точностью.

- Устойчивость – способность реагировать на изменение исходных данных, без изменения точности.

Классификация экономической информации

- По месту возникновения :

- Входящая Исходящая Внутренняя Внешняя

- Входящая

- Исходящая

- Внутренняя

- Внешняя

- По стабильности : Переменная – отражает фактические, количественные и качественные характеристики деятельности фирмы Постоянная – неизменная

- Переменная – отражает фактические, количественные и качественные характеристики деятельности фирмы

- Постоянная – неизменная

- По стадии обработки : Первичная – в процессе деятельности Вторичная – в процессе обработки первичной Промежуточная – используемая в качестве исходных данных, для последующих расчётов Результатная – обработка первичной и промежуточной информации

- Первичная – в процессе деятельности

- Вторичная – в процессе обработки первичной

- Промежуточная – используемая в качестве исходных данных, для последующих расчётов

- Результатная – обработка первичной и промежуточной информации

- По способу представления : Текстовая, Табличная Графическая

- Текстовая, Табличная

- Графическая

- По функциям управления : Плановая – информация об объекте управления на будущий период Нормативно-справочная информация Учётная – информация, характеризующая деятельность фирмы за прошлый период Оперативная – используемая в текущий период времени.

- Плановая – информация об объекте управления на будущий период

- Нормативно-справочная информация

- Учётная – информация, характеризующая деятельность фирмы за прошлый период

- Оперативная – используемая в текущий период времени.

Информационный рынок

Информационный рынок – это совокупность секторов, каждый из которых объединяет группу людей или организаций, предлагающих однородные информационные продукты и услуги :

- Деловая информация:

- Статистическая Коммерческая Биржевая Финансовая

- Статистическая

- Коммерческая

- Биржевая

- Финансовая

- Информация для специалистов : Научно-техническая Профессиональная Доступ к первоисточникам

- Научно-техническая

- Профессиональная

- Доступ к первоисточникам

- Услуги образования : Дошкольное Школьное Среднепрофессиональное (техникум, колледж) Высшее Повышение квалификации и переподготовка

- Дошкольное

- Школьное

- Среднепрофессиональное (техникум, колледж)

- Высшее

- Повышение квалификации и переподготовка

- Потребительская информация : Новости и литература Производственная Развлекательная

- Новости и литература

- Производственная

- Развлекательная

- Обеспечивающие информационные системы и средства : Разработка и сопровождение информационных систем и технологий Консультирование Программные продукты Технические средства Подготовка источников информации.

- Разработка и сопровождение информационных систем и технологий

- Консультирование

- Программные продукты

- Технические средства

- Подготовка источников информации.

Информационная система

Информационная система – взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели.

- ИС - это любой объект, который одновременно рассматривается как единое целое и как совокупность разнородных элементов.

- ИС включает в себя различные информационные ресурсы :

- информационное обеспечение - данные организационное обеспечение - люди правовое обеспечение - законодательство математическое обеспечение – вычисления по формулам техническое обеспечение – компьютеры и офисная техника программное обеспечение

- информационное обеспечение - данные

- организационное обеспечение - люди

- правовое обеспечение - законодательство

- математическое обеспечение – вычисления по формулам

- техническое обеспечение – компьютеры и офисная техника

- программное обеспечение

Главная цель ИС – производство профессиональной информации.

Вывод

Обработка

Ввод

информации

информации

информации

Персонал организации или другая информационная система

Обратная

связь

АИС

Управляющие производством

Организации хозяйственной и экономической деятельности

Оперативного управления

Бухгалтерского учёта

АСУ ТП – управления тех. процессом

Финансов

Контроля качества продукции

Диагностика

Транспорта

Снабжения

Стратегического прогнозирования

Складов

Планирования

Кадров

САПР – проектные разработки

Социальной сферы предприятия

Классификация АИС на предприятии.

Переход к ИТ как технической базе автоматизированных информационно-управляющих систем обострил проблемы, относящиеся ко всему технологическому циклу сбора, переработки и применения информации в планово-управленческих, экономических, познавательных и др. процессах.

Основные этапы технологического процесса в информационных системах : Событие Сбор информации Возможное преобразование Передача в производство Обработка на ЭВМ Хранение Взятие данных Воспроизведение информации Потребитель информации.

Системы автоматизации бухгалтерского учёта (АИС БУ)

Бухгалтерский учёт – прикладная экономическая дисциплина для предприятий всех форм собственности и размеров, которая обеспечивает регистрацию, хранение и обработку информации о финансово-хозяйственной деятельности предприятия.

АИС БУ – позволяют сэкономить время и силы бухгалтера в ведении бухгалтерского учёта предприятия за счёт:

- автоматизации рутинных операций,

- нахождения арифметических ошибок в учёте и отчётности,

- хранения в электронном виде первичных и отчётных документов, а так же бланков часто повторяющихся форм (платёжные поручения, счета-фактуры, приходные и расходные ордера, авансовые отчёты и др.) с уже сформированными реквизитами предприятия,

- оценивать текущее финансовое положение предприятия и его перспективы.

История развития систем бухгалтерского учёта

- Первое поколение систем (1988-1991) – характеризуется небольшим числом автоматизированных операций и сложностью подстройки к быстро меняющимся правилам бухгалтерского учёта в России: автоматизированное рабочее место (АРМ) бухгалтера на автономных компьютерах.

История развития систем бухгалтерского учёта

- Второе поколение систем (1992-1994) – характеризуется увеличением числа автоматизированных операций и большей приспособленностью к различным изменениям в правилах бухгалтерского учёта: на автономных компьютерах и локальных сетях, программы для автоматизации торговых предприятий.

История развития систем бухгалтерского учёта

- Третье поколение бухгалтерских систем (1995-1998) – эти программы отличаются комплексным подходом и более узкой специализацией и предназначены для полной автоматизации деятельности предприятий: бухгалтерские программные комплексы имеют встроенные средства развития и полностью совместимы с другими программными продуктами фирмы-разработчика, обеспечивающего автоматизацию объекта (торговой или страховой фирмы, промышленного предприятия, банка).

История развития систем бухгалтерского учёта

- Четвёртое (современное) поколение – это бухгалтерские системы, комплексные корпоративные информационные системы (КИС), характеризующиеся интегрированными технологическими решениями, предполагающими поставку вместе с программными средствами методики организации производства и консалтинговых услуг.

Автоматизированные системы бухгалтерского учёта

Несмотря на разные сроки создания всех классов бухгалтерских систем на российских предприятиях до сих пор имеются АИС БУ всех четырёх поколений.

АИС БУ должны уметь:

- правильно производить арифметические расчёты.

- обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчётных документов произвольной формы.

- осуществлять безошибочный перенос данных из одной печатной формы в другую.

- производить накопление итогов и исчисление процентов произвольной степени сложности.

- обращаться к данным и отчётам за прошлые периоды.

- Для обеспечения указанных возможностей система должна иметь единую Базу данных (БД) по текущему состоянию бухгалтерского учёта на предприятии и архивным материалам, любые сведения из которых могут быть легко получены по запросу пользователя.

- БД должны в обязательном порядке соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учётную деятельность.

- Модули системы, обеспечивающие проведение расчётов, суммирование итогов и начисление процентов, должны использовать действующие расчётные нормативы. При этом система должна уметь легко изменять их по запросу.

- Важно, чтобы правильность расчётов проверялась с помощью специальных надёжных методов и результаты одновременно заносились во все необходимые документы и таблицы.

- В АИС БУ должен быть генератор отчётов, обеспечивающий все функции подготовки и печати документов, а так же совместимость со всеми классами печатающих устройств (матричных, струйных, лазерных принтеров).

- Ценность АИС БУ во многом определяется её возможностями по перерасчёту прежних объектов учёта в связи с новыми условиями (например, деноминацией).

Домашнее задание

- Составить таблицу классификации программного обеспечения по бухгалтерскому учёту

№ п/п

Название класса программ

1

Мини-бухгалтерия

Характеристика возможностей программ

2

3

Интегрированные бухгалтерские системы

Названия программ данного класса

Бухгалтерский конструктор

4

Бухгалтерский комплекс

5

Бухгалтерия - офис

6

Системы учёта международного уровня

7

Международные системы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!