© 2022 221 0

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Учётная политика организации

Категория:

Прочее

12.02.2022 07:00

Просмотр содержимого документа

«Учётная политика организации»

Учётная политика организации

В соответствии с ПБУ 1/2008 «Учётная политика организации» под учётной политикой организации понимается принятая совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Под способами ведения бухгалтерского учёта понимают способы группировки и оценки фактов хозяйственной деятельности, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учёта, системы регистров бухгалтерского учёта.

Основной задачей учётной политики организации является объективное отражение фактов хозяйственной деятельности в системе бухгалтерского учёта в управленческих целях.

Требования учётной политики:

- постоянство учётной политики в течение длительного периода;

- регламентация принципов учётной политики действующей нормативной базой;

- извещение внешних потребителей информации об изменениях в учётной политике.

Должна обеспечивать:

- полноту отражения в бухгалтерском учёте за отчётный период;

- большую готовность к бухгалтерскому учёту расходов и пассивов, чем возможных доходов и активов;

- отражение в бухгалтерском учёте фактов хозяйственной деятельности;

- равенство данных аналитического и синтетического учёта, а также соответствие показателей отчётности записям на счетах бухгалтерского учёта;

- рациональное ведение бухгалтерского учёта, с учётом хозяйственной деятельности и величины организации.

Случаи изменения учётной политики:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учёту;

- разработки организацией новых способов ведения бухгалтерского учёта;

- существенного изменения условий деятельности.

Информация о изменении учётной политики должна включать:

- причину изменения учетной политики;

- оценку последствий изменений в денежном выражении;

- указание на то, что включённые в бухгалтерскую отчётность за отчётный год соответствующие данные периодов, предшествующие отчётному, скорректированы.

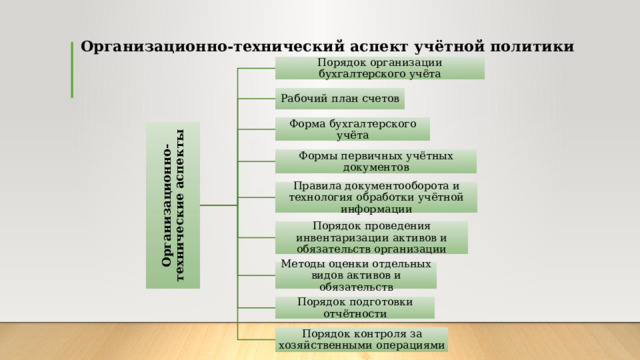

Организационно-технические аспекты

Организационно-технический аспект учётной политики

Порядок организации бухгалтерского учёта

Рабочий план счетов

Форма бухгалтерского учёта

Формы первичных учётных документов

Правила документооборота и технология обработки учётной информации

Порядок проведения инвентаризации активов и обязательств организации

Методы оценки отдельных видов активов и обязательств

Порядок подготовки отчётности

Порядок контроля за хозяйственными операциями

Методический аспект

Методические аспекты учётной политики

Порядок начисления амортизации по ОС и НМА

Порядок отражения на счетах операций приобретения и заготовления материальных ценностей

Метод оценки производственных запасов и расчёта их фактической себестоимости

Учёт затрат на производство и калькулирование себестоимости продукции

Перечень резервов предстоящих расходов

Порядок учёта и финансирования ремонта ОС

Сроки погашения расходов будущих периодов

Учёта выпуска продукции

Определение выручки от реализации продукции (работ, услуг)

Сроки списания доходов будущих периодов

Распределение и использование чистой прибыли

Порядок оценки кредиторской задолженности

Формирование резервного капитала

ВЫВОД

Учётная политика является документом, чётко регламентирующим различные стороны деятельности организации. От тщательности и детализации её разработки, направленной на построение бухгалтерского аппарата, зависит эффективность ведения бухгалтерского учёта в организации.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!