Россия, Волгодонск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 12.12.2024 18:11

Борзенкова Ирина Николаевна

преподаватель

55 лет

Местоположение

Специализация

Банковские карты

Категория:

Финансовая грамотность

14.06.2024 16:40

Просмотр содержимого документа

«Банковские карты»

ТЕКУЩИЕ СЧЕТА И БАНКОВСКИЕ КАРТЫ

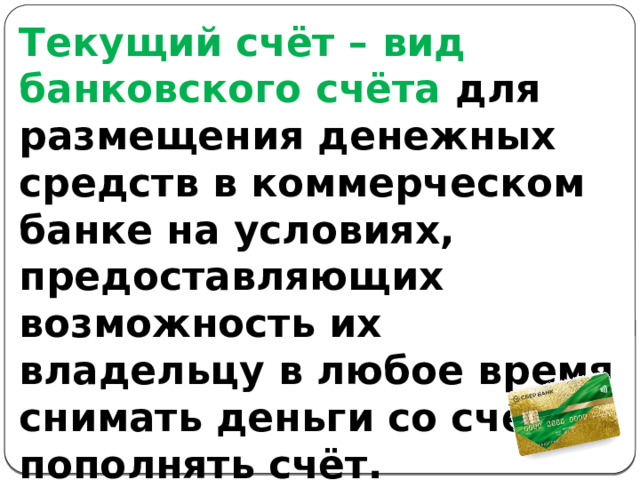

Текущий счёт – вид банковского счёта для размещения денежных средств в коммерческом банке на условиях, предоставляющих возможность их владельцу в любое время снимать деньги со счёта и пополнять счёт.

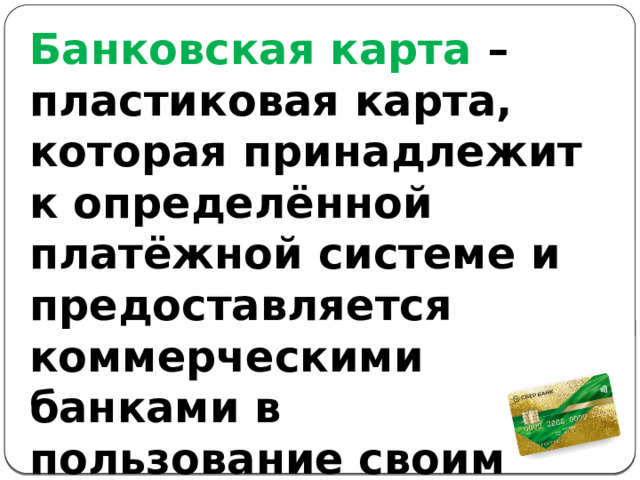

Банковская карта – пластиковая карта, которая принадлежит к определённой платёжной системе и предоставляется коммерческими банками в пользование своим клиентам.

Дебетовая карта – банковская карта, привязанная к текущему счёту её владельца и позволяющая ему в любое время суток пользоваться средствами со своего счёта в пределах текущего остатка.

Дебетовую карту можно использовать для:

- для оплаты различных услуг;

- при совершении покупок в магазинах;

- для оплаты покупок в Интернете;

- для снятия наличных, оплаты телефона, счетов ЖКХ и денежных переводов в банкоматах как своего, так и других банков.

Как использовать свою банковскую карту по всему миру, с помощью какой платежной системы?

международной платёжной системе.

Visa – это американская платёжная система, а значит, необходимая сумма будет конвертироваться в доллары, а потом переводиться в валюту страны по определённому курсу.

MasterCard - преобразование

средств по курсу произойдёт в евро. Это значит, что в странах Ев-росоюза выгоднее расплачиваться именно такой картой.

Maestro упрощённая версия

MasterCard. Минус в том, что торговые точки и интернет-магазины не всегда принимают, причём не только в России,

но и за рубежом.

Разница дебетовой карты с кредитной

Дебетовая карта даёт доступ к денежным средствам, которые вы положили на текущий счёт или которые вам на него перевёл работодатель.

Кредитная карта позволяет пользоваться деньгами банка с условием, что в течение определённого срока вы их вернёте.

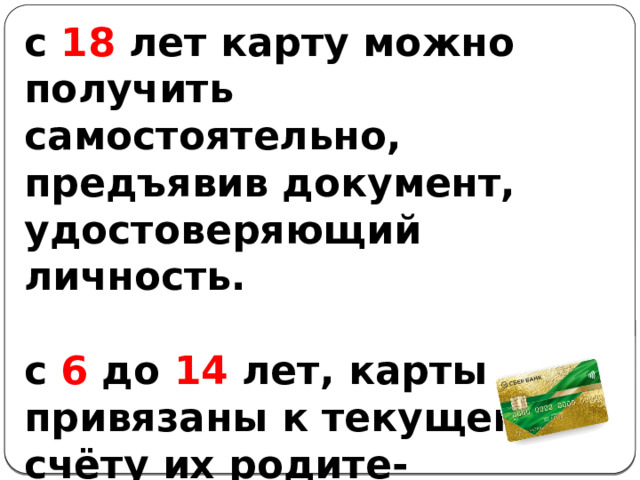

Дебетовую карту вы можете оформить с 14 лет (если у вас

есть паспорт), единственное требование – присутствие в банке при составлении договора отца, матери или опекуна.

с 18 лет карту можно получить самостоятельно, предъявив документ, удостоверяющий личность.

с 6 до 14 лет, карты привязаны к текущему счёту их родите-

лей.

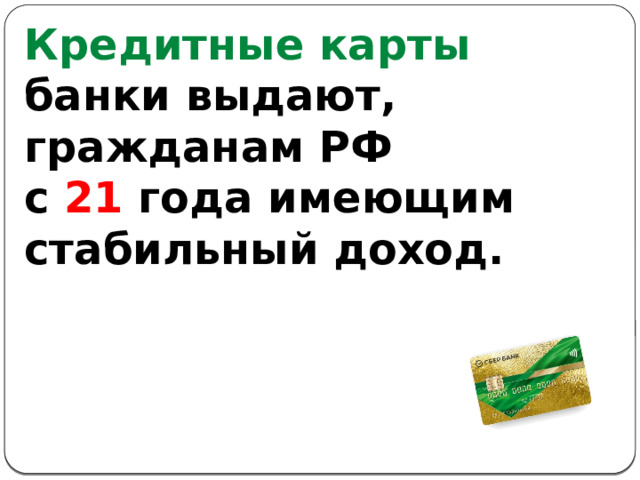

Кредитные карты банки выдают, гражданам РФ

с 21 года имеющим стабильный доход.

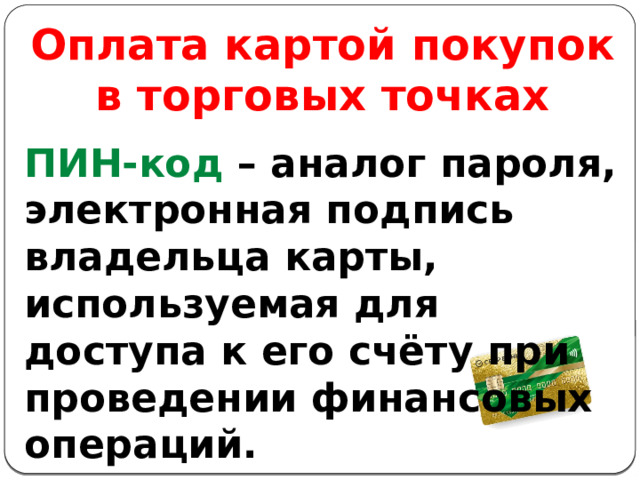

Оплата картой покупок в торговых точках

ПИН-код – аналог пароля, электронная подпись владельца карты, используемая для доступа к его счёту при проведении финансовых операций.

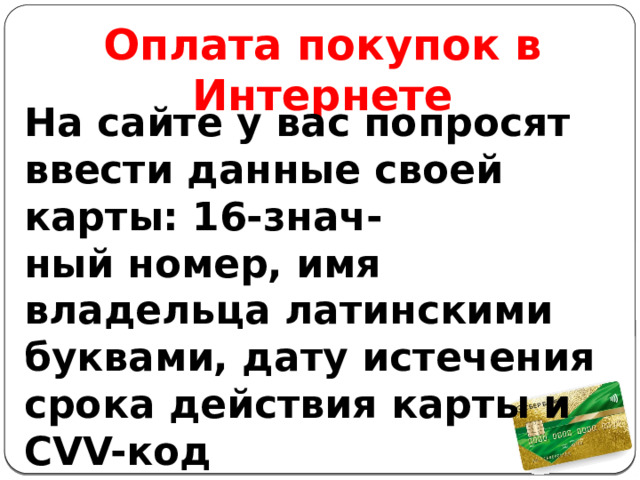

Оплата покупок в Интернете

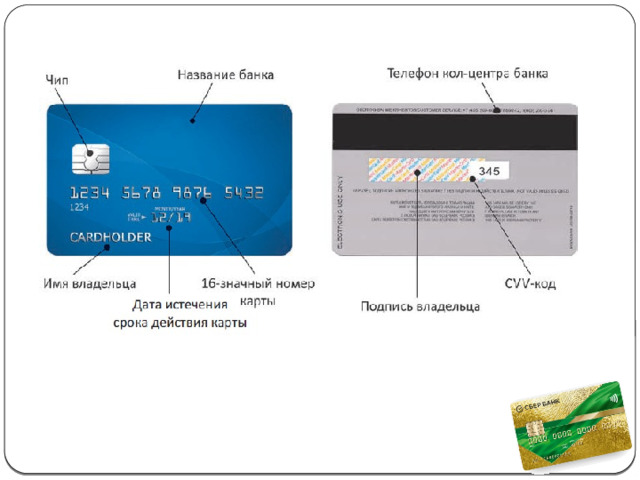

На сайте у вас попросят ввести данные своей карты: 16-знач-

ный номер, имя владельца латинскими буквами, дату истечения срока действия карты и CVV-код

Что такое карта ≪Мир≫?

С апреля 2015 г. платежи внутри России по всем пласти-

ковым картам, включая Visa и MasterCard, проходят через Национальную систему платёжных карт (НСПК) – оператора платёжной системы ≪Мир≫.

Что делать, если вы потеряли карту

При утере карты необходимо срочно позвонить в свой банк (или прийти в его отделение), чтобы заблокировать текущий счёт.

После этого вы сможете попросить банк выпустить для вас новую карту. На

Вопрос для размышления

Какие карты безопаснее: те, которые для оплаты требуют

набрать на терминале ПИН-код, или те, которые позволяют

оплачивать покупки без ввода ПИН-кода – простым прикосно-

вением карты к терминалу?

Как дебетовая карта

может превратиться в кредитную?

Многие банки предоставляют по своим дебетовым кар-

там услугу овердрафта , что позволяет держателям карт тратить не только то количество денег, которое есть у них на счёте, но и уходить в небольшой минус.

Например, если на вашем теку-

щем счёте 10 тыс. руб. и банк предоставляет вам овердрафт в размере 1,5–2 тыс. руб., вы можете снять в банкомате или совершить покупку на сумму до 11,5–12 тыс. руб.

Овердрафт– краткосрочный кредит, предоставляемый

владельцу счёта и позволяющий совершать оплату при

недостаточности или отсутствии средств на счёте клиента банка.

Возврат долга и уплата процентов происходят автоматически – как только на счёт держателя карты

поступают деньги.

Пример 1

В своё время один американский банк, работающий в России, выводил на экране банкомата доступную сумму с учётом овердрафта. Клиенты банка снимали всю сумму, не подозревая, что берут дорогой кредит (ставки доходят до 40–50% годовых). Об открытом овердрафте они узнавали, когда уже были начислены проценты.

Пример 2

Люди снимали с карты все средства,

не трогая овердрафт, и переставали ею пользоваться (например, использовали карту другого банка). Через несколько лет им звонили из старого банка и сообщали, что необходимо оплатить задолженность по овердрафту. Дело в том, что карта оставалась открытой и с неё раз в год списывалась комиссия за обслуживание.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!