Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 21:18

Павлова Юлия Сергеевна

Преподаватель экономических дисциплин

37 лет

Местоположение

Специализация

Бухгалтерский баланс

Категория:

Прочее

13.11.2019 11:12

Просмотр содержимого документа

«Бухгалтерский баланс»

Бухгалтерский баланс - это система показателей,

отражающих имущественное

и финансовое положение

организации по состоянию на

определенную (отчетную) дату

в денежном выражении

Бухгалтерский баланс - обобщает и

группирует средства организации в

денежной оценке по их видам и

источникам образования на

определенную дату

Бухгалтерский баланс составляется на

1-е число каждого месяца

Баланс строится в виде двусторонней таблицы , что позволяет раздельно показать:

Виды

средств

Источники

образования

средств

АКТИВ БАЛАНСА -

ПАССИВ БАЛАНСА -

группировка средств организации в зависимости от их вида и размещения

группировка средств организации в зависимости от источников их образования и целевого назначения

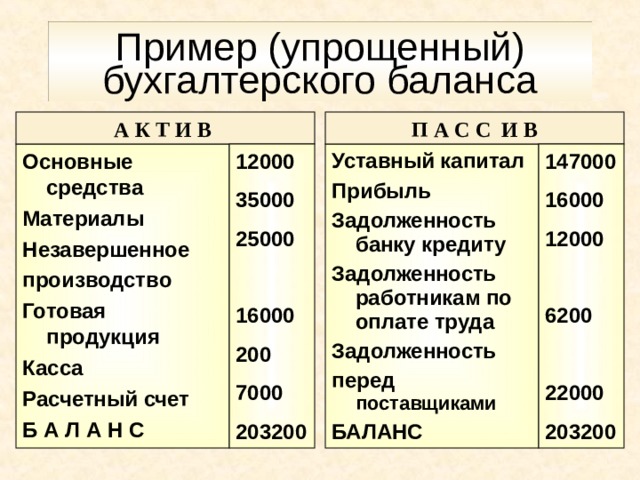

Пример (упрощенный) бухгалтерского баланса

А К Т И В

П А С С И В

Основные средства

Материалы

Незавершенное

производство

Готовая продукция

Касса

Расчетный счет

Б А Л А Н С

Уставный капитал

Прибыль

Задолженность банку кредиту

Задолженность работникам по оплате труда

Задолженность

перед поставщиками

БАЛАНС

12000

35000

25000

16000

200

7000

203200

147000

16000

12000

6200

22000

203200

каждая группа однородных видов или источников средств, показанная в балансе под своим особым наименованием и выраженная отдельной суммой. Например, "материалы", "уставный капитал" – статьи нашего примера

Особенность баланса - равенство итогов актива и пассива

Оно обусловлено тем, что и в активе и в пассиве отражаются одни и те же средства организации, но сгруппированные по разным признакам: - в активе - по видам -в пассиве по источникам образования

РАЗДЕЛЫ БУХГАЛТЕРСКОГО БАЛАНСА

А К Т И В

П А С С И В

1. Внеоборотные активы

2. Оборотные активы

БАЛАНС

3. Капитал и резервы

4. Долгосрочные обязательства

5. Краткосрочные обязательства

БАЛАНС

А к т и в Раздел 1. Внеоборотные активы

- нематериальные активы

- основные средства

- незавершенное строительство

- доходные вложения в материальные ценности (для лизинга и проката)

- долгосрочные финансовые вложения

- отложенные налоговые активы

А к т и в Раздел 2. Оборотные активы

- запасы сырья, материалов

- затраты в незавершенном производстве

- готовая продукция и товары для перепродажи

- товары отгруженные

- расходы будущих периодов

- дебиторская задолженность покупателей

- краткосрочные финансовые вложения

- денежные средства

П а с с и в Раздел 3. Капитал и резервы

- уставный капитал

- (собственные акции, выкупленные у акционеров)

- добавочный капитал

- резервный капитал

- нераспределенная прибыль

( непокрытый убыток)

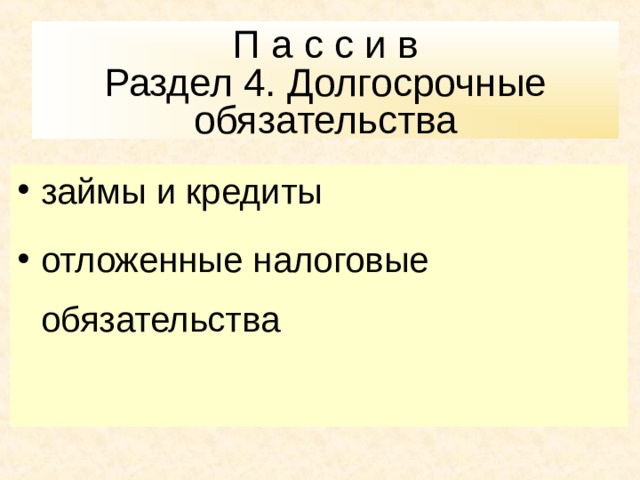

П а с с и в Раздел 4. Долгосрочные обязательства

- займы и кредиты

- отложенные налоговые обязательства

П а с с и в Раздел 5. Краткосрочные обязательства

- займы и кредиты

- кредиторская задолженность поставщикам

- задолженность перед персоналом организации

- задолженность перед соцстрахом

- задолженность по налогам и сборам

- задолженность перед участниками по выплате доходов

- доходы будущих периодов

- резервы предстоящих расходов

- Каждая их совершаемых операций оказывает влияние на баланс

- Выделим типы операций в зависимости от того, как они влияют на баланс

Баланс на начало периода

На

начало

На

конец

Изменения за период

Статья

баланса

1 операция

2 операция

3 операция

4 операция

800

Основные средства

(01)

500

Материалы (10)

Касса (50)

100

600

Расчетный счет

(51)

Итого

активы

2000

1000

Уставный

капитал (80)

Краткосрочный

кредит (66)

200

Расчеты по ЗП

(70)

500

300

Расчеты по

налогам (68)

2000

Итого

пассивы

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

С расчетного счета в кассу получены денежные средства

для выплаты заработной платы работникам

1

500

1 операция : С расчетного счета в кассу получены

денежные средства (сумма 500)

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

800

Основные средства

(01)

500

Материалы (10)

Касса (50)

+ 500

100

600

- 500

Расчетный счет

(51)

Итого

активы

0

2000

1000

Уставный

капитал (80)

Краткосрочный

кредит (66)

200

Расчеты по ЗП

(70)

500

300

Расчеты по

налогам (68)

2000

Итого

пассивы

0

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу получены

денежные средства

для выплаты заработной платы работникам

500

Из начисленной оплаты труда работников удержан налог на доходы физических лиц

2

50

2 операция : из начисленной суммы оплаты труда

удержан налог на доходы физических лиц (сумма 50)

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

800

Основные средства

(01)

500

Материалы (10)

Касса (50)

+ 500

100

600

- 500

Расчетный счет

(51)

0

Итого

активы

0

2000

1000

Уставный

капитал (80)

Краткосрочный

кредит (66)

200

Расчеты по ЗП

(70)

- 50

500

+50

300

Расчеты по

налогам (68)

0

2000

Итого

пассивы

0

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу получены

денежные средства

для выплаты заработной платы работникам

500

2

Из начисленной оплаты труда работников

удержан налог на доходы физических лиц

50

На расчетный счет зачислен полученный в банке краткосрочный кредит

3

600

3 операция :на расчетный счет зачислен

полученный от банка кредит (сумма 600)

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

800

Основные средства

(01)

500

Материалы (10)

Касса (50)

+ 500

100

600

+600

- 500

Расчетный счет

(51)

0

+600

Итого

активы

0

2000

1000

Уставный

капитал (80)

+600

Краткосрочный

кредит (66)

200

Расчеты по ЗП

(70)

- 50

500

+50

300

Расчеты по

налогам (68)

0

+600

2000

Итого

пассивы

0

Журнал регистрации хозяйственных операций

№

операции

Содержание хозяйственной операции

Сумма операции

1

С расчетного счета в кассу получены

денежные средства

для выплаты заработной платы работникам

500

2

Из начисленной оплаты труда работников

удержан налог на доходы физических лиц

50

3

На расчетный счет зачислен полученный

в банке краткосрочный кредит

600

Из кассы выплачена заработная плата

работникам организации

4

400

4 операция : из кассы выдана заработная плата

работникам организации (сумма 400)

Статья

баланса

На

начало

1 операция

2 операция

3 операция

4 операция

На

конец

800

Основные средства

(01)

500

Материалы (10)

Касса (50)

+ 500

- 400

100

600

+600

- 500

Расчетный счет

(51)

0

+600

- 400

Итого

активы

0

2000

1000

Уставный

капитал (80)

+600

Краткосрочный

кредит (66)

200

Расчеты по ЗП

(70)

- 400

- 50

500

+50

300

Расчеты по

налогам (68)

0

+600

- 400

2000

Итого

пассивы

0

Баланс на конец периода

Изменения за период

На

конец

На

начало

Статья

баланса

На

начало

4 операция

3 операция

2 операция

1 операция

Статья

баланса

На

конец

1 операция

2 операция

3 операция

4 операция

Основные средства

(01)

800

800

Материалы (10)

500

500

- 400

200

Касса (50)

+ 500

100

700

- 500

600

Расчетный счет

(51)

+600

0

0

+600

Итого

активы

- 400

2000

2200

Уставный

капитал (80)

1000

1000

Краткосрочный

кредит (66)

200

800

+600

- 50

Расчеты по ЗП

(70)

- 400

500

50

300

350

Расчеты по

налогам (68)

+50

+600

2000

0

2200

- 400

0

Итого

пассивы

Существует четыре типа хозяйственных операций

Типы хозяйственных операций

1 тип:

А+А-

IV тип:

А-П-

III тип:

А+П+

II тип:

П+П-

Вызывающие

изменение

только

статей

актива

баланса

Вызывающие

уменьшение

статей

актива и

пассива

баланса

Вызывающие

увеличение

статей

актива и

пассива

баланса

Вызывающие

изменение

только

статей

пассива

баланса

I тип: А+А-

( вызывающие изменение только статей актива баланса)

Отражают переход средств

из одного вида в другой

Примеры:

- материалы переданы в цеха для переработки

- из производства выпущена готовая продукция

- готовая продукция отгружена (передана

транспортным организациям для перевозки)

II тип: П+П-

( вызывающие изменение только статей пассива баланса)

Отражают пополнение одного

источника за счет другого

Примеры:

- прибыль направлена на пополнение

резервного капитала

- прибыль направлена на начисление дивидендов

- из начисленной зарплаты удержан НДФЛ

III тип: А+П+

( вызывающие увеличение статей актива и пассива баланса)

Отражают увеличение средств

организации (приход средств)

Примеры:

-получены материалы от поставщиков

- зачислен на расчетный счет банковский кредит

-начислена заработная плата рабочим за

операции по изготовлению продукции

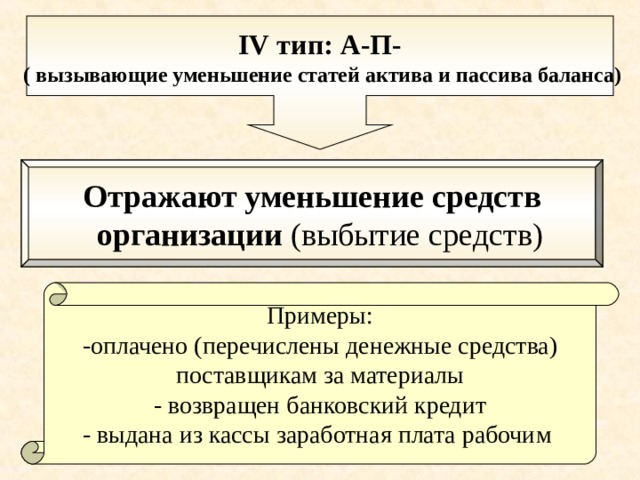

IV тип: А-П-

( вызывающие уменьшение статей актива и пассива баланса)

Отражают уменьшение средств

организации (выбытие средств)

Примеры:

-оплачено (перечислены денежные средства)

поставщикам за материалы

- возвращен банковский кредит

- выдана из кассы заработная плата рабочим

каждая операция влияет на две статьи бухгалтерского баланса

валюта (итог) баланса меняется только в том случае, если одновременно затрагиваются и виды и источники средств

равенство итогов актива и пассива баланса сохраняется после любой операции

Выход

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!