Россия, Белгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 07.06.2025 07:41

Маламуд Элла Борисовна

преподаватель спецдисциплин

40 лет

Местоположение

Специализация

Открытый урок на тему"Внутренние источники финансирования организации: амортизационные отчисления"

Категория:

Экономика

10.03.2018 23:31

Просмотр содержимого документа

«Открытый урок на тему"Внутренние источники финансирования организации: амортизационные отчисления"»

Внутренние источники финансирования организации: амортизационные отчисления

Выполнил:

Преподаватель БИК

Маламуд Э.Б.

Организационный момент

- Доклад старосты:

- Всего в группе - 20

- Отсутсвующие - 3

Проверка домашнего задания в форме игры «Крокодил»

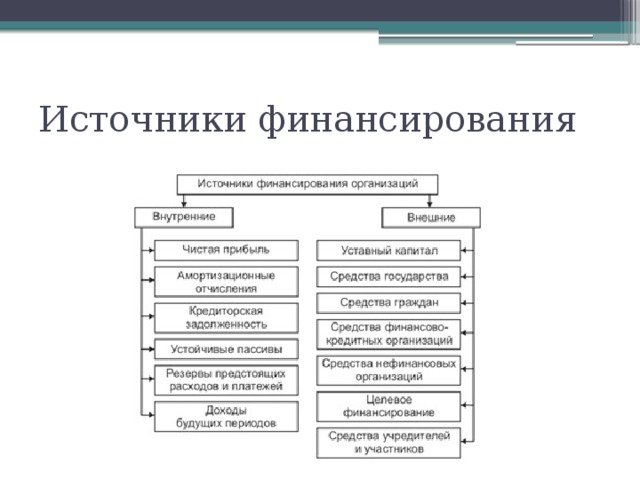

Источники финансирования

Повторение изученного материала, на основе которого изучается новый

- Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

Объяснение нового материала

Амортизационные отчисления

- - это постепенное погашение стоимости основных фондов предприятия (зданий, оборудования, подвижного состава и т. п.), изнашивающихся в процессе работы и от времени.

Амортизация

- начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, начиная с первого числа следующего месяца, а по вновь вводимым начинают начислять с первого числа следующего месяца. Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации. Амортизационные отчисления включаются в издержки производства или обращения. Производятся всеми коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация

Определяется:

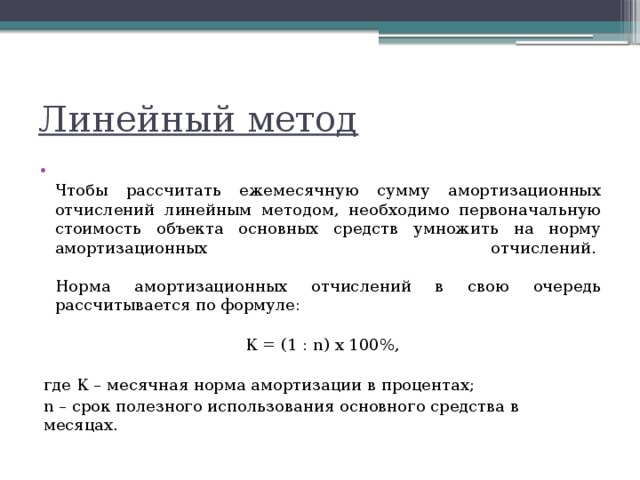

Линейный метод

- Чтобы рассчитать ежемесячную сумму амортизационных отчислений линейным методом, необходимо первоначальную стоимость объекта основных средств умножить на норму амортизационных отчислений. Норма амортизационных отчислений в свою очередь рассчитывается по формуле:

К = (1 : n) х 100%,

где К – месячная норма амортизации в процентах;

n – срок полезного использования основного средства в месяцах.

Метод уменьшаемого остатка

- При начислении амортизации этим методом годовая норма амортизации определяется так же, как и при линейном способе. Однако начисление амортизации производится исходя не из первоначальной, а из остаточной стоимости основного средства на начало каждого отчетного года.

Метод списания стоимости по сумме чисел лет срока полезного использования

- При использовании этого метода начисление амортизации производится исходя из первоначальной стоимости по формуле:

- Сумма годовых амортизационных отчислений = (Количество лет, оставшихся до конца срока службы объекта основных средств):(Сумма чисел всех лет срока полезного использования объекта основных средств)х (Первоначальная стоимость объекта основных средств).

Метод списания стоимости пропорционально объему выпущенной продукции (работ, услуг)

- При этом методе амортизацию начисляют исходя из количества выпущенной продукции (объема выполненных работ, оказанных услуг) с использованием того или иного основного средства.

Начисление амортизации по основным средствам, бывшим в эксплуатации

- Сумма амортизации по этому основному средству прежним владельцем в учете фирмы-покупателя не отражается. Однако его срок полезного использования будет меньше.

- Он рассчитывается так:

Срок полезного использования подержанного основного средства= Срок полезного использования нового основного средства - Срок фактической эксплуатации основного средства прежним владельцем.

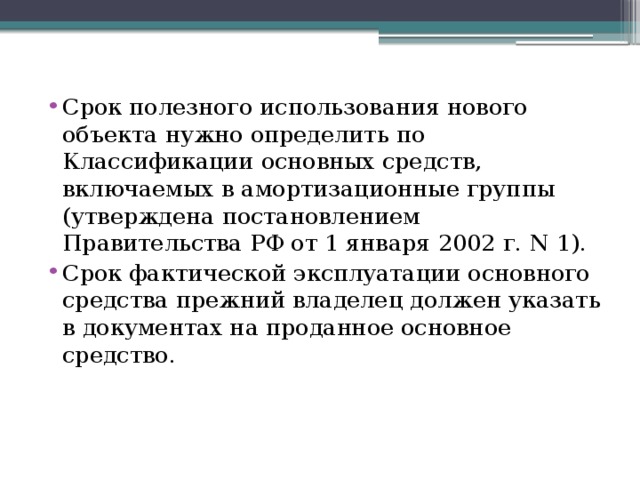

- Срок полезного использования нового объекта нужно определить по Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. N 1).

- Срок фактической эксплуатации основного средства прежний владелец должен указать в документах на проданное основное средство.

Линейный способ

- Предприятие приобретает основных средств на сумму 240 т.р со сроком полезного использования 5л.

- Рассчитать норму амортизации, годовую сумму

Уменьшаемый остаток

- Предприятие приобретает основных средств на сумму 240 т.р со сроком полезного использования 5л.

- Рассчитать норму амортизации, годовую сумму при коэффициенте ускорения 2

Проверка усвоенного материала и домашнее задание

Сумма числа лет срока службы

- Предприятие приобретает основных средств на сумму 240 т.р со сроком полезного использования 5л.

- Рассчитать норму амортизации, годовую сумму

Пропорционально объему произведенной продукции

- Предприятие приобретает основных средств на сумму 240 т.р. со сроком полезного использования 5л. Количество выпущенной продукции 100000 шт

- Рассчитать норму амортизации, годовую сумму

Спасибо за внимание

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!