Россия, Бугуруслан

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.09.2021 05:36

Шундрина Наталья Александровна

преподаватель специальных дисциплин и модулей

46 лет

Местоположение

Специализация

Презентация для урока по бухгалтерскому учету на тему "Учёт расчётов с поставщиками и подрядчиками"

Категория:

Прочее

07.02.2017 12:22

Просмотр содержимого документа

«Презентация для урока по бухгалтерскому учету на тему "Учёт расчётов с поставщиками и подрядчиками"»

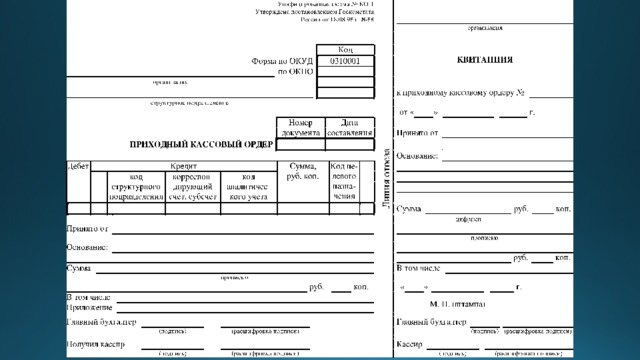

Учёт денежных средств

Суди себя сам. Это самое трудное. Себя судить куда труднее, чем других. Если ты сумеешь правильно судить себя, значит, ты поистине мудр.

Антуан де Сент-Экзюпери

Учет денежных средств

6. Выписке банка

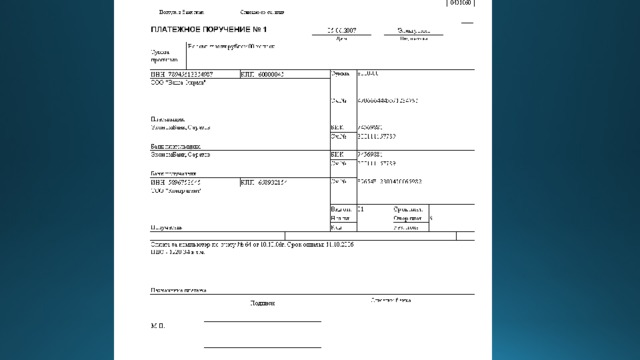

7. Платёжное поручение

- Кассу

- Приходных и расходных

- Кассовую книгу

- Лимита

- Платёжное поручение

8. Валютные счета

9. Курсовых разниц

10. Аккредитивы

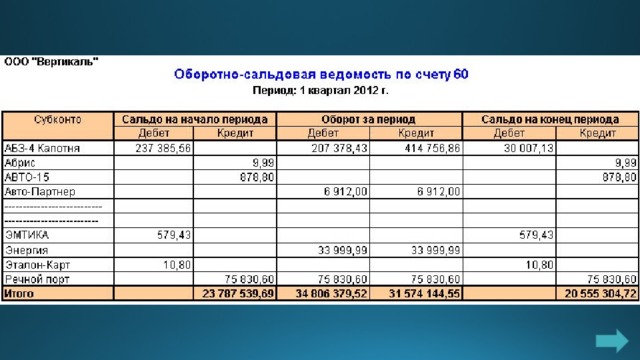

Учёт расчётов с поставщиками и подрядчиками

Схема счёта

Синтетический и аналитический учёт

Операция

Корреспонденция

Дебет

Поступили ТМЦ от поставщика

Кредит

Отражён НДС

Поступили животные от племзавода

Отражён НДС

Оплачен счёт поставщика с валютного счёта

Оплачен счет поставщика за счет краткосрочного кредита банка

10

60

19

60

11

60

19

60

52

60

60

66

1. Термин «неотфактурованные поставки» означает поставки, по которым:

- не получен счет-фактура от поставщика;

- не поступили расчетные документы;

- не выдан счет-фактура покупателю.

2. Какие расходы относят к транспортно-заготовительным?

- покупная стоимость материалов;

- расходы по доставке и разгрузке материалов;

- потери материалов в процессе доставки.

3. Укажите правильную корреспонденцию по операции: «С расчетного счета оплачено поставщику за полученные материалы 10000 руб.»

- Д 10 К 51 10000

- Д 51 К60 10000

- Д 60 К 51 10000

4. Определите правильную проводку по хозяйственной операции: «Поступили материалы от поставщика по покупной стоимости 10000 руб.»

- Д 01 К 60 10000

- Д 10 К 60 10000

- Д 60 К 10 10000

5. Определите фактическую себестоимость материалов, если покупная стоимость без НДС – 5000 руб., расходы по доставке, погрузке и выгрузке – 400 руб., комиссионное вознаграждение посреднической организации – 250 руб.:

- 5400 руб.

- 5000 руб.

- 5650 руб.

Задание « Найди верную проводку»

1. Принят к оплате счет поставщика за поступившие материалы

1. Д 60 К 51

2. Принят к оплате счет поставщика за поступившее оборудование

2. Д 19 К 60

3. Отражается сумма НДС по поступившим материалам

3. Д 10 К 60

4. Оплачен счет поставщика с расчетного счета

4. Д 60 К 55

5. Оплачен счет поставщика со специального счета в банке

5. Д 07 К 60

1

2

3

3

5

4

2

5

1

4

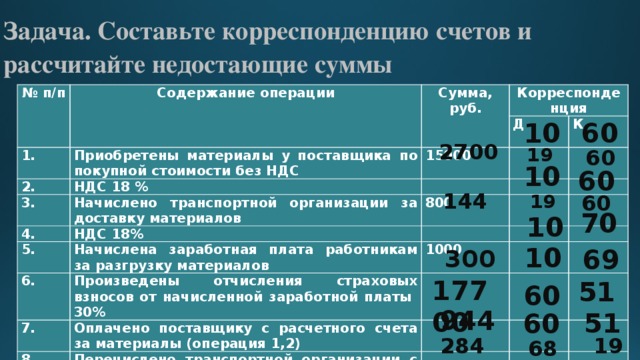

Задача. Составьте корреспонденцию счетов и рассчитайте недостающие суммы

№ п/п

Содержание операции

1.

Сумма, руб.

Корреспонденция

Приобретены материалы у поставщика по покупной стоимости без НДС

2.

15000

Д

НДС 18 %

3.

Начислено транспортной организации за доставку материалов

К

4.

800

5.

НДС 18%

Начислена заработная плата работникам за разгрузку материалов

6.

1000

7.

Произведены отчисления страховых взносов от начисленной заработной платы 30%

Оплачено поставщику с расчетного счета за материалы (операция 1,2)

8.

9.

Перечислено транспортной организации с расчетного счета за доставку материалов (операция 3,4)

Предъявлен НДС к вычету бюджетом (операция 2,4)

10

60

2700

19

60

10

60

144

19

60

70

10

10

69

300

17700

51

60

944

51

60

2844

19

68

Домашнее задание

- Л. 3 с. 203-204

- Карточка

Рефлексия

1. На уроке я работал

Активно/пассивно

2. Своей работой на уроке я

Доволен/не доволен

3. Урок для меня показался

Коротким/ длинным

4. За урок я

Не устал/ устал

5. Мое настроение

Стало лучше/ стало хуже

6. Материал урока мне был

Понятен/ не понятен, полезен/ бесполезен, интересен/ скучен

7. Домашнее задание мне кажется

Легким/ трудным, интересным/ неинтересным

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!